2015-10-13

2015-10-13 227

227В РМ действуют различные категории экономических субъектов в которых применение бух учета является обязательным.

Категории экономических субъектов, где бух учет обязателен:

1. Юридические и физические лица,

2. Общественные организации (non profit),

3. Бюджетные организации.

В соответствии с законом RM «О предпринимательстве и предприятиях» экономические субъекты могут иметь следующие организационно-правовые формы

1. АО

2. ООО

3. Индивидуальные предприятия

4.  Государственные предприятия

Государственные предприятия

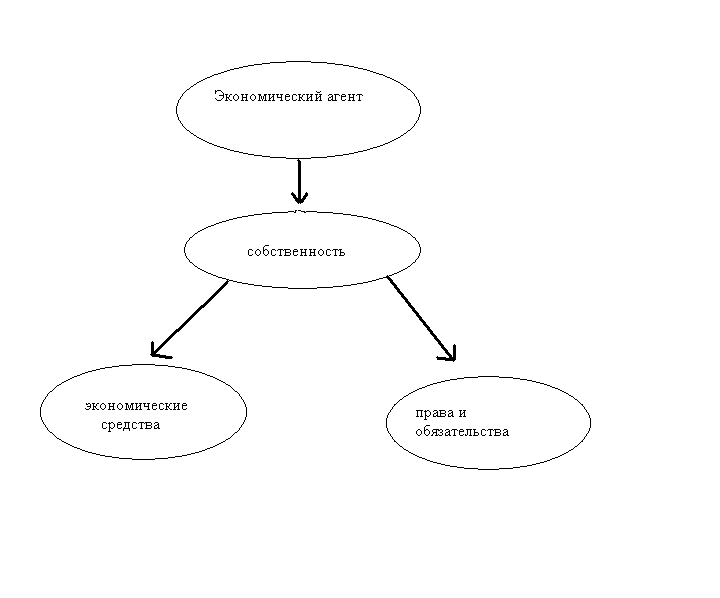

Предметом бухгалтерского учета является собственность экономических объектов.

Средства = Права + Обязательства.

Средства составляют материальную часть собственности, а права и обязательства составляют отношение к собственности.

Средства- это актив (благо), а права и обязательства- это пассив (источник)

Отсюда вытекает основной закон бухгалтерского учета: Актив = Пассив.

Права на собственность – чистая собственность (собственность NETTO)

Собственность NETTO = Актив – Обязательства. Хорошая ситуация на предприятии, когда собственность NETTO > 50%, чем обязательство.

Кроме собственности бухгалтерский учет отражает такие категории как:

a) Затраты и расходы

b) Доходы и финансовые результаты.

Кроме этих категорий предметом бухгалтерского учета являются экономические процессы:

ü Снабжение

ü Производство

ü Процесс реализации

В этих процессах имеют место хозяйственные операции, которые тоже подлежат учету.