2015-10-13

2015-10-13 647

647Економічний аналіз являє собою порівняння даних звітного періоду з нормативними, а також з даними минулих періодів, що дозволяє виявити тенденції погіршення або поліпшення стану економіки підприємства. Ця інформація є корисною як для акціонерів, можливих інвесторів, потенційних покупців і постачальників (зовнішній аналіз), так і для управлінського персоналу підприємства (внутрішній аналіз).

Горизонтальний аналіз передбачає порівняння окремих статей звітності одного року зі статтями іншого. Горизонтальний аналіз дозволяє виявити тенденції зміни окремих статей або їх груп, що входять до складу фінансової звітності. Цінність горизонтального аналізу значно знижується в умовах інфляції. Щоб уникнути негативного впливу, необхідно проводити коректування показників на індекс інфляції.

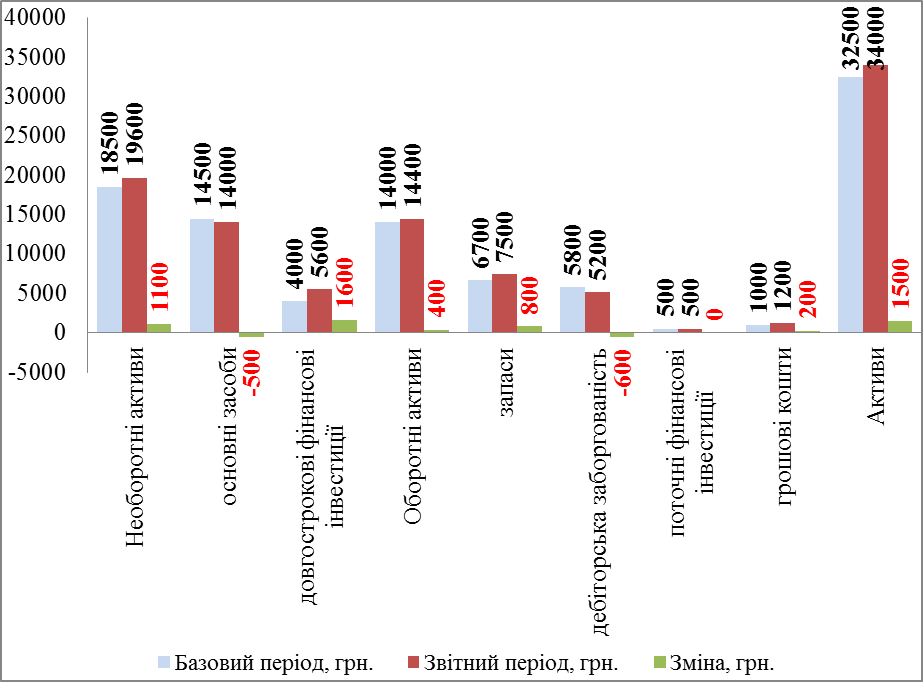

На основі вихідних даних необхідно зробити горизонтальний аналіз балансу та звіту про фінансові результати підприємства. Приклад горизонтального аналізу активу балансу підприємства наведено в табл. 1.1.

Таблиця 1.1

Горизонтальний аналіз активу балансу підприємства

| Стаття | Значення за базовий період, грн. | Значення за звітний період, грн. | Зміна | |

| абсолют-на, грн. | відносна, % | |||

| 4 = 3 – 2 | 5 = (3 / 2) х 100%–100% | |||

| Необоротні активи: | +1100 | +5.9 | ||

| основні засоби | -500 | -3.4 | ||

| довгострокові фінансові інвестиції | +1600 | +40.0 | ||

| Оборотні активи: | +400 | +2.9 | ||

| запаси | +800 | +11.9 | ||

| дебіторська заборгованість | -600 | -10.3 | ||

| поточні фінансові інвестиції | ||||

| гроші та їх еквіваленти | +200 | +20.0 | ||

| Баланс | +1500 | +4.6 |

На рис. 1.1 представлено результати горизонтального аналізу за допомогою діаграми.

Рис. 1.1. Горизонтальний аналіз активу балансу підприємства

за базовий та звітний періоди

Висновки. У звітному періоді активи балансу збільшилися на 4.6% або 1500 грн. порівняно з базовим. Таке зростання спричинене збільшенням вартості необоротних активів на 5.9% (1100 грн.) та оборотних активів – на 2.9% (400 грн.). Збільшення вартості необоротних активів відбулося за рахунок значного збільшення величини довгострокових фінансових інвестицій на 40.0% (1600 грн.). Зростання вартості оборотних активів відбулося за рахунок збільшення запасів та грошових коштів підприємства 11.9% (800 грн.) та 20.0% (200 грн.) відповідно. У той же час величина дебіторської заборгованості у загальній сумі оборотних активів зменшилася на 10.3% (600 грн.). Обсяг поточних фінансових інвестицій аналізованого підприємства за період не змінився.

Аналогічно необхідно зробити горизонтальний аналіз пасиву балансу та звіту про фінансові результати, побудувати діаграми, зробити висновки про динаміку статей звітності та їх вплив на загальний результат.