2015-10-13

2015-10-13 339

339Для оценки использования основных фондов применяются такие показатели, как интенсивность использования основных фондов, загрузка оборудования, коэффициент полезного действия машин и механизмов. Важное значение для анализа использования основных фондов имеют их первоначальная, остаточная стоимость и износ.

Для комплексной оценки использования основных фондов делается анализ структуры активов и источников баланса, а также вычисляется доля основных средств в активах, доля активной части основных средств и коэффициенты износа и годности.

Оценка эффективности использования ОС основана на применении общей для всех ресурсов технологии оценки, которая предполагает расчет и анализ показателей отдачи и емкости.

Показатели отдачи характеризуют выход готовой продукции на 1 руб. ресурсов.

Показатели емкости характеризуют затраты или запасы ресурсов на 1 руб. выпуска продукции.

Под запасами ресурсов понимают наличный объем ресурсов на отчетную дату по балансу, под затратами - текущие расходы ресурсов, в частности основным средствам – амортизация.

Обобщающим показателем эффективности использования ОС является фондоотдача (ФО):

Объем производства

ФО = -------------------------------------------------------------------------

Средняя первоначальная (восстановительная) стоимость

При расчете показателя учитываются собственные и арендованные ОС, учитываются ОС, находящиеся на консервации и сданные в аренду.

Показатель фондоотдачи анализируют в динамике за ряд лет, поэтому, объем продукции корректируют на изменение цен и структурных сдвигов, стоимость ОС - на коэффициент переоценки.

Повышение фондоотдачи ведет к снижению суммы амортизационных отчислений, приходящихся на один рубль готовой продукции амортизационной емкости.

Рост фондоотдачи является одним из факторов интенсивного роста объема выпуска продукции (ВП). Эту зависимость описывает факторная модель:

ВП=ОС × ФО

На основе факторной модели рассчитывают прирост объема выпуска счет увеличения ОС и роста фондоотдачи:

∆ВП = ∆ВП(ОС) + ∆ВП(ФО).

Прирост выпуска продукции за счет фондоотдачи можно рассчитать способом абсолютных разниц или интегральным методом.

Другим важным показателем, характеризующим эффективное использования ОС, является фондоемкость ОС:

1 Среднегодовая стоимость ОС

ФЕ = ------ = -----------------------------------------

ФО Объем выпуска продукции

Изменение фондоемкости в динамике показывает изменение стоимости ОС на один рубль продукции и применяется при определении сумм относительного перерасхода или экономии средств в основные фонды (Э):

Э = (ФЕ1-ФЕ0)×VВП1

ФЕ1,ФЕо - фондоемкость отчетного и базисного периода соответственно

VВП1 - объем выпуска продукции в отчетном периоде.

Для разработки технологической политики предприятия необходим углубленный факторный анализ показателей эффективности использования ОС и в первую очередь фондоотдачи.

На ФО оказывают влияние следующие факторы:

- структура оборудования

- время работы единицы оборудования (Т)

- целодневные простои

- коэффициент сменности

- внутрисменные простои

- производительность оборудованная (СВ)

- освоение новой техники

- модернизация действующего оборудования

- уровень квалификации персонала.

Факторная модель фондоотдачи имеет следующий вид:

ФО = Фоа × УДа

где УДа - доля активной части фондов в стоимости всех ОС;

ФОа - фондоотдача активной части ОС.

Факторная модель для фондоотдачи активной части ОС имеет вид:

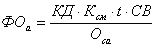

ФОа = (К × Т × СВ) × Оса

где К - среднее количество технологического оборудования;

Т - время работы единицы оборудования;

СВ - среднечасовая выработка с стоимостном выражении;

ОСа - среднегодовая стоимость технологического оборудования.

Если время работы единицы оборудования представить в виде произведения количества отработанных дней (Д), коэффициента сменности (Ксм), средней продолжительности рабочего дня (t), то факторная модель примет вид: