2015-10-13

2015-10-13 487

487

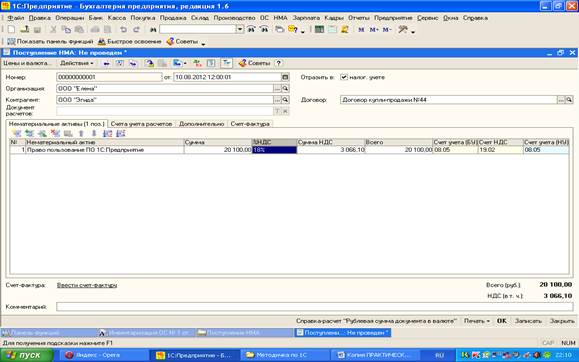

Рисунок 6 – Приобретение НМА (получение счета-фактуры)

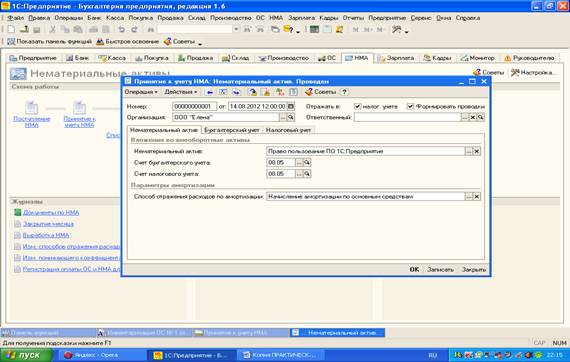

Рисунок 7 – Взятие НМА на баланс

Рисунок 8- Получение счета – фактуры (Дт 08 Кт 60, Дт 19 Кт 60)

Рисунок 9 – Принятие на баланс (к учету – Дт 04 Кт 08)

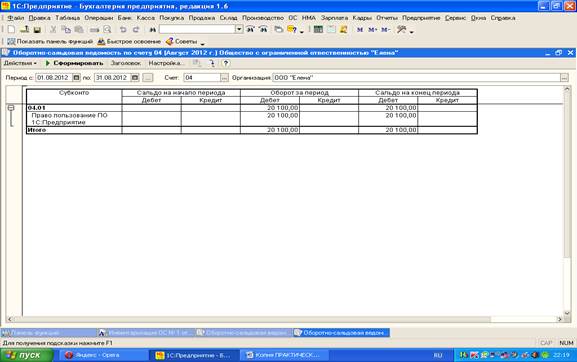

Рисунок 10 – Оборотно-сальдовая ведомость по счету 04 «НМА»

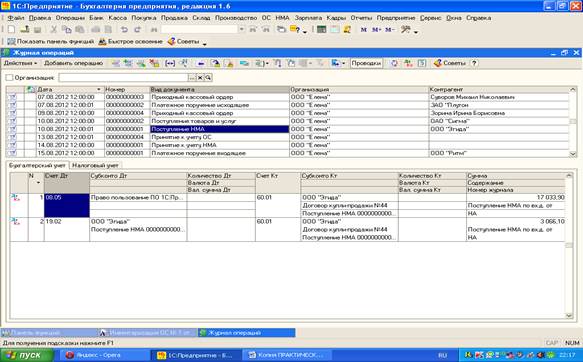

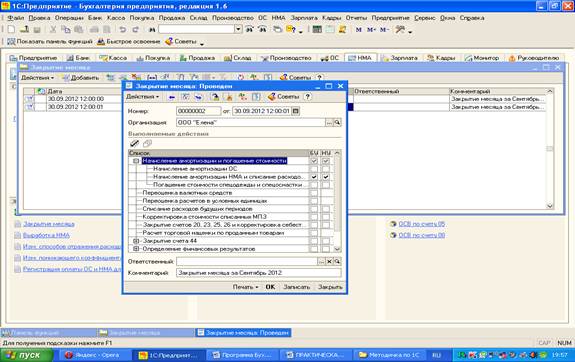

Для начисления амортизации по НМА, необходимо оформить документ «Закрытие месяца». Для этого на Закладке НМА в Разделе «Журналы» откройте документ «Закрытие месяца». Выполните команду ДОБАВИТЬ, в открывшемся документе установите дату начисления амортизации по НМА – 30 сентября 2014 года. ЗАПИШИТЕ документ, его порядковый номер должен быть второй, так как вы уже начисляли амортизацию по основным средствам. Далее уберите все флажки по строкам документа и оставьте флажок только на операции «Начисление амортизации и погашение стоимости». ВНИМАНИЕ!!!! Откройте данную папку и оставьте флажки только по строке Начисление амортизации по НМА. Запишите документ и проверьте формирование бухгалтерской проводки в журнале операций (рисунки 11,12,13).

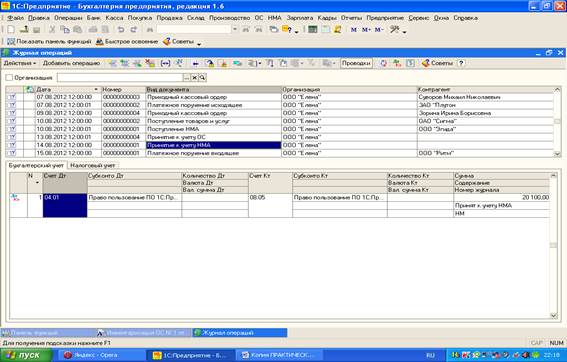

Рисунок 11 – Начисление амортизации по НМА

Рисунок 12– Начисление амортизации по НМА

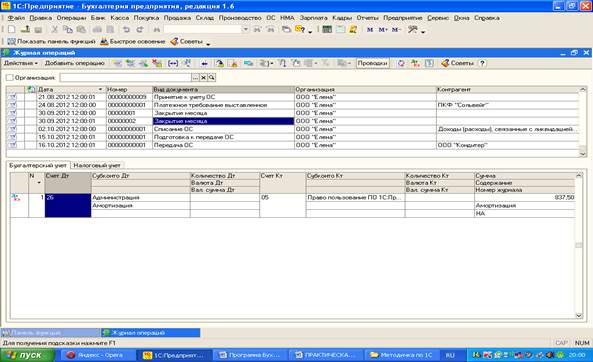

Рисунок 13 – Начисление амортизации по НМА (Журнал операций)