2015-10-13

2015-10-13 294

294Управление денежными средствами.

Определение минимально необходимой потребности в денежных активах для осуществления текущей хозяйственной деятельности направлено на установление нижнего предела остатка необходимых денежных активов в национальной и иностранной валютах.

Разработка модели управления денежными активами предприятия включает следующие основные этапы:

- Анализ денежных активов предприятия в предшествующем периоде

- Оптимизация среднего остатка денежных активов предприятия

- Дифференциация среднего остатка денежных активов в разрезе национальной и иностранной валюты

- Выбор эффективных форм регулирования среднего остатка денежных активов

- Обеспечение рентабельного использования временно свободного остатка денежных активов

- Построение эффективных систем контроля за денежными активами предприятия

Расчет минимально необходимой суммы денежных активов (без учета их резерва в форме краткосрочных финансовых вложений) основывается на планируемом денежном потоке по текущим хозяйственным операциям, в частности, на объеме расходования денежных активов по этим операциям в предстоящем периоде.

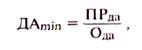

Минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности может быть определена по следующей формуле:

где ДАmin - минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности в предстоящем периоде; ПРда - предполагаемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде; Ода - оборачиваемость денежных активов (в разах) в аналогичном по сроку отчетном периоде.

где ДАmin - минимально необходимая потребность в денежных активах для осуществления текущей хозяйственной деятельности в предстоящем периоде; ПРда - предполагаемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде; Ода - оборачиваемость денежных активов (в разах) в аналогичном по сроку отчетном периоде.

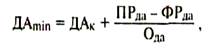

Расчет минимально необходимой потребности в денежных активах для осуществления текущей хозяйственной деятельности может быть осуществлен и иным методом по следующей формуле:

где ДАК - остаток денежных активов на конец отчетного периода; ПРда - планируемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде; ФРда - фактический объем платежного оборота по текущим хозяйственным операциям в отчетном периоде; Ода - оборачиваемость денежных активов (в разах) в отчетном периоде.

где ДАК - остаток денежных активов на конец отчетного периода; ПРда - планируемый объем платежного оборота по текущим хозяйственным операциям в предстоящем периоде; ФРда - фактический объем платежного оборота по текущим хозяйственным операциям в отчетном периоде; Ода - оборачиваемость денежных активов (в разах) в отчетном периоде.

Дифференциация минимально необходимой потребности в денежных активах по основным видам текущих хозяйственных операций осуществляется только на тех предприятиях, которые ведут внешнеэкономическую деятельность.

Выявление диапазона колебаний остатка денежных активов по отдельным этапам предстоящего периода основывается на итоговых показателях плана поступления и расходования денежных средств в разрезе отдельных месяцев (по годовому плану) или декад (по квартальному плану). Диапазон колебаний остатка ДА выражается при этом по отношению к минимальному и среднему их показателю в предстоящем периоде.

В практике зарубежного финансового менеджмента применяются и более сложные модели определения минимального, оптимального, максимального и среднего остатков ДА, которые используются в тех случаях, если в связи с неопределенностью предстоящих платежей план поступления и расходования денежных средств не может быть разработан в помесячном (подекадном) разрезе.

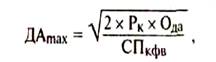

1) В соответствии с моделью Баумоля остатки ДА на предстоящий период определяются в следующих размерах:

а) минимальный остаток ДА принимается нулевым;

б) оптимальный (он же максимальный) остаток рассчитывается по формуле:

где ДАmax - оптимальный остаток ДА в планируемом периоде; Рк - средняя сумма расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями (издержки, связанные с продажей ценных бумаг); Ода - общий расход денежных активов в предстоящем периоде; СПкфв - ставка процента по краткосрочным финансовым вложениям в рассматриваемом периоде (выраженная десятичной дробью) (процентная ставка, определяющая среднерыночную доходность по ликвидным ценным бумагам).

где ДАmax - оптимальный остаток ДА в планируемом периоде; Рк - средняя сумма расходов по обслуживанию одной операции с краткосрочными финансовыми вложениями (издержки, связанные с продажей ценных бумаг); Ода - общий расход денежных активов в предстоящем периоде; СПкфв - ставка процента по краткосрочным финансовым вложениям в рассматриваемом периоде (выраженная десятичной дробью) (процентная ставка, определяющая среднерыночную доходность по ликвидным ценным бумагам).

в) средний остаток денежных активов в соответствии с этой моделью планируется как половина оптимального (максимального) их остатка.

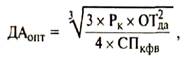

2) В соответствии с моделью Миллера-Орра остатки денежных активов на предстоящий период определяются в следующих размерах:

а) минимальный остаток денежных активов принимается в раз

мере минимального их резерва в отчетом периоде (это значение должно быть выше нуля);

б) оптимальный остаток денежных активов рассчитывается по

формуле (размах вариации):

Где ОТ - сумма максимального отклонения денежных активов от среднего в отчетном периоде.

Где ОТ - сумма максимального отклонения денежных активов от среднего в отчетном периоде.

в) максимальный остаток денежных активов в соответствии с

этой моделью принимается в трехкратном размере ДАОПТ. Превышение этого остатка определяет необходимость трансформации излишних денежных активов в краткосрочные финансовые вложения;

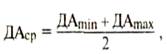

г) средний остаток денежных активов рассчитывается в этом случае по формуле:

где ДАср - средний остаток денежных активов в планируемом периоде;

где ДАср - средний остаток денежных активов в планируемом периоде;

ДАmin, ДАmax - минимальный и максимальный остатки денежных активов, рассчитанные ранее.

Корректировка потока платежей с целью уменьшения максимальной и средней потребности в остатках денежных активов осуществляется путем его оперативного регулирования.

Обеспечение ускорения оборота денежных активов определяет необходимость поиска резервов такого ускорения на предприятии.

Минимизация потерь используемых денежных активов от инфляции осуществляется раздельно по денежным средствам в национальной и иностранной валютах.

- По национальной валюте противоинфляционная защита денежных активов обеспечивается в том случае, если норма рентабельности по используемому временно свободному их остатку не ниже темпа инфляции.

- По иностранной валюте противоинфляционная защита денежных активов обеспечивается выбором соответствующей валюты.