2015-10-13

2015-10-13 410

410Спрощена система оподаткування передбачає тільки один вид податку: єдиний податок, який сплачується до місцевого бюджету. Незалежно від цього підприємці сплачують єдиний соціальний внесок, що зараховується на рахунки органів Міндоходів.

Облік

Для платників податку 1 та 2 груп, а також для підприємців 3 групи, які не зареєстровані платниками ПДВ, передбачено ведення книги доходів(але не витрат) за результатами робочого дня.

Для підприємців 3 групи — платників ПДВ — передбачено облік доходів та витрат у порядку, затвердженому Мінфіном.

Для підприємств 3 групи передбачено спрощений облік за методикою, затвердженою Мінфіном.

Стаття 11. Спеціальні податкові режими

11.1. Спеціальні податкові режими встановлюються та застосовуються у випадках і порядку, визначених виключно цим Кодексом.

11.2. Спеціальний податковий режим - система заходів, що визначає особливий порядок оподаткування окремих категорій господарюючих суб'єктів.

11.3. Спеціальний податковий режим може передбачати особливий порядок визначення елементів податку та збору, звільнення від сплати окремих податків та зборів.

11.4. Не визнаються спеціальними режимами податкові режими, не визначені такими цим Кодексом.

Спеціальні податкові режими - це система заходів, що визначає особливий порядок оподаткування окремих категорій суб'єктів підприємницької діяльності (п. 11.2 ПКУ); особливі механізми справляння податків і зборів, що встановлюють заміну сплати декількох платежів одним з одночасним веденням спрощеного обліку та звітності.

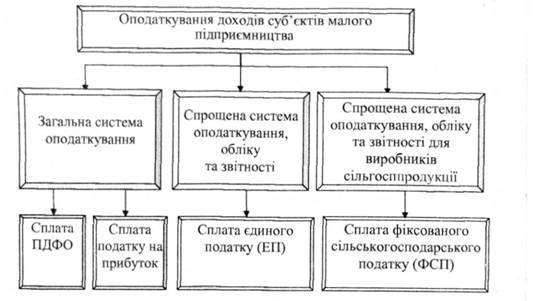

Перша схема - загальна система оподаткування, яка полягає у сплаті податку на прибуток підприємств або податку на доходи фізичних осіб для юридичних та фізичних осіб суб'єктів підприємницької діяльності відповідно. Друга схема - спрощена система оподаткування, обліку та звітності або сплата суб'єктами підприємницької діяльності єдиного податку (для юридичних та фізичних осіб - суб'єктів підприємницької діяльності). Третя схема - сплата суб'єктами господарювання фіксованого сільськогосподарського податку (для юридичних осіб).

Рис. 8.1. Системи оподаткування доходів суб'єктів малого підприємництва

Оподаткування доходів від підприємницької діяльності має свої особливості залежно від організаційно-правової форми її здійснення та сфери діяльності.

Об'єктом оподаткування доходів приватних підприємців за загальною системою оподаткування є чистий оподатковуваний дохід, тобто різниця між загальним оподатковуваним доходом (виручка у грошовій та негрошовій формі) і документально підтвердженими витратами, пов'язаними з господарською діяльністю такої фізичної особи - підприємця.

Визначена категорія платників сплачує податок у вигляді авансових внесків, які розраховуються підприємцем самостійно. Річна сума таких внесків повинна бути не менш як 100% річної суми податку з оподатковуваного доходу за минулий рік.

Чистий дохід фізичної особи - суб'єкта підприємницької діяльності, яка перебуває на загальній системі оподаткування, оподатковується за ставками податку на доходи фізичних осіб (далі -ПДФО), визначеними п. 167.1 Податкового кодексу України, а саме:

15% від чистого оподатковуваного доходу за місяць (бази оподаткування), що не перевищує 10-кратний розмір мінімальної заробітної плати, встановленої законом на 1 січня звітного податкового року;

17% від чистого оподатковуваного доходу за місяць (бази оподаткування), що перевищує 10-кратний розмір мінімальної заробітної плати, встановленої законом на 1 січня звітного податкового року.

Остаточний розрахунок податку за звітний рік здійснюється фізичною особою - суб'єктом підприємницької діяльності самостійно на підставі даних, зазначених у річній податковій декларації, з урахуванням сплачених ним протягом року сум авансових платежів та збору за провадження деяких видів підприємницької діяльності (торгових патентів) на підставі документального підтвердження факту їх сплати (пп. 177.5.3 ПКУ).

Щодо юридичних осіб, які перебувають на загальній системі оподаткування, то об'єктом оподаткування податком на прибуток підприємств є прибуток із джерелом походження з України та за її межами, який визначається шляхом зменшення суми доходів звітного періоду на собівартість реалізованих товарів (робіт, послуг) та суму інших витрат звітного податкового періоду (податкова база).

Звітними періодами для платників податку на прибуток є:

- квартал (перший квартал);

- півріччя (перший та другий квартали);

- три квартали (перший - третій квартали);

- рік (перший - четвертий квартали).

Основна ставка податку на прибуток підприємств становить 16%. Однак вона застосовується з урахуванням п. 10 розділу XX "Перехідні положення" Податкового кодексу України, а саме:

- з 1 січня 2012 року по 31 грудня 2012 року включно - 21%;

- з 1 січня 2013 року по 31 грудня 2013 року включно - 19%;

- з 1 січня 2014 року - 16%.

Податковим кодексом України також передбачені альтернативні (додаткові) ставки податку:

- 0% - до прибутку страховика, що здійснює страхування життя (стосується дуже обмеженого кола осіб);

- 0%, 4%, 6%, 12%, 15% і 20% до доходів, отриманих нерезидентом із джерелом їх походження з України.

Детально усі наведені вище ставки податку на прибуток підприємств розглянуті в п. 5.2 розділу 5цього навчального посібника.

Обчислення суми податку здійснюється платником самостійно шляхом множення об'єкта оподаткування (податкової бази) на ставку податку. Податок на прибуток підприємств, отриманий від діяльності, яка підлягає патентуванню, підлягає сплаті до бюджету в сумі, визначеної за загальним правилом, і зменшена на вартість придбаних торгових патентів за їх наявності (збору за провадження деяких видів підприємницької діяльності) (п. 152.1, пп. 139.1.10 ПКУ).

За результатами кожного звітного кварталу, платник податку подає податкову декларацію з наростаючим підсумком до органу ДПС за місцем своєї реєстрації протягом 40 календарних днів, наступних за останнім календарним днем звітного періоду. Сплата податку здійснюється протягом 10 календарних днів, що настають за останнім днем граничного строку подання податкової декларації.

Детальний механізм справляння податку на прибуток підприємств представлений нарис. 8.3.

Для суб'єктів малого бізнесу з метою сприяння їх розвитку Податковим кодексом України передбачена можливість застосування альтернативних варіантів оподаткування (спеціальних податкових режимів): спрощеної системи оподаткування для фізичних та юридичних осіб або фіксованого сільськогосподарського податку для юридичних осіб (рис. 8.4).

Юридична особа чи фізична особа підприємець можуть самостійно обирати будь-яку з зазначених вище систем оподаткування за умови, якщо така особа відповідає вимогам, наведеним в Податковому кодексі України.