2017-11-30

2017-11-30 1217

1217Оптимизация структуры источников формирования инвестиционных ресурсов является заключительным этапом разработки стратегии их формирования. Необходимость такой оптимизации определяется тем, что рассчитанное соотношение внутренних и внешних источников формирования инвестиционных ресурсов может не соответствовать требованиям финансовой стратегии предприятия и существенно снижать уровень ее финансовой устойчивости.

В процессе оптимизации структуры источников формирования инвестиционных ресурсов необходимо учитывать следующие основные особенности каждой из групп источников финансирования.

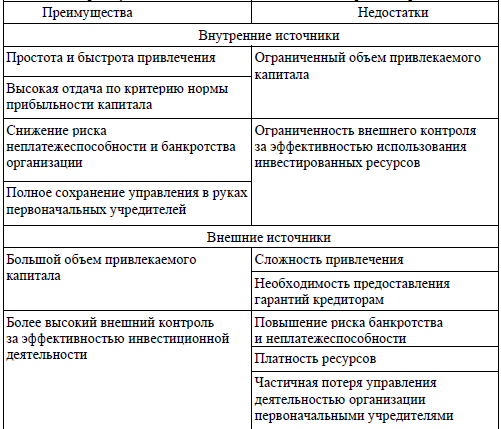

Внутренние (собственные) источники финансирования характеризуются следующими положительными особенностями:

а) простотой и быстротой привлечения;

б) высокой отдачей по критерию нормы прибыльности инвестируемого капитала, т.к. не требуют уплаты ссудного процента в любых его формах;

в) существенным снижением риска неплатежеспособности и банкротства предприятия при их использовании;

г) полным сохранением управления в руках первоначальных учредителей предприятия

Вместе с тем им присущи следующие недостатки:

а) ограниченный объем привлечения, а следовательно и возможностей существенного расширения инвестиционной деятельности при благоприятной конъюнктуре инвестиционного рынка;

б) ограниченность внешнего контроля за эффективностью использования собственных инвестиционных ресурсов, что при неквалифицированном управлении ими может привести к тяжелым финансовым последствиям для предприятия.

Внешние (заемные и привлеченные) источники финансирования характеризуются следующими положительными особенностями:

а) высоким объемом возможного их привлечения, значительно превышающим объем собственных инвестиционных ресурсов;

б) более высоким внешним контролем за эффективностью инвестиционной деятельности и реализацией внутренних резервов ее повышения.

Недостатки:

а) сложность привлечения и оформления;

б) более продолжительный период привлечения;

в) необходимость предоставления соответствующих гарантий (на платной основе) или залога имущества;

г) повышения риска банкротства в связи с несвоевременным погашением полученных ссуд;

д) потеря части прибыли от инвестиционной деятельности в связи с необходимостью уплаты ссудного процента;

е) частичная потеря управления деятельностью предприятия (при акционировании).

Главными критериями оптимизации соотношения внутренних и внешних источников финансирования инвестиционной деятельности выступают:

1) необходимость обеспечения высокой финансовой устойчивости предприятия;

2) максимизация суммы прибыли от инвестиционной деятельности, остающаяся в распоряжении первоначальных учредителей предприятия, при различных соотношениях внутренних и внешних источников финансирования этой деятельности.

Максимизация суммы прибыли при различных соотношениях внутренних и внешних источников финансирования инвестиционной деятельности достигается в процессе расчета эффекта финансового левериджа (или финансового рычага). Этот эффект состоит в том, что к норме прибыли на собственный инвестируемый капитал приращивается прибыль, получаемая благодаря использованию заемных средств, несмотря на их платность.

Задача 1. 15.

Для начала приведем к настоящей (текущей) стоимости суммы денежных потоков по обоим инвестиционным проектам.Результаты дисконтирования денежных потоков сведем в таблицу.

| ГОДЫ | ИНВЕСТИЦИОННЫЕ ПРОЕКТЫ | |||||

| ПРОЕКТ «А» | ПРОЕКТ «Б» | |||||

| Будущая стоимость | Дисконтный множитель, 10% | Настоящая стоимость | Будущая стоимость | Дисконтный множитель, 12 % | Настоящая стоимость | |

| 1 год | 0,909 | 0,893 | ||||

| 2 год | 0,826 | 0,797 | ||||

| 3 год | - | - | - | 0,712 | ||

| 4 год | - | - | - | 0,636 | ||

| ИТОГО: |

Последующие данные и их исчислениясведем в следующую таблицу для возможности анализа.

| Показатели | Инвестиционные проекты | |

| А | Б | |

| 1. Объем инвестируемых средств | ||

| 2. Период эксплуатации | ||

| 3. Сумма денежного потока | ||

| 4. Приведенная сумма денежного потока | ||

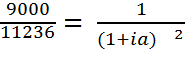

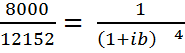

| 5. Среднегодовая сумма денежного потока в периоде | 11236/2 = 5618 | 12152/4 = 3113 |

| 6. Чистый приведенный доход | 11236 – 9000 = 2236 | 12152 – 8000 = 4152 |

| 7. Индекс доходности | 11236/9000 = 1,25 | 12152/8000 = 1,52 |

| 8. Период окупаемости | 9000/5618 = 1,6 лет | 8000/3113 = 2,6 лет |

| 9. Внутренняя норма доходности* | 11,9 % | 11% |

*расчет ВНД

ВНД А

ВНД Б

Вывод: По совокупности показателей проект Б более экономически эффективный, чем проект А, несмотря на то, что на его окупаемость понадобиться в два раза больше чем времени. Такой проект эффективен при ведении долгосрочной деятельности. При первичной цели быстро окупить вложенные средства стоит остановиться на проекте А, но следует учесть, что при этом прибыль будет несколько ниже.

Задача 2.15.

Исходные и расчетные данные сведем в таблицу.

| Показатели | Единица измерения | Реализованные проекты | |

| «А» | «Б» | ||

| 1. Общая стоимость инвестируемых ресурсов - собственные - заемные | Млн. руб. Млн. руб. Млн. руб. | - | |

| 2. Норма прибыли(валовой) на инвестриуемый капитал | % | ||

| 3. Ставка процента за кредит | % | ||

| 4. Ставка налога на прибыль | % | ||

| 5. Валовая прибыль | Млн. руб. | (100*50)/100 = 50 | |

| 6. Сумма налога на прибыль | Млн.руб. | (32*50)/100 = 16 | |

| 7. Сумма выплат процентов за кредит | Млн. руб. | - | (50*24)/100= 12 |

| 8. Чистая прибыль | Млн. руб. | 50-16=34 | 50-16-12=22 |

| 9. Уровень чистой прибыли в расчете на собственный капитал | % | (34*100)/100= 34 | (22*100)/50 = 44 |

Вывод: За счет использования заемных средств уровень чистой прибыли в расчете на собственный капитал по проекту «Б» выше, чем по проекту «А», то есть имеет место эффект финансового левериджа.

Интернет – источники:

1. http://studopedia.ru/18_54469_investitsionnie-riski-i-ih-klassifikatsiya.html

2. https://studfiles.net/preview/2799554/page:2/

3. https://www.kazedu.kz/referat/176861/2

4. http://textb.net/122/19.html