2017-12-14

2017-12-14 353

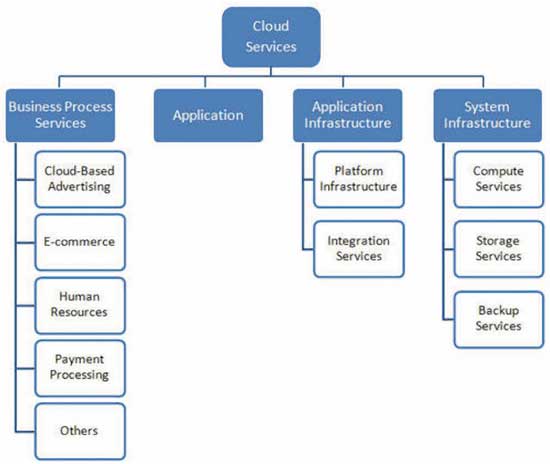

353Структура «облачных» услуг в трактовке Gartner представлена на рис. 11, а описание рынка и показатели его сегментов приведены в таблице.

Рис. 11. Структура рынка «облачных» услуг (источник:Gartner)

Компания Gartner не разделяет рынок «облачных» услуг на IT Cloudofferings («облачные» предложения информационных технологий) и Non IT Cloudofferings (предложения других (не ИТ) сервисов по «облачной» схеме доставки), хотя и показывает их в структуре BusinessProcessServices (то, что IDC называет CloudBusiness или Processas a Service). Если IDC по умолчанию понимает под «облачными» услугами именно услуги ИТ-провайдеров, то Gartner по умолчанию чаще подразумевает весь спектр услуг, показанных на рис. 11. То есть приведенная в начале статьи оценка рынка «облачных» услуг со ссылкой на IDC подразумевает именно «облачные» ИТ-услуги, а со ссылкой на Gartner — все виды услуг, согласно рис. 11.

В отличие от IDC, которая меньше внимания уделяет рынку Processas a Service, Gartner приводит его структуру и выделяет следующие его компоненты: услуги по предоставлению рекламы на базе «облачных» сервисов, услуги по предоставлению электронной коммерции (E-CommerceServices), услуги по управлению персоналом (HumanResources) и услуги по приему оплаты через платежные системы. При этом большую долю рынка составляет именно реклама. Следует подчеркнуть, что к категории «Реклама как облачная услуга» Gartner относит только рекламу, проданную в режиме онлайновых аукционов. Именно по такой схеме работают продавцы контекстной рекламы, такие как Google, Yandex и др. Что касается услуг по электронной коммерции (E-CommerceServices), то Gartner подчеркивает, что в принципе онлайновая торговля не является «облачной» услугой, однако предоставление онлайновых торговых услуг другим продавцам на основе арендной платы можно считать «облачной» услугой.

Gartner также дает четкое определение других категорий, приведенных в таблице. При этом не все определения совпадают с толкованиями, принятыми в IDC. В частности, комментируя категорию «Приложения как услуга» (Applicationsas a Service), Gartner подчеркивает, что не все SaaS-предложения характеризуются ею как «облачные»: «Здесь критерием выступают возможности по масштабированию сервиса и наличие возможностей, обеспечиваемых коммунальной моделью (multitenancy)». По оценкам Gartner, примерно 75% от SaaS-рынка может быть отнесено к «облачным» сервисам и эта цифра к 2013 году может быть увеличена до 90%. Отметим, что данное утверждение не стыкуется с распространенным утверждением, согласно которому рынок SaaS является подмножеством рынка CloudServices, что также свидетельствует о том, что терминология не совсем устоялась. В большинстве публикаций те услуги, которые не могут быть отнесены к «облачным» сервисам по масштабируемости или иным параметрам, не могут быть отнесены и к SaaS. Это пример неоднозначности трактования термина SaaS, что может вносить разницу в количественные оценки рынка.

Интересно отметить, что категория «Инфраструктура для приложений» (ApplicationInfrastructureServices) в трактовке Gartner состоит из двух частей: «Платформа для приложений как сервис» (ApplicationPlatformas a Service; APaaS) и «Интеграция как сервис» (Integrationas a Service, IaaS). Здесь имеет место расхождение в использовании и толковании одних и тех же аббревиатур. У IDC аббревиатура IaaS расшифровываетсякак Infrastructure as a Service, ау Gartner — как Integration as a Service.

В остальном подходы IDC и Gartner похожи. Так же как IDC, Gartner не включает в «облачные» услуги основные услуги подключения типа услуг провайдера Интернета или поставщика телекоммуникационных решений. Не включаются и такие услуги, как VoIP, традиционные услуги аутсорсинга, например аутсорсинг услуг ЦОД или аутсорсинг приложений, где уникальная система предоставляется конкретному потребителю, в том числеесли услуга поставляется посредством Интернета. Не включаются услуги частного «облака» (то есть разработанные исключительно для внутреннего использования на конкретном предприятии).

Рынок «облачных» услуг в трактовке IBM

Компания IBM выделяет те же четыре уровня «облачных» услуг, что и IDC, а также пятый уровень — профессиональные услуги (ProfessionalServicesas a Service) — рис. 12. В качестве примера подобных «облачных» профуслуг приводится сервис AmazonMechanicalTurk (MTurk) — площадка краудсорсинга (crowdsourcing), которая позволяет разработчикам ПО (заказчикам) привлекать специалистов для выполнения задач, которые нельзя поручить компьютеру (HumanIntelligenceTasks), например выбрать самую лучшую фотографию из предложенных.

Рис. 12. Структура «облачных» услуг (источник:IBM)

IBM предлагает свою схему предоставления «облачных» услуг и выделяет пять основных атрибутов «облачных» вычислений/услуг (рис. 13).

Рис. 13. Схема предоставления «облачных» услуг

Помимо качественных, IBM приводит количественные параметры, по которым можно выделить модель предоставления «облачных» услуг (время на управление изменениями, управление релизами и т.п.), — рис. 14.

Рис. 14. Параметры, определяющие «облачную» модель доставки услуг, в сравнении

с традиционной схемой доставки

Что касается структуры рынка «облачных» услуг, то IBM предлагает схему, отличную от схем IDC и Gartner. В одну категорию CloudSpending (расходы на «облачные» услуги; рис. 15) наряду с BPaaS, SaaS, PaaS и IaaS попадают затраты на компоненты построения «облачных» услуг. По мнению автора статьи, суммировать данные категории не совсем корректно. 47 млрд долл. на рис. 15 — это как раз суммарная оценка. Отметим, что трактовка термина Businessservices (BPaaS+SaaS) IBM отличается от его трактовки по IDC и Gartner.

Рис. 15. Структура затрат на «облачные» услуги (источник:IBM)

Выводы

Недавно появившиеся термины SaaS, PaaS и IaaS, характеризующие три составляющие рынка «облачных» услуг, плохо стыкуются с существующими ИТ-категориями, в которых аналитические компании привыкли измерять сегменты ИТ-рынка. Как следствие, каждая из аналитических компаний, занимающихся анализом рынка «облачных» услуг, предлагает свою таксономию, что порождает массу производных терминов, а в результате — плохую корреляцию в аналитических оценках разных авторов. В данной статье проанализированы такие различия и причины их возникновения, что, как надеется автор, облегчит согласование и унификацию терминов, употребляемых в русскоязычных статьях.

|