2017-12-14

2017-12-14 406

406Контрольная работа

ТЕМА: «КОНЦЕНТРАЦИЯ БАНКОВСКОГО КАПИТАЛА КАК ПРОЦЕСС СОВРЕМЕННОЙ ЭКОНОМИКИ»

студента 3 курса

направления

«Экономика»

очная форма обучения,

группа 36Э151

Мадоян А.А.

Проверил:

Куцев А.Г.

к.э.н., доцент

Тюмень 2017

Регистрационный номер (кафедра) Дата

________________ ______________201_

ОГЛАВЛЕНИЕ

| ВВЕДЕНИЕ…………………………………………………………………. | ||

| 1. | Сущность концентрации банковского капитала: теоретический аспект………………………………………………………………... | |

| 2. | Процесс концентрации банковского капитала в России ………… | |

| ЗАКЛЮЧЕНИЕ…………………………………………………………….. | ||

| СПИСОК ЛИТЕРАТУРЫ………………………………………………….. |

ВВЕДЕНИЕ

Устойчивое развитие банковской системы является основообразующим фактором развития экономики любой страны. Банковский сектор характеризуется разными показателями, среди которых можно выделить количество участников финансовой системы, величину активов, значение концентрации капитала в ведущих финансовых институтах и другие. В современной банковской системе России, в частности в розничном банковском секторе, происходит развитие процессов концентрации ее капитала. Что же касается количества банковских учреждений, то за последнее время наметился тренд на уменьшение числа банков за счет слияний и поглощений, в меньшей степени за счет числа банкротств финансовых институтов.[2]

1. Сущность концентрации банковского капитала: теоретический аспект

В экономической литературе можно встретить большое число определений банковского капитала, характеризующих те или иные его проявления. Одни авторы рассматривают банковский капитал как совокупность собственного и привлеченного капитала, другие отождествляют его с таким термином, как «собственный капитал», третьи — как «банковские ресурсы». Ряд ученых в определении данного понятия делают акцент на то, что это денежные средства и выраженная в денежной форме доля имущества, находящаяся в распоряжении банка.

Эволюция капитала показала, как меняются формы капитала по мере развития экономической системы общества: от простых форм к более сложным, от переплетения промышленного и банковского капитала к финансовому капиталу. За последние десять лет почти во всех промышленноразвитых отраслях было отмечено резкое усиление процессов централизации и концентрации банковского капитала.

Централизация банковского капитала происходит прежде всего на основе концентрации производства: крупные промышленные предприятия помещают свои свободные денежные капиталы, как правило, в крупные банки, что усиливает позиции последних и способствует вытеснению ими мелких банков. К централизации банковского капитала ведет конкурентная борьба в банковском деле, в которой крупные банки имеют решающие преимущества перед мелкими.

Во-первых, вкладчики предпочитают помещать свои вклады в крупные, более солидные и устойчивые банки, чем в мелкие банки, которые нередко терпят крах.

Во-вторых, крупные банки в отличие от мелких обладают сетью филиалов, привлекающих вклады из различных местностей.

В-третьих, крупные банки значительно превосходят мелкие в организационно-техническом отношении.

В современных условиях превосходство крупных банков над мелкими усилилось в результате внедрения электронно-вычислительной техники в банковское дело. В результате банкротств мелких банков и их поглощения крупными общее число банков сокращается.

Централизация банковского капитала проявляется также в слиянии крупных банков в крупнейшие. В процессе централизации происходит изменение качества банковской системы – от пассивной роли посредников в платежно-расчетных операциях банки переходят к активной роли регуляторов важнейших макроэкономических процессов. Основным критерием централизации служит показатель удельного веса активов, принадлежащих группе крупнейших банков, в совокупных активах национальной банковской системы.

В процессе централизации банковской системы происходит сосредоточение подавляющей массы клиентских счетов в ограниченном числе крупнейших коммерческих банков. Это позволяет последним осуществлять расчеты между клиентами, не используя реальные денежные средства, т. е. посредством клиринга. Чем выше степень централизации банковской системы, тем ближе к нулевому будет сальдо по расчетам клиентов и, следовательно, банкам потребуется меньшая сумма наличных денежных средств для окончательного расчета. Результатом централизации является высвобождение наличных денежных средств, используемых в расчетах, и, как следствие, рост избыточных резервов банковской системы, что отражается моделью кредитного мультипликатора.

Концентрация банковского капитала является важной проблемой в силу тех изменений, которые она может вызвать в банковской системе и экономике в целом.

Под концентрацией банковского капитала следует понимать рост размеров индивидуального капитала темпами более высокими, чем средние темпы роста по банковской системе, а также его перераспределение на основе слияний и поглощений банков.

Определение содержания концентрации банковского капитала дает экономическую основу для характеристики механизма ее существования. Механизм концентрации банковского капитала представляет собой совокупность форм и методов ее осуществления.[6]

Основные формы концентрации банковского капитала представлены в таблице 1.1.

Таблица 1.1

Формы концентрации банковского капитала

| Группа классификации | Описание форм |

| Концентрация банковского капитала отличается характером ее осуществления | · Агрессивная (враждебная) форма концентрации банковского капитала основана на том, что рост размеров индивидуального капитала отдельных банков вызван действиями, предпринятыми в обход менеджеров банка. Это, по нашему мнению, может быть достигнуто при совершении сделок по слиянию (поглощению) банков на основе тендерного предложения банка-покупателя непосредственно акционерам банка-цели, минуя при этом менеджмент, т.е. предоставление отдельным акционерам банка более льготных условий приобретения акций нового выпуска и/или предоставления более привлекательных условий размещения средств в данном банке отдельным категориям его кредиторов и вкладчиков, без согласования этих вопросов с менеджментом банка. · Дружественная форма концентрации банковского капитала имеет место тогда, когда увеличение размеров индивидуального капитала отдельных банков происходит в результате их слияния (поглощения) на основе тендерного предложения банка-покупателя менеджменту банку-цели, т.е. предоставление равных прав всем акционерам этих банков на приобретение акций нового выпуска и/или одинаковых условий размещения средств в банке всем его кредиторам и вкладчикам. |

| В зависимости от географического охвата участников рынка банковских услуг | · Региональная форма концентрации банковского капитала характеризуется увеличением размеров индивидуального капитала отдельных банков на региональном уровне. Она является результатом более активного изыскания ими внутренних и внешних источников наращивания собственного капитала, роста объемов привлеченных ресурсов либо осуществленных на региональном уровне сделок по слиянию (поглощению) банков. · Страновая форма концентрации банковского капитала имеет место в тех случаях, когда увеличение размеров индивидуального капитала охватывает некоторую совокупность банков в рамках всей национальной банковской системы. · Межстрановая форма концентрации банковского капитала характеризуется увеличением размеров капитала отдельных банков в результате взаимодействия банков разных стран. |

| В зависимости от мотивов, стимулов и стратегии, побуждающий банки наращивать размеры банковского капитала | · Аллокативная форма концентрации банковского капитала имеет место в том случае, когда рост размеров индивидуального капитала отдельных банков является отражением действий со стороны этих банков, которые обусловлены заинтересованностью в повышении рыночной стоимости их активов в ближайшее время и в перспективе. · Управленческая форма концентрации банковского капитала характерна в тех случаях, когда мотивами роста индивидуального капитала является стремление управляющих банками не только к повышению эффективности банковского бизнеса, но и к расширению присутствия этих банков на рынке банковских услуг и усилению их конкурентных позиций на нем. · Отличительной чертой стяжательной формы концентрации банковского капитала является то, что основным стимулом увеличения размеров индивидуального капитала отдельных банков является не рост масштабов и рост эффективности их бизнеса, а удовлетворение личных амбиций и материальных интересов их руководителей и высшего менеджмента. |

| В зависимости от инициатора процессов, связанных с ростом размеров индивидуального капитала отдельных банков | · Для добровольной формы концентрации банковского капитала характерно то, что инициатива по увеличению размеров индивидуального капитала отдельных банков исходит от самих банков и является проявлением их волеизъявления. · Принудительная форма концентрации банковского капитала характеризуется тем, что наращивание размеров индивидуального капитала отдельных банков происходит под давлением других банков, органов государственной власти или коллективного органа группы стран, регулирующих деятельность банков. |

Источник: [6]

Применительно к каждой группе форм концентрации банковского капитала могут применяться разные методы ее осуществления. Увеличение размеров банковского капитала может обеспечиваться:

• на основе внутреннего роста индивидуального капитала банков через наращивание ими размеров собственного капитала и/или привлеченных ресурсов темпами более высокими, чем средние по банковской системе темпы роста;

• на основе внешнего роста индивидуального капитала банков через объединение уже существующих банков.

Реализация метода концентрации банковского капитала, основанного на наращивании банками размеров собственного капитала предусматривает поиск наиболее приемлемого источника увеличения размеров собственного капитала.[6]

Используемаятерминология — mergers&acquisitions (M&A). Merger — слияние, поглощение (путем приобретения основного капитала) компаний. Слияние (merger) как форма консолидации предполагает объединение двух (и более) финансово-кредитных учреждений для получения самых высоких рейтингов, укрепления своих позиций в определенной нише финансовой системы. Аcquisition — приобретение (покупка акций), поглощение. Это понятие означает приобретение банковских активов на определенных условиях; может быть куплена только часть активов, но, как правило, приобретается банковское учреждение целиком.

Мergers&acquisitions — слияния и поглощения компаний. По мнению Е. С. Федоровой, эти слова как синонимы используются для характеристики одного и того же процесса — изменения организационной структуры банковского института за счет расширения собственности акционеров.

И все-таки природа слияний и поглощений различна. Так, слияние предполагает объединение относительно равных по размеру активов компаний и образование нового хозяйствующего субъекта с новым брендом. Цель обеих сторон — расширить объемы бизнеса. Поглощение характеризуется следующими чертами. Одна сторона сделки больше по размерам и имеет цель расширить масштаб бизнеса, вторая, поглощаемая, сторона — меньше по активам и преследует цель закрыть бизнес. Поглощаемая сторона сделки теряет статус самостоятельного субъекта хозяйствования и передает контроль над своими активами и пассивами приобретающей стороне.

Учитывая мировой опыт в изучении сделок M&A банковских институтов, можно сделать вывод, что основным мотивом слияний и поглощений банков выступает необходимость капитализации — увеличение собственного капитала банка, а также получение синергетического эффекта.

Характерными чертами процессов слияний и поглощений банковских институтов является их периодичность во времени, наличие спадов и подъемов в количестве заключаемых сделок М&А в разные периоды экономической жизни отдельных экономик и мирового сообщества в целом.

Капитализация банковского учреждения в результате слияния или поглощения обладает целым рядом экономических выгод:

1) возможность быстрого входа в новый географический сегмент, новую развитую отрасль;

2) минимизация потерь во времени при освоении нового ресурса в условиях конкурентной борьбы;

3) повышение надежности банка и его финансовой устойчивости по принципу «toobigtofail» (правило TBTF) — «слишком большой, чтобы обанкротиться», то есть получение дополнительных экономических гарантий и защиты от государства.[4,7]

Основными показателями концентрации, которые используются антимонопольными органами, являются:

1. Индекс концентрации:

Значение коэффициента определяется по формуле:

,

,

где CRk — индекс концентрации k продавцов, %;

Si— доля продаж i-гo продавца в объеме реализации рынка, %;

k — число фирм на рынке.

Si может вычисляться как отношение объема продаж, численности занятых, размера активов, добавленной стоимости предприятия к суммарному значению показателя по рынку в целом. Как правило, этот показатель рассчитывается для трех (CR3), четырех (CR4), шести (CR6), восьми (CR8) крупнейших продавцов.

2. Коэффициент Герфиндаля-Гиршмана (НHI)

,

,

где Si — доля продаж i-гo предприятия в общем объеме реализации;

n — число хозяйствующих субъектов на рынке.

Коэффициент учитывает, как численность предприятий, так и неравенство их положения на рынке. Чем меньше HHI, тем меньше концентрация и сильнее конкуренция на рынке (слабее рыночная власть отдельных предприятий). Для конкурентного рынка (если предприятий более 100) HHI стремится к единице, для монопольного рынка — к 10000.

В соответствии с различными значениями коэффициентов концентрации и коэффициентов Герфиндаля-Гиршмана выделяются три типа рынка по степени концентрации.[1]

Таблица 1.2

Типы рынка по степени концентрации

| Высоко концентрированные рынки | При 70% < CR3 < 100% 2000 < HHI < 10000 | При 80% < CR4 < 100% 1800 < HHI < 10000 |

| Умеренно концентрированные рынки | При 45% < CR3 < 70% 1000 < HHI < 2000 | При 45% < CR4 < 80% 1000 < HHI < 1800 |

| Низко концентрированные рынки | При CR3 < 45% HHI < 1000 | При CR4 < 45% HHI < 1000 |

Источник: [1]

2. Процесс концентрации банковского капитала в России

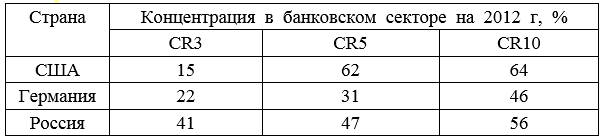

В большинстве стран мира в банковском секторе доминирует олигополия, когда основным игрокам рынка принадлежит большая часть всех финансовых средств.Для оценки концентрации капитала в финансовых институтах применяются коэффициенты концентрации капитала в доле от общего рынка для трех крупнейших банков (топ-3, CR3), для пяти (топ-5, CR5), для десяти крупнейших финансовых институтов (топ-10, CR10) (таблица 2.1). [3]

Таблица 2.1

Распределение капитала по финансовым институтам в странах мира.

Источник: [3]

По показателю CR3<45% Россия приближалась к умеренно концентрированному банковскому рынку. Рассмотрим изменение концентрации капитала в России за последние несколько лет, чтобы отследить динамику изменений. [3]

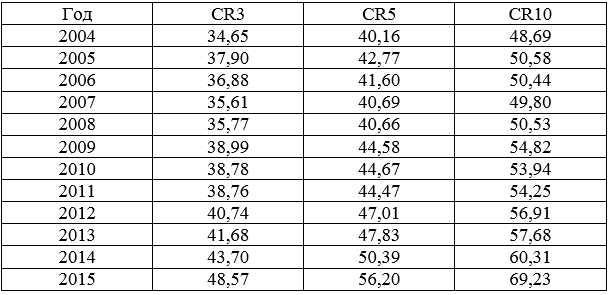

Таблица 2.2

Концентрация капитала по банкам в России

Источник: [3]

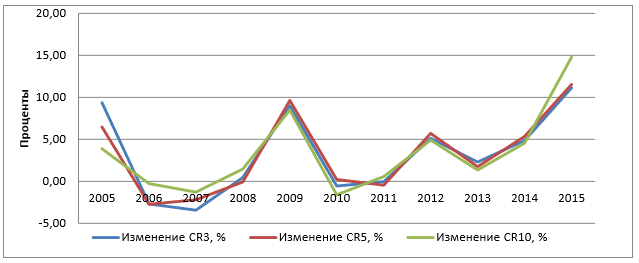

К началу 2015 года российский банковский рынок перешел в сегмент умеренно концентрированныхрынков, величина коэффициентаCR3 превысила 45%. На основе приведенных данных проведем анализ динамики изменений в банковском секторе России по концентрации капитала (таблица2.3), для большей наглядности представим данные на рисунке 2.4. [3]

Таблица 2.3

Динамика изменения концентрации капитала по банкам в России

Источник: [3]

Рисунок2.4 - Динамика изменения концентрации капитала по финансовым институтам в России

Источник: [3]

Начиная с 2005 года в России, наблюдалось уменьшение концентрации капитала в ведущих финансовых институтах, но после мирового финансового кризиса 2008 года начал набирать обороты процесс увеличения концентрации капитала в крупных банках страны.

Особенно наглядно этот процесс проявился в 2009 году, когда многие финансовые игроки ушли с финансового рынка. С этого момента процесс увеличения концентрации капитала стал ускоряться, достигнув к 2015 году максимальных значений. Эти показатели, связаны с резким сокращением количества игроков на банковском рынке (таблица 3), из-за банкротств илислияний многих региональных банков с крупными финансовыми институтами, например, ОАО «Балтийский Банк» из-за финансовых проблем был санирован ОАО «Альфа-Банком». В перспективе данный процесс из-за кризисных явлений будет нарастать, многие мелкие кредитные организации будут вынуждены уйти с финансового рынка, либо перейти в структуры более сильных банков.[3]

Анализ динамики индекса HHI показывает, что за 10 лет концентрация по капиталу в банковском секторе России выросла в 2,65 раза (рис.2). [5]

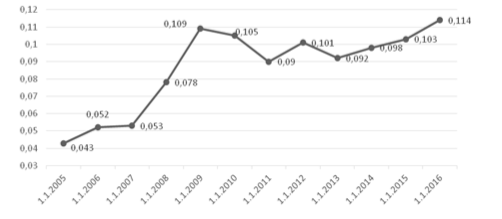

Рисунок 2.5 - Динамика изменения концентрации капитала в 2005-2016 гг.

Источник: [5]

Данные о значениях индекса Херфиндаля-Хиршмана по капиталу российских коммерческих банков за период 2005-2016 гг.

Таким образом, в России происходит процесс концентрации капитала в крупнейших банках, имеющий наряду с положительной тенденцией сокращения неблагонадежных банков и негативные последствия для участников рынка банковских услуг в форме сокращения ресурсной базы для большинства коммерческих банков. [5]

ЗАКЛЮЧЕНИЕ

Итак, современное состояние банковской системы характеризуетсяактивизацией процессов концентрации капитала. Польза для объединившихся банков может заключаться в том, что возможным становится увеличение рыночной доли в результате слияния, что в свою очередь ведет к сокращению конкуренции. Объединенная же структура способна устанавливать более высокие рыночные ставки по кредитам и более низкие по депозитам. Еще одним положительным аспектом может служить увеличение роста диверсификации банковской деятельности. Диверсификация происходит в результате расширения географического присутствия деятельности объединившихся банков и расширения ассортимента предлагаемых банковских услуг. Кроме того, диверсификация ведет к стабилизации доходов банка, что, в свою очередь, должно повысить его стоимость.

Вследствие разорения небольших по размеру активов и капитала коммерческих банков, общее их число сокращается. Одновременно с этим происходит слияние крупных банковских организаций в крупнейшие, в результате чего изменяется сама макроэкономическая роль коммерческих банков, которые из финансовых посредников превращаются в регуляторы важнейших экономических процессов.

СПИСОК ЛИТЕРАТУРЫ

1. Авдашева, С. Б. Конкуренция и антимонопольное регулирование: учеб. для студ. вузов / С. Б. Авдашева, В. А. Аронин, И. К. Ахполов и др.; Под ред. А. Г. Цыганова; Ред. совет И. А. Южанов и др. -М.: Логос, 1999. -368 с.

2. Акинин, П. В. Рационализация процессов концентрации банковского капитала/ П. В. 4. Акинин, В. П. Акинина. – (Экономические науки) // Вестник Северо-Кавказского федерального университета. – 2014. – № 5(44). – С. 62-66.

3. Батаев, А. В. Анализ тенденций в банковском секторе россии и мире/ А. В. Батаев. – (Совершенствование банковской системы) // Молодой учёный. – 2015. – № 9. – С. 327-335.

4. Беляева, Д. П. Основные тенденции развития российской банковской системы в условиях глобализации / Д. П. Беляева// Вестник Самарского финансово-экономического института. – 2012. – № 1(13). – С. 38-43.

5. Борисов, А.Н. особенности концентрации капитала в банковском секторе России / А.Н. Борисов, И.А. Прокофьев// Известия Тульского государственного университета. Экономические и юридические науки. – 2016. – № 6. – С. 46-53.

6. Герасименко, В. В. Концентрация капитала в банковской системе России: дис.... канд. эк. наук: 08.00.10 / Герасименко Вера Васильевна. - М., 2005. - 251 с.

7. Комолов,О. О.Монополизация банковской системы: риски и возможности/ О. О.Комолов. – (Банковская деятельность) // ФИНАНСЫ и КРЕДИТ. – 2016. – № 5. – С. 23-35.