2017-12-14

2017-12-14 257

257ЛАБОРАТОРНАЯ РАБОТА №3

1. Задание на выполнение работы

На основании исходных данных не обходимо провести анализ состояния и эффективности использования оборотного капитала предприятия.

2. ПОРЯДОК ВЫПОЛНЕНИЯ РАБОТЫ

2.1. Создать в Excel таблицу с исходным данными (таблица 1).

Таблица 1 – Исходные данные, тыс.руб.

| Показатели | 2013 г. | 2014 г. | 2015 г. |

| Внеоборотные активы | |||

| Оборотные активы: | |||

| - Запасы | |||

| - Дебиторская задолженность | |||

| - Краткосрочные финансовые вложение | |||

| - Денежные средства | |||

| Собственный капитал | |||

| Долгосрочные обязательства | |||

| Кредиторская задолженность | |||

| Выручка от реализации | |||

| Затраты на производство |

2.2. Провести анализ структуры и динамики оборотного капитала предприятия в форме таблиц 2, 3. Построить графики структуры и динамики оборотного капитала.

Таблица 2 – Состав и структура оборотного капитала предприятия, тыс. руб.

| Показатели | 2013 г. | Удель-ный вес, % | 2014 г. | Удель-ный вес, % | 2015 г. | Удель-ный вес, % |

| Запасы | ||||||

| Дебиторская задолженность | ||||||

| Краткосрочные финансовые вложение | ||||||

| Денежные средства | ||||||

| Итого оборотный капитал |

Таблица 3 – Динамика оборотного капитала предприятия, тыс. руб.

| Показатели | 2013 г. | 2014 г. | 2015 г. | Изменения | |||

| за 2014 г. | за 2015 г. | ||||||

| абс. | отн., % | абс. | отн., % | ||||

| Запасы | |||||||

| Дебиторская задолженность | |||||||

| Краткосрочные финансовые вложение | |||||||

| Денежные средства | |||||||

| ИТОГО ОБОРОТНЫЙ КАПИТАЛ |

2.3. Рассчитать чистый оборотный капитал и собственный оборотный капитал в форме таблицы 4. Отобразить динамику чистого и собственного оборотного капитала графически.

Таблица 4 - Расчет чистого и собственного оборотного капитала

| Показатели | 2013 г. | 2014 г. | 2015 г. | Изменения | |||

| за 2014 г. | за 2015 г. | ||||||

| абс. | отн., % | абс. | отн., % | ||||

| Собственный капитал | |||||||

| Долгосрочные обязательства | |||||||

| Внеоборотные активы | |||||||

| Чистый оборотный капитал | |||||||

| Собственный оборотный капитал | |||||||

| Доля ЧОК в оборотных активах, % | |||||||

| Доля СОК в оборотных активах, % |

2.4. Рассчитать показатели оборачиваемости оборотного капитала предприятия и отдельных его элементов в форме таблицы 5.

Таблица 5 - Расчет показателей оборачиваемости

| Показатели | 2014 г. | 2015 г. | Изменение | |

| Выручка от реализации | ||||

| Затраты на производство | ||||

| Средние значения за период | ||||

| Оборотный капитал | ||||

| Запасы | ||||

| Дебиторская задолженность | ||||

| Кредиторская задолженность | ||||

| Однодневный оборот по выручке | ||||

| Показатели оборачиваемости | ||||

| Коэффициент оборачиваемости запасов | ||||

| Длительность одного оборота запасов, дн. | ||||

| Коэффициент оборачиваемости дебиторской задолженности | ||||

| Длительность одного оборота дебиторской задолженности, дн. | ||||

| Коэффициент оборачиваемости кредиторской задолженности | ||||

| Длительность одного оборота кредиторской задолженности, дн. | ||||

| Коэффициент оборачиваемости оборотного капитала | ||||

| Длительность одного оборота оборотного капитала, дн. | ||||

| Коэффициент закрепления оборотных средств | ||||

| Относительное высвобождение оборотных средств |

2.5. Рассчитать длительность операционного и финансового циклов в форме таблицы 6.

Таблица 6 - Расчет длительности операционного и финансового циклов

| Показатели | 2014 г. | 2015 г. | Изменение | |

| Операционный цикл | ||||

| Финансовый цикл |

3. МЕТОДИЧЕСКИЕ УКАЗАНИЯ

Расчет чистого оборотного капитала осуществляется по формуле 1:

, (1)

, (1)

где СС – собственные средства, тыс. руб.;

ДО – долгосрочные обязательства, тыс. руб.;

ВА – внеоборотные активы, тыс. руб.

Роль чистого оборотного капитала для предприятия очевидна: без собственных оборотных средств (чистого оборотного капитала) ни одно предприятие работать не может, ни фактически, ни юридически.

Низкий уровень чистого оборотного капитала – это главная причина банкротства предприятий.

На финансовом состоянии компании отрицательно сказывается как недостаток, так и излишекчистого оборотного капитала (чистых оборотных средств). Превышение рабочего капитала над оптимальной потребностью свидетельствует о неэффективном использовании ресурсов.

Если у компании часть оборотного капитала сформирована за счет собственного капитала, то говорят о собственном оборотном капитале (СОА).

Собственный оборотный капитал рассчитывается по формуле 2:

. (2)

. (2)

Компания, имеющая положительный по величине собственный оборотный капитал, все заемные ресурсы, и краткосрочные, и долгосрочные, направляет на финансирование только оборотных капитала.

Коэффициент оборачиваемости оборотного капитала характеризует отношение выручки (валового дохода) от реализации продукции к сумме оборотного капитала предприятия. Уменьшение этого коэффициента свидетельствует о замедлении оборачиваемости оборотных средств.

Коэффициент оборачиваемости дебиторской задолженности показывает, сколько раз за год обернулись средства, вложенные в расчеты. Он определяется по формуле:

Кодз = Выручка от реализации продукции / Среднегодовая сумма дебиторской задолженности

Как правило, чем выше этот показатель, тем лучше, потому что предприятие скорее получает оплату по счетам. С другой стороны, предоставление покупателям товарного кредита является одним из инструментов стимулирования сбыта, поэтому важно найти оптимальную продолжительность кредитного периода.

Коэффициент оборачиваемости кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставленного предприятию. Рост коэффициента означает увеличение скорости оплаты задолженности предприятия, снижение - рост покупок в кредит. Формула расчета коэффициента оборачиваемости кредиторской задолженности имеет вид:

Кокз = Затраты на производство продукции / Среднегодовая сумма кредиторской задолженности

Коэффициент оборачиваемости запасов отражает число оборотов товарно-материальных запасов предприятия за анализируемый период. Снижение данного показателя свидетельствует об относительном увеличении производственных запасов и незавершенного производства или о снижении спроса на готовую продукцию. В целом, чем выше показатель оборачиваемости материальных запасов, тем меньше средств завязано в этой наименее ликвидной статье оборотных активов, тем более ликвидную структуру имеют оборотные активы и тем устойчивее финансовое положение предприятия. Коэффициент оборачиваемости материальных запасов определяется по формуле:

Комз= Чистая выручка от реализации продукции / Среднегодовая стоимость запасов

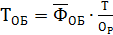

Длительность одного оборота или время оборота (Тоб) определяется длительностью одного оборота в днях и рассчитывается двумя способами:

или

или

где Т - количество дней в календарном году или отчетном периоде (360, 90, 60).

Расчет ведется по оборотному капиталу в целом и по отдельным его составляющим.

Чем меньше продолжительность оборота оборотных средств, тем меньше требуется оборотных средств и, наоборот, чем быстрее оборотные средства совершают кругооборот, тем эффективнее они используются.

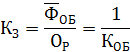

Коэффициент закрепления оборотных средств (Кз ) представляет собой объем оборотных средств, приходящийся на 1 руб. реализованной продукции и является обратной величиной коэффициента оборачиваемости:

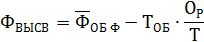

Ускорение оборачиваемости оборотных средств позволяет предприятиям при неизменном объеме производимой продукции высвобождать часть оборотных средств.

Относительное высвобождение происходит, когда при данных оборотных средствах увеличивается объем производства и реализации продукции.

Расчет производится путем сравнения фактического среднего остатка оборотных средств с условной величиной потребности в оборотных средствах при фактической выручке и ранее сложившейся скорости оборота оборотных средств по следующей формуле:

где  - фактический средний остаток оборотных средств.

- фактический средний остаток оборотных средств.

Продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формуле:

,

,

где ПОЦ – продолжительность операционного цикла;

ВОК – время обращения кредиторской задолженности;

ВОЗ – время оборота запасов;

ВОД – время оборота дебиторской задолженности.

Т - время периода.