2017-12-14

2017-12-14 498

498При подсчетах ВНП в любом году они осуществляются в ценах конкретного года, т.е. в текущих ценах. ВНП исчисленный в текущих ценах, называется номинальным ВНП. Номинальный ВНП может вырасти по трем причинам:

1. За счет уделичения производства конечных товаров и услуг.

2. За счет роста цен.

3. За счет роста цен и роста производства.

Однако уровень жизни людей зависит в первую очередь от количества товаров, произведенных и направленных в руки семей, а не от цены: чтобы узнать вырос ВНП реально, увеличилось ли производство конечных товаров и услуг нужно устранить воздействие меняющихся цен на подсчеты ВНП. Примем какой-нибудь год за базовый. Это значит, что цены этого года мы берем за 100 %. Теперь мы можем применить дефлятор - ценовой индекс, который измеряет изменение цен от года к году и равен выраженному в процентах частному от деления уровня цен в году Х на уровень цен в базовом году:

уровень цен в году Х

дефлятор ВНП = -------------------------------------------- * 100 %

уровень цен в базовом году

Для того, чтобы узнать о росте цен и определить дифлятор, статистики создают определенный набор товаров и услуг, который называется “ рыночной карзиной”. Они оценивают его каждый год и составляют дифляторПо этим данным мы можем узнать реальный ВНП:

номинальный ВНП

реальный ВНП = ------------------------------------------

дефлятор ВНП

ВНП как показатель реального количества произведенных конечных товаров и услуг, определяемый в результате устранения эффекта измениния в ценах, называется реальным ВНП.

Инфлирование – увеличение показателя ВНП на индекс цен за ряд лет, предшествующих какому - либо базовому периоду.

Дефлирование – уменьшение показателя ВНП на индекс цен за ряд лет, следующих за каким-либо базовым периодом.

Индекс цен:

1.Индекс цен Пааше — это агрегатный индекс цен с весами (количество реализованного товара) в отчетном периоде.

— фактическая стоимость продукции отчетного периода

— фактическая стоимость продукции отчетного периода

— стоимость товаров реализованных в отчетном периоде по ценам базисного периода

— стоимость товаров реализованных в отчетном периоде по ценам базисного периода

Индекс цен Пааше характеризует изменение цен отчетного периода по сравнению с базисным по товарам, реализованным в отчетном периоде. То есть индекс цен Пааше показывает на сколько подешевели или подорожали товары.

2. Данный способ предлагает использование весов базисного периода  . Впервые был введен в 1864 году экономистом Э.Ласпейресом.

. Впервые был введен в 1864 году экономистом Э.Ласпейресом.

— стоимость продукции реализованной в базисном (предыдущем) периоде по ценам отчетного периода

— стоимость продукции реализованной в базисном (предыдущем) периоде по ценам отчетного периода

— фактическая стоимость продукции в базисном периоде

— фактическая стоимость продукции в базисном периоде

индекс цен Ласпейреса показывает во сколько товары базисного периода подорожали или подешевели из-за изменения цен в отчетном периоде.

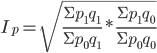

3. Индекс цен Фишера представляет собой среднюю геометрическую из произведений двух агрегатных индексов цен Ласпейреса и Пааше:

Индекс цен Фишера лишен какого-либо экономического содержания. В силу сложности расчета и трудности экономической интерпретации ипользуется довольно редко (например при исчислении индексов цен за длительный период времени для сглаживания значительных изменений).