2017-12-16

2017-12-16 2037

2037Тема 5. Організація і методика контрольно-ревізійної роботи.

1. Ревізія як одна з форм фінансово-господарського контролю. Планування контрольно-ревізійної діяльності.

2. Права, обов'язки та відповідальність ревізорів.

3. Послідовність ревізійного процесу, його планування та процедури здійснення.

4. Класифікація ревізій фінансово-господарської діяльності, особливості їх проведення.

Ревізія як одна з форм фінансово-господарського контролю. Планування контрольно-ревізійної діяльності

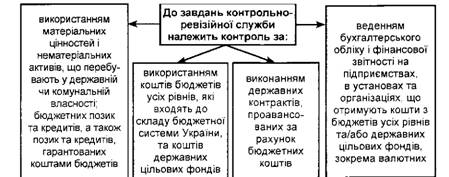

До контрольно-ревізійних процедур зараховують організацію перевірки наявності та стану матеріальних цінностей, фінансових ресурсів, розрахункових операцій і т. д. Контрольно-ревізійна робота здійснюється у формі ревізій і перевірок.

Ревізія - це метод документального контролю за фінансово-господарською діяльністю підприємства, дотриманням законодавства з фінансових питань, достовірністю обліку і звітності, спосіб документального розкриття недостач, розтрат, привласнень та крадіжок коштів і матеріальних цінностей, попередження фінансових зловживань. За наслідками ревізії складається акт.

Фактично ревізія - це комплекс взаємопов'язаних перевірок фінансово-господарської діяльності підприємств, що здійснюється прийомами документального та фактичного контролю, спрямованого на виявлення обґрунтованості, доцільності та економічної ефективності виконання господарських операцій, стану збереження майна.

Перевірка - це обстеження і визначення окремих сфер фінансово-господарської діяльності підприємства або їх підрозділів. На відміну від ревізії перевірки оформлюються довідкою або доповідною запискою.

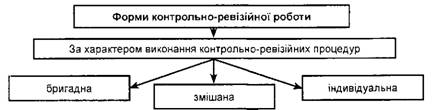

Форми контрольно-ревізійної роботи можуть бути централізованими (зосереджені у вищих ланках управління) і децентралізованими (характеризуються наявністю контрольно-ревізійного апарату на підвідомчих підприємствах).

Ревізія, або перевірка, здійснюється на підставі розпорядчого документа, підписаного начальником контрольно-ревізійної служби, начальником управління, їхніми заступниками. Згідно зі статтею 11 Закону України "Про Державну контрольно-ревізійну службу в Україні" ревізія підприємств, установ та організацій за ініціативою контрольно-ревізійних органів може проводитися не частіше, як один раз на рік. За дорученням правоохоронних органів ревізія проводиться у будь-який час (згідно з рішенням суду).

Планування контрольно-ревізійної роботи. Правильний підбір об'єктів і своєчасність проведення на них ревізій значною мірою впливають на ефективність роботи органів контролю. Для досягнення мети ревізій у контрольно-ревізійному відділі планується робота на півріччя, а з питань ревізії бюджетів місцевих Рад народних депутатів - протягом року щоквартально.

Нормативне планування базується на ст. 2 та ст. 11 Закону України "Про державну контрольно-ревізійну службу в Україні", відповідно до яких органи державної ревізійної служби проводять ревізії та перевірки зі своєї ініціативи не частіше одного разу на рік. Як правило, між черговими ревізіями чи перевірками має минути не менше ніж 3 місяці. Теми й об'єкти для ревізій (перевірок) вносяться у плани контрольно-ревізійної роботи відповідно до річного плану основних питань економічної і контрольної роботи Держфінінспекції України, на підставі рішень і вказівок обласної державної фінансової інспекції, вивчення звітних та інших даних про хід виконання державних та місцевих бюджетів, відомостей про стан забезпечення збереження коштів і матеріальних цінностей, узагальнення матеріалів попередніх ревізій, на підставі скарг, заяв, звернень про фінансові порушення та зловживання, що надійшли від громадян, правоохоронних органів та органів місцевої влади.

Складаючи плани роботи, необхідно керуватися такою періодичністю проведення ревізій: 1) роботи сільських, селищних і міських Рад народних депутатів з виконання бюджетів, кошторисів установ, що утримуються на їх бюджетах, комплексно - не рідше одного разу на рік; 2) виконання кошторисів бюджетних установ, що обслуговуються централізованими бухгалтеріями, а також ведуть самостійний облік - не рідше одного разу на два роки, такі ревізії проводяться працівниками місцевих фінансових органів, контрольно-ревізійних відділів у районах, містах разом з працівниками відповідних відділів місцевих органів державної влади.

До планів роботи обов'язково долучаються: 1) централізовані завдання та інші доручення, доведені Держфінінспекцією вищого рангу; водночас планувати термін проведення ревізій чи перевірки за централізованим завданням треба так, щоб мати не менше 15 календарних днів для узагальнення і реалізації матеріалів ревізії та перевірок; 2) доручення і завдання правоохоронних органів та податкових адміністрацій, підписані переважно першими особами органів прокуратури, МВС, СБУ, ДПА, їх структурних підрозділів та погоджені з контрольно-ревізійним управлінням.

Перевага у черговості виконання ревізій надається за зверненнями саме цим органам.

З метою недопущення скарг керівників підприємств на порушення принципів черговості та періодичності проведення ревізій і перевірок на одному підприємстві у контрольно-ревізійному відділі ведеться облік та аналіз кількості проведених ревізій і перевірок пооб'єктно. Не планується проведення дрібних, короткотривалих перевірок, а лише повних ревізій і перевірок фінансово-господарської діяльності.

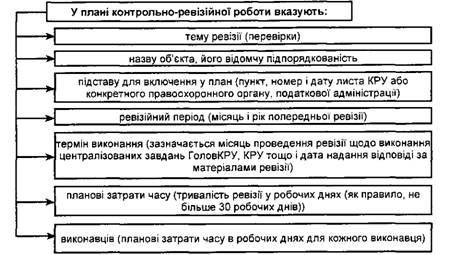

У планах контрольно-ревізійної роботи необхідно також передбачити періодичні перевірки виконання рішень, пропозицій, вимог, прийнятих за результатами проведених ревізій.

Крім перерахованих реквізитів, у плані передбачено ще такі розділи: А - ревізії і перевірки щодо виконання кошторисів бюджетної установи; Б - ревізії і перевірки підприємств та організацій; В - перевірка виконання наказів і рішень, прийнятих за результатами раніше проведених ревізій та перевірок; Г -організаційна робота.

Зміни у план роботи контрольно-ревізійного відділу (КРВ) вносяться посадовими особами обласного КРУ на підставі обґрунтованого подання начальника КРВ за місяць до закінчення поточного півріччя. У змінах вказується номер пункту плану, назва об'єкта, тема і тривалість ревізій, терміни проведення чи об'єкти яких підлягають зміні, та на що буде використано вивільнені людино-дні.

Права, обов'язки та відповідальність ревізорів.

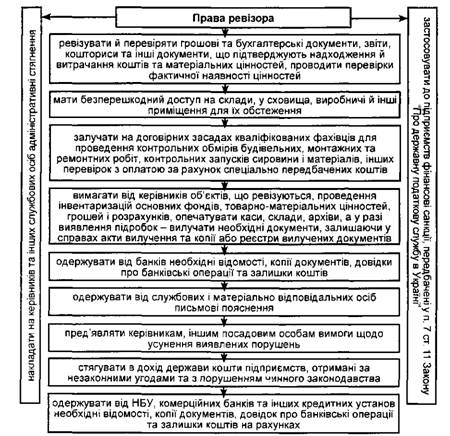

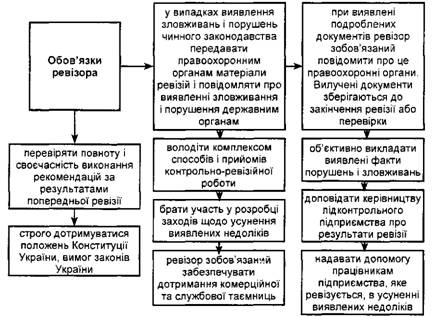

Якість та ефективність контрольно-ревізійної роботи (КРР) значною мірою залежить від правильного підбору і кваліфікації ревізорів, які у своїй роботі мають керуватися Законом України "Про контрольно-ревізійну службу в Україні". Основна службова функція ревізора - проведення ревізій та перевірок. Ревізор повинен керуватись чинним законодавством, а також відповідними інструкціями та нормативними актами.

У своїй роботі ревізор зобов'язаний строго дотримуватися положень Конституції України, законів України, поважати права та інтереси громадян, підприємств, установ. За невиконання або неналежне виконання обов'язків він притягається до дисциплінарної та кримінальної відповідальності згідно з чинним законодавством. Працівники Державної контрольно-ревізійної служби (ДКРС) України мають забезпечити дотримання комерційної та службової таємниці.

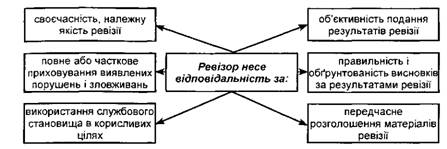

Ревізор зобов'язаний правдиво, точно і об'єктивно висвітлювати виявлені ревізією факти порушень, зловживань із зазначенням конкретних осіб, розміру заподіяної шкоди та причин.

У разі встановлення фактів нестач, втрат, що вимагають невідкладних заходів щодо винуватця, ревізор за погодженням з керівником КРУ має поставити питання про притягнення його до відповідальності.

Ревізор зобов'язаний перевірити виконання рішень за результатами попередньої ревізії і відобразити в акті повноту і своєчасність їх виконання.

За результатами ревізії ревізор формулює висновки і пропозиції, спрямовані на виправлення становища, що виникло.

Скарги на дії службових осіб у районах, містах та службових осіб контрольно-ревізійних управлінь розглядаються, і рішення за ними приймаються начальниками цих управлінь, скарги на дії службових осіб Головного контрольно-ревізійного управління та начальників контрольно-ревізійних управлінь областей розглядаються начальником ГоловКРУ.

Скарги розглядаються і рішення за ними приймаються не пізніше як у місячний термін з моменту їх надходження. У разі незгоди скарги розглядаються через суд.

3. Послідовність ревізійного процесу, його планування та процедури здійснення.

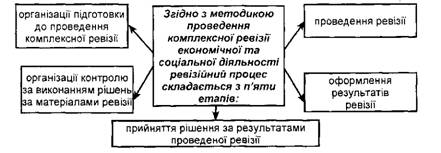

Ревізійний процес складається з низки послідовних етапів. Кожний з етапів має свій зміст, функціональне призначення й відокремлений за часом.

У теорії і практиці контрольно-ревізійної діяльності проведення ревізійного процесу схематично можна подати:

Ревізійний процес - низка послідовних етапів (стадій) перевірки. Він охоплює підготовку до ревізії і складання її програми, організацію інвентаризації цінностей, коштів на підприємстві, обстеження об'єктів ревізії і документальну перевірку операцій та облікових даних.

Планування - процес встановлення цілей підприємства і вибору оптимального шляху їх досягнення.

Планування ревізії - система прийомів і методів визначення мети контрольного заходу (ревізії) і розробка програм для її досягнення.

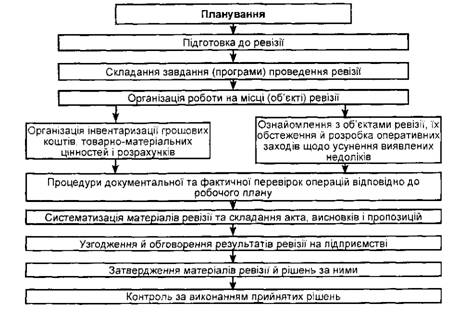

Після затвердження плану ревізії починається підготовка до її проведення. Проведенню ревізії передує вивчення наявних в організації, яка призначила ревізію, фінансових, банківських та інших органах звітних та статистичних даних, матеріалів попередньої ревізії і тематичних перевірок, іншої поточної інформації, що характеризує господарську діяльність і фінансове становище підприємства.

Підготовка багато в чому визначає успіх майбутньої ревізії. У цей період доцільно систематизувати інструктивні матеріали у довідниках або щоденниках ревізорів, щоб не оминути увагою важливі питання щодо ревізії. Дуже важливо забезпечити попереднє вивчення даних бухгалтерської (фінансово]) звітності, яка може бути використана при підготовці ревізії. Необхідно також використовувати відомості аналізу підприємств, ознайомитися зі службовим листуванням, вказівками та розпорядженнями відповідних органів.

Далі розробляють програму ревізійних дій, яка має брати до уваги весь обсяг ревізії і брати до уваги конкретні особливості та умови роботи. Вона складається на підставі вивчення відомостей про колишню фінансово-господарську діяльність підприємства з урахуванням поставлених у розпорядженні завдань, керівником ревізійної групи (ревізором) та охоплює перелік конкретних питань, що підлягають перевірці, період, за який має бути проведена ревізія, а також опис процедури її здійснення. Програма ревізії затверджується керівником контрольно-ревізійного апарату організації, яка призначила ревізію. Один примірник програми вручають керівникові ревізійної групи (ревізору), а другий залишається у справах організації й служить для контролю виконання.

Керівник ревізійної бригади ознайомлює членів бригади зі змістом програми і розподіляє завдання між ними; члени бригади складають робочі плани проведення ревізії, які затверджуються керівником ревізійної групи (бригадиром).

Робочий план містить перелік робіт, які підлягають виконанню під час ревізії, строки їх виконання та спосіб перевірки (суцільний, вибірковий), термін закінчення ревізії. Після прибуття на об'єкт, ревізор із керівництвом підприємства організовують проведення раптових інвентаризацій каси, матеріальних цінностей. Керівник ревізійної групи (ревізор) встановлює зв'язок з місцевими органами (державною податковою адміністрацією, банком, відділенням Пенсійного фонду, Антимонопольного комітету, інспекцією у справах захисту прав споживачів, прокуратурою тощо).

Після закінчення організаційної роботи на підприємстві ревізор розпочинає документальну і фактичну перевірку. Протягом ревізії в робочому зошиті чи журналі ревізор систематизує матеріали ревізії, реєструє факти порушень, зловживань, групуючи їх за однорідними ознаками і відповідно до структури основного акта ревізії, тобто за його розділами.

Наслідки ревізії оформлюються актом. Акти ревізії поділяються на основні та проміжні.

Основний акт ревізії - це документ, де узагальнено фіксуються виявлені порушення й недоліки в діяльності підприємства. Підставою для внесення (запису) фактів виявлених порушень чи недоліків в основний акт ревізії є відомості порушень, довідки, проміжні акти тощо. Проміжні акти - це разові документи, що відображають результати перевірки окремих сфер або об'єктів перевірки. За виявленими фактами порушень від посадових осіб необхідно взяти письмові пояснення.

Результати ревізії обговорюються на загальних зборах колективу підприємства, на яких приймаються відповідні рішення. Основна форма реалізації результатів ревізії - це наказ за її результатами. Він видається як у тому підприємстві, де проводилася ревізія, так і в тій організації, яка призначила ревізію.

Останній етап ревізії - контроль за виконанням рішень, прийнятих за матеріалами ревізії, - здійснюється шляхом одержання інформації від перевіреного підприємства про усунення виявлених недоліків і порушень під час проведення наступної планової ревізії.