2017-12-16

2017-12-16 722

722- Система нормативного регулирования бухгалтерского учета и отчетности в России. Сущность и основные задачи бухгалтерского учета.

Ведение бухгалтерского учета осуществляется в соответствии с нормативными документами, имеющими разный статус. Одни из них обязательны к применению (Закон «О бухгалтерском учете», положения по бухгалтерскому учету), другие носят рекомендательный характер (План счетов, методические указания, комментарии).

В зависимости от назначения и статуса нормативные документы целесообразно представить в виде следующей системы:

1-й уровень: законодательные акты, указы Президента РФ и постановления Правительства, регламентирующие прямо или косвенно организацию и ведение бухгалтерского учета в организации (ФЗ «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ - определяет правовые основы бухгалтерского учета, его содержание, принципы, организацию, основные направления бухгалтерской деятельности и составления отчетности, состав хозяйствующих субъектов, обязанных вести бухгалтерский учет и предоставлять финансовую отчетность; Гражданский кодекс РФ, федеральные законы «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» от 29.12.95 г.; ФЗ, «О государственной поддержке малого предпринимательства в Российской Федерации» от 14.06.95 г.; ФЗ, «Об акционерных обществах» от 26.12.95 г. № 208-ФЗ, постановление Правительства «О Программе реформирования бухгалтерского учета в соответствии с международными учетными стандартами финансовой отчетности» от 06.03.98 г. и др.);

2-й уровень: стандарты (положения) по бухгалтерскому учету и отчетности (свод основных правил, устанавливающий порядок учета и оценки определенного объекта или их совокупности. Учетные стандарты призваны конкретизировать закон о бухгалтерском учете и отчетности; единственным регулирующим органом является Минфин РФ; важным является Положение «Учетная политика организации», поскольку в нем изложены основные принципы учета-непрерывности деятельности организации, осмотрительности, последовательности применения учетной политики и др.);

3-й уровень: методические рекомендации (указания), инструкции, комментарии, письма Минфина РФ и других ведомств (призваны конкретизировать учетные стандарты в соответствии с отраслевыми и иными особенностями; разрабатываются Минфином РФ и различными ведомствами);

4-й уровень: рабочие документы по бухгалтерскому учету самого предприятия (определяют особенности организации и ведения учета в нем. Основными из них являются: • документ по учетной политике предприятия; • утвержденные руководителем формы первичных учетных документов; • графики документооборота; • утвержденный руководителем План счетов бухгалтерского учета; • утвержденные руководителем формы внутренней отчетности).

Следует отметить, что во многих организациях ограничиваются разработкой приказа по учетной политике. Остальные рабочие документы или отсутствуют (графики документооборота, формы внутренней отчетности), или не утверждены руководителем (формы первичных учетных документов, План счетов). Подобные организации грубо нарушают порядок ведения бухгалтерского учета, установленный Законом «О бухгалтерском учете» и другими нормативными документами.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Основными задачами бухгалтерского учета являются: формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности, — руководителям, учредителям, участникам и собственникам имущества организации, а также внешним — инвесторам, кредиторам и другим пользователям бухгалтерской отчетности; обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами; предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

- Предмет финансового учета.

Предмет бухгалтерского учета в широком смысле - все, что связано с получением необходимой информации о субъекте хозяйствования, его хозяйственную деятельность и ресурсы. В узком смысле, предметом учета является совокупность процедур, связанных с выявлением, измерением, регистрацией, накоплением, обобщением, хранением и передачей информации о хозяйственной деятельности пользователям для принятия решений. Такое определение предмета соответствует сущности бухгалтерского учета, задекларированное и законодательно закреплено и отражает технологический процесс информационного обеспечения, целью которого является предоставление пользователям правдивой информации о финансовом состоянии и деятельности предприятия.

В отечественной экономической литературе трактовка предмета бухгалтерского учета разное. Такое многообразие вызвано тем, что хозяйственную деятельность предприятия, его ресурсы, факты, действия и события, происходящие в его пределах, изучают и исследуют представители разных наук, в частности экономисты, юристы, управленцы, статистики, финансисты, но каждый со своей стороны. Бухгалтерский учет и специалисты, которые его осуществляют, обеспечивают важный процесс получения достоверных данных и составления отчетности для нужд управления, является, бесспорно, и предметом этой науки.

- Объекты финансового учета.

Для определения объектов бухгалтерского учета представим модель организации как укрупненную структуру системы управления, которая объединяет орган, или субъект, управления и управляемую подсистему, каналы информационных связей и внешнюю среду. Любую хозяйственную систему следует рассматривать не только как совокупность элементов, но и как часть внешней среды. По отношению к экономике в целом внешними системами являются мировое хозяйство, экология, наука, техника, технология и др. Для отдельных организаций внешнюю среду образуют также отраслевые, региональные, федеральные экономические системы и их элементы. Как орган управления, так и управляемая подсистема являются объектами бухгалтерского учета.

В структуре управляемой подсистемы следует выделить процессы:

• технико-экономические (производственно-хозяйственные);

• финансово-экономические.

К технико-экономическим процессам относятся техническая подготовка производства (ТПП), снабжение, производство, сбытовая деятельность, а также маркетинг (деятельность по изучению рынков сбыта и стимулированию продаж).

По видам и назначению финансовые ресурсы представлены внеоборотными и оборотными активами, объекты которых часто называют имуществом, и пассивами – собственным капиталом и заемными средствами. К финансовым результатам относится прибыль (убыток), формированию которой предшествует получение доходов и расходов. Отражаются финансовые отношения в расчетах хозяйствующего субъекта с партнерами: поставщиками, покупателями, банками и другими кредитными организациями, инвестиционными институтами, страховыми, трастовыми и другими компаниями. К элементарным составляющим финансово-экономических процессов относятся хозяйственные факты (операции).

- Цели и концепции финансового учета.

Цель финансового учета - предоставление данных, необходимых для составления финансовой отчетности (финансовых документов) предприятия, которая предназначена как для собственной администрации, так и для внешних пользователей. Для того, чтобы внешние пользователи, инвесторы и кредиторы могли дать объективную оценку финансового положения предприятия, его платежеспособности, кредитоспособности, оценить степень рентабельности инвестиций в данное предприятие, финансовый учет необходимо вести в соответствии с четко определенными требованиями и стандартами.

Финансовый учет представляет собой основную систему коммуникаций внутри предприятия. Его цель - обеспечить соответствующей информацией менеджеров, ответственных за достижение конкретных производственных показателей. Управленческий учет обеспечивает сбор и обработку информации в целях планирования, управления и контроля в рамках данной организации.

Для финансового учета источниками информации служат только данные учетной системы предприятия, который накапливает финансовую информацию, а также элементы системы налогообложения.

Для управленческого учета источниками информации, кроме данных учетной системы предприятия, служат сведения о нормах расхода материальных ресурсов, технологических отходов, исследования о ситуации на рынке, отчеты о проведении научно-исследовательских работ, возможности использования их результатов в соответствующих условиях производства, размеры штрафных санкций при невыполнении сторонами пунктов хозяйственных договоров и др.

Финансовый учет - это учет официальный, его ведение обязательно для всех без исключения предприятий и организаций. Документы финансовой отчетности представляются в органы налоговой инспекции, являются объектами аудиторской проверки, могут и должны быть опубликованы.

- Учет основных средств. Понятие, классификация, оценка. Документальное оформление движения основных средств.

Основным нормативным документом для учета основных средств является Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия: а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; б) объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев: в) организация не предполагает последующую перепродажу данного объекта; г) объект способен приносить организации экономические выгоды (доход) в будущем. Активы стоимостью не более 20 000 руб. за единицу могут отражаться в составе материально-производственных запасов.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование; • измерительные и регулирующие приборы и устройства, вычислительная техника; • инструмент, производственный и хозяйственный инвентарь; • рабочий, продуктивный и племенной скот; • транспортные средства, внутрихозяйственные дороги; • капитальные вложения на коренное улучшение земель, в арендованные объекты основных средств; • многолетние насаждения, земельные участки, объекты природопользования и прочие объекты.

Основные средства классифицируются не только по видам, но и по назначению, по отраслевому признаку, степени использования, наличию прав собственности на них.

По отраслевому признаку основные средства делят на группы, относящиеся к строительству, торговле и общественному питанию, материально-техническому обеспечению, сельскому и лесному хозяйству, транспорту, связи, снабжению и сбыту, информационно-вычислительному обслуживанию, жилищно-коммунальному хозяйству, здравоохранению, физической культуре и социальному обеспечению, народному образованию, культуре, другим отраслям экономики. Такое деление позволяет получить сведения о стоимости основных средств в каждой отрасли.

По назначению основные средства подразделяются: 1) на производственные, непосредственно принимающие участие в процессе производства продукции (производственные здания, сооружения, рабочие машины, транспорт и др.); 2) непроизводственные, не принимающие прямого участия в производстве, но активно влияющие на процесс производства продукции (здания, дворцы и дома культуры, общежития, бани, столовые, прачечные и др.).

По наличию прав на объекты: на принадлежащие организации на правах собственности (в том числе сданные в аренду); • находящиеся у организации в оперативном управлении или в хозяйственном ведении; • полученные организацией в аренду.

По степени использования – находящиеся: в эксплуатации; • в запасе (резерве); • в стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации; • на консервации.

Бухгалтерский учет основных средств ведется в целях: 1) формирования фактических затрат, связанных с принятием активов в качестве основных средств к бухгалтерскому учету; 2) правильного оформления документов и своевременного отражения поступления основных средств, их внутреннего перемещения и выбытия; 3) достоверного определения результатов от продажи и прочего выбытия основных средств; 4) определения фактических затрат, связанных с содержанием основных средств (технический осмотр, поддержание в рабочем состоянии и др.); 5) обеспечения контроля за сохранностью основных средств, принятых к бухгалтерскому учету; 6) проведения анализа использования основных средств; 7) получения информации об основных средствах, необходимой для раскрытия в бухгалтерской отчетности.

Операции по движению (поступление, внутреннее перемещение, выбытие) основных средств оформляются первичными учетными документами. Первичные учетные документы должны содержать следующие обязательные реквизиты, установленные Федеральным законом «О бухгалтерском учете»: наименование документа; • дата составления документа; • наименование организации, от имени которой составлен документ; • содержание хозяйственной операции; • измерители хозяйственной операции в натуральном и денежном выражении; • наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления; • личные подписи указанных лиц и их расшифровки.

В первичные учетные документы могут быть включены дополнительные реквизиты в зависимости от характера хозяйственной операции, требований нормативных правовых актов и документов по бухгалтерскому учету, а также технологии обработки учетной информации.

Первичные учетные документы могут составляться на бумажных и (или) машинных носителях информации. Программы кодирования, идентификации и машинной обработки данных документов на машинных носителях должны обладать системой защиты и храниться в организации в течение срока, установленного для хранения соответствующих первичных учетных документов.

Росстатом утверждены унифицированные формы первичной учетной документации по учету основных средств. Основные: форма № ОС-1 «Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)»; • форма № ОС-3 «Акт о приеме-сдаче отремонтированных, реконструируемых и модернизированных объектов основных средств»; • форма № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)»; • форма № ОС-4а «Акт о списании автотранспортных средств»; • форма № ОС-14 «Акт о приеме (поступлении) оборудования»; • форма № ОС-15 «Акт о приеме-передаче оборудования в монтаж»; • форма № ОС-16 «Акт о выявленных дефектах оборудования».

- Аналитический и синтетический учет наличия и движения основных средств.

Для синтетического учета основных средств используются балансовые счета: 01 «Основные средства», 03 «Доходные вложения в материальные ценности», 02 «Амортизация основных средств», 91 «Прочие доходы и расходы», а при необходимости и забалансовые: 001 «Арендованные основные средства», 011 «Основные средства, сданные в аренду», 010 «Износ основных средств», в том числе субсчета «Износ жилищного фонда», «Износ объектов внешнего благоустройства» и др.

Аналитический учет представляет собой пообъектный учет основных средств и ведется в инвентарных карточках по форме № ОС-6. Карточка открывается на каждый инвентарный объект или на группу однотипных объектов, которым присваивается инвентарный номер.

Инвентарные карточки могут группироваться в картотеке применительно к классификации основных средств, включаемых в амортизационные группы, утвержденной постановлением Правительства РФ от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы», а внутри разделов, подразделов, классов и подклассов – по месту эксплуатации (структурным подразделениям организации). Заполнение инвентарных карточек (книг) производится на основе первичной документации: актов о приеме-передаче (ф. № ОС-1, ОС-1а, ОС-1б), актов на списание основных средств (ф. № ОС-4, ОС-4а, ОС-4б), технических паспортов и других документов.

В инвентарные карточки не следует вносить все показатели технической документации. Заполненные карточки регистрируют в описях типовой формы. Описи карточек ведутся бухгалтерией в одном экземпляре по классификационным группам (видам) объектов основных средств. Некоторые организации учитывают основные средства в инвентарной книге и описи не ведут.

Инвентарные карточки (индивидуальные и групповые) составляются в одном экземпляре и хранятся в бухгалтерии организации. В случае когда в результате реконструкции, модернизации, достройки, дооборудования, частичной ликвидации и переоценки объекта основных средств произведены изменения, отражение которых в старой карточке невозможно, заполняется новая инвентарная карточка, а старая сохраняется как справочный документ.

- Учет амортизации основных средств и нематериальных активов.

Амортизация – постепенное перенесение стоимости основных средств в процессе их эксплуатации на стоимость готовой продукции, работ и услуг. Амортизационные отчисления – денежное выражение амортизации основных средств, включаемой в себестоимость продукции, работ и услуг. Таким путем организация возмещает затраты по использованию объектов основных средств.

Объектами для начисления амортизации являются основные средства, находящиеся в организации на правах собственности, хозяйственного ведения либо оперативного управления.

Начисление амортизационных отчислений по объектам основных средств в течение отчетного периода производится независимо от применяемого способа начисления амортизации в размере 1/12 исчисляемой годовой суммы. По вновь поступившим объектам амортизация начисляется с 1-го числа месяца, следующего за месяцем принятия объекта в эксплуатацию, а по выбывшему – заканчивается 1-го числа месяца, следующего за месяцем до полного погашения или списания этого объекта с бухгалтерского учета в связи с прекращением права собственности.

Начисление амортизационных отчислений приостанавливается по переведенным по решению руководства организации основным средствам на консервацию продолжительностью свыше 3 месяцев, на реконструкцию и модернизацию – свыше 12 месяцев (п. 23 ПБУ 6/01).

Амортизация не начисляется по объектам основных средств:

• жилищного фонда (жилье, дома, общежития, квартиры и др.);

• объектам внешнего благоустройства и другим аналогичным объектам (лесного, дорожного хозяйства, специализированным сооружениям, судоходной обстановки и т. п.);

• продуктивному скоту, буйволам, волам и оленям;

• многолетним насаждениям, не достигшим эксплуатационного возраста. По указанным объектам и объектам основных средств некоммерческих организаций начисляется износ в конце отчетного года по установленным нормам амортизационных отчислений.

Движение сумм износа по таким объектам учитывается на отдельном забалансовом счете 010 «Износ основных средств», причем на финансовый результат организации не оказывает влияния.

Объекты основных средств со стоимостью не более 10 000 руб. за единицу, а также приобретенные книги, брошюры и т. п. издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию.

В соответствии с положениями по бухгалтерскому учету начисление амортизации объектов основных средств может производиться одним из следующих способов: 1) линейным; 2) уменьшаемого остатка; 3) списания стоимости средств по сумме чисел лет срока полезного использования; 4) списания стоимости объекта пропорционально объему продукции, работ, услуг.

При линейном способе годовая сумма амортизационных отчислений определяется по первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и норме амортизации, исчисленной исходя из срока полезного использования объекта.

При способе уменьшаемого остатка годовая сумма амортизационных отчислений определяется по остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

При способе списания стоимости по сумме чисел лет срока полезного использования годовая сумма амортизационных отчислений определяется исходя из первоначальной или текущей (восстановительной) стоимости (в случае проведения переоценки объекта ОС) и годового соотношения, где в числителе – число лет, остающихся до конца срока службы объекта, в знаменателе – сумма чисел лет срока службы объекта.

При способе списания стоимости объекта пропорционально объему продукции, работ, услуг начисление амортизационных отчислении производится исходя из натурального показателя объемов продукци (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции, работ, услуг за весь срок полезного использования объекта основных средств.

По правилам налогового учета (в отличие от ПБУ 6/01) начисление амортизации основных средств осуществляется двумя методами: нелинейным и линейным.

При использовании нелинейного метода по объектам, остаточная стоимость которых достигнет 20 % первоначальной (восстановительной) стоимости, амортизация исчисляется в следующем порядке: 1) остаточная стоимость фиксируется как базовая стоимость при дальнейших расчетах; 2) сумма начисленной за месяц амортизации объекта определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования объекта. Для начисления амортизации объекты основных средств распределяются на 10 групп. Для тех видов основных средств, которые не указаны в амортизационных группах, срок полезного использования устанавливается организацией в соответствии с техническими условиями и рекомендациями организаций-изготовителей.

Организация применяет линейный метод начисления амортизации для объектов основных средств 8-10-й групп (20–30 лет и свыше) независимо от срока их ввода в эксплуатацию. По остальным основным средствам организация вправе применять как линейный, так и нелинейный метод.

- Понятие, классификация и оценка нематериальных активов. Документальное оформление движения нематериальных активов.

Основным нормативным документом для учета нематериальных активов (НМА) в коммерческих организациях (кроме кредитных) является Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007).

Для принятия к бухгалтерском учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий: а) объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации (в т. ч. в предпринимательской деятельности, осуществляемой в соответствии с законодательством РФ); б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в т. ч. организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации – патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права и т. п.), а также имеются ограничения доступа иных лиц к таким экономическим выгодам; в) возможность выделения или отделения (идентификации) объекта от других активов; г) объект предназначен для использования в течение длительного времени, т. е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; е) фактическая (первоначальная) стоимость объекта может быть достоверно определена; ж) отсутствие у объекта материально-вещественной формы.

К нематериальным активам относятся произведения науки, литературы и искусства; программы для ЭВМ; изобретения; полезные модели и др.

Нематериальными активами не являются: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

Единицей бухгалтерского учета нематериальных активов является инвентарный объект – совокупность прав, возникающих из одного патента, свидетельства, договора об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации либо в ином установленном законом порядке, предназначенных для выполнения определенных самостоятельных функций. В качестве инвентарного объекта нематериальных активов также может признаваться сложный объект, включающий несколько охраняемых результатов интеллектуальной деятельности (кинофильм, иное аудиовизуальное произведение, театрально-зрелищное представление, мультимедийный продукт, единая технология).

Нематериальный актив принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету.

Для учета операций по движению нематериальных активов используется лишь одна унифицированная форма первичной учетной документации —карточка учета нематериальных активов (форма № НМА-1).

В соответствии с Положением по бухгалтерскому учету долгосрочных инвестиций по мере создания или поступления нематериальных активовв организацию и окончания работ по доведению их до состояния, в котором они пригодны к использованию в запланированных целях, нематериальные активы зачисляются на основании акта приемки в состав нематериальных активов.

Один из экземпляров указанного акта, утвержденный руководителем организации, вместе с подтверждающей документацией передаетсяв бухгалтерскую службу организации, которая согласно этим документам открывает карточку учета нематериальных активов.

Карточка учета нематериальных активов применяется для учета всех видов нематериальных активов, поступивших в организацию. В даннойкарточке указываются все основные показатели и характеристики принимаемого на учет объекта нематериальных активов. Карточка ведетсяв бухгалтерии на каждый инвентарный объект.

Форма заполняется в одном экземпляре на основании документа о принятии объекта НМА к учету, о приемке-передаче (перемещении) нематериальных активов и другой документации.

Другие утвержденные формы первичной учетной документации по учету движения нематериальных активов (например, акт на списание НМА, аналогичный акту на списание основных средств) пока не предусмотрены. В связи с этим организация может самостоятельно разработать другие формы документов для учета движения НМА и отразить их в приложении к приказу об учетной политике организации.

- Синтетический и аналитический учет поступления и создания нематериальных активов.

Синтетический учет нематериальных активов ведется на счетах: 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 19 «НДС по приобретенным ценностям», субсчет 19-2 «НДС по приобретенным нематериальным активам», 91 «Прочие доходы и расходы». Счет 04 «Нематериальные активы» – активный, предназначен для обобщения информации о наличии и движении нематериальных активов, которые находятся у организации на правах собственности. Аналитический учет по счету 04 ведется по видам и отдельным объектам в зависимости от их состава.

Основным документом в аналитическом учете нематериальных активов является карточка учета нематериальных активов (форма № НМА-1).

Поступление нематериальных активов от внешних организаций отражается следующими основными бухгалтерскими проводками:

• по приобретенным нематериальным активам: Д-т 08 «Вложения во внеоборотные активы», субсчет 08-5 «Приобретение нематериальных активов»; К-т 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»;

• НДС по приобретенным нематериальным активам: Д-т 19 «НДС по приобретенным ценностям», субсчет 19-2 «НДС по приобретенным нематериальным активам»; К-т 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»;

• расходы, связанные с доведением нематериальных активов до состояния готовности их к использованию: Д-т 08 «Вложения во внеоборотные активы», субсчет 08-5 «Приобретение нематериальных активов»; К-т 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»;

• перечисления за приобретенные нематериальные активы: Д-т 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами»; К-т 51 «Расчетные счета», 52 «Валютные счета» и др.;

• оприходование нематериальных активов: Д-т 04 «Нематериальные активы»; К-т 08 «Вложения во внеоборотные активы», субсчет 08-5 «Приобретение нематериальных активов»;

• НДС по оприходованным нематериальным активам отнесен за счет бюджета (после оплаты и оприходования): Д-т 68 «Расчеты по налогам и сборам»; К-т 19 «НДС по приобретенным ценностям», субсчет 19-2 «НДС по приобретенным нематериальным активам».

Оприходование нематериальных объектов, произведенных в самой организации, на счетах бухгалтерского учета фиксируется: Д-т 08, К-т 10; Д-т 04, К-т 08.

Оприходованные нематериальные активы, внесенные учредителями в счет вклада в уставный капитал или в счет оплаты подписки на акции: Д-т 08, К-т 75; Д-т 04, К-т 08.

Безвозмездно полученные нематериальные активы по договору дарения или в качестве субсидии правительственного органа приходуются по рыночной стоимости на дату принятия к учету: Д-т 08, К-т 98.

- Учет приобретения основных средств и нематериальных активов.

Стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств, приобретаемых предприятием отдельно от строительства объектов, стоимость земельных участков и объектов природопользования, приобретенных предприятиями в собственность, а также стоимость нематериальных активов, приобретенных предприятиями, отражают на счете 08 "Вложения во внеоборотные активы" согласно оплаченным или принятым к оплате счетам продавцов после их оприходования и постановки на учет.

Стоимость оборудования, не требующего монтажа, инструмента и инвентаря, а также оборудования, требующего монтажа, но предназначенного для постоянного запаса, отражают на счете 08 согласно полученным или принятым к оплате счетам поставщиков после поступления указанных материальных ценностей на место назначения и оприходования.

В случае неприбытия оплаченного оборудования и инвентаря на склад застройщика их стоимость отражают на счетах учета оборудования как находящиеся в пути. При обеспечении строек указанными материальными ценностями согласно договорам на строительство непосредственно строительными организациями застройщик отражает их в учете в составе затрат по строительству по договорной стоимости в соответствии с оплаченными или принятыми к оплате счетами строительных организаций.

Инвентарная стоимость приобретенных отдельных видов основных средств и других долгосрочных активов определяется в следующем порядке. Стоимость зданий, сооружений, оборудования, транспортных средств и других отдельных объектов складывается из фактических затрат по их приобретению и расходов по их доведению до состояния, в котором они пригодны к использованию в запланированных целях. Стоимость земельных участков и объектов природопользования складывается из расходов по их приобретению, включая затраты по улучшению их качественного состояния, комиссионные вознаграждения и другие платежи. Затраты по строительству на приобретенных земельных участках различных сооружений учитывают отдельно от стоимости этих участков и по завершении работ по строительству сооружений определяют их стоимость при зачислении сооружений как отдельных объектов в состав основных средств.

Здания, сооружения и другие объекты основных средств, приобретенные отдельно от строительства объектов, а также земельные участки, объекты природопользования зачисляют в размере инвентарной стоимости в состав основных средств по поступлении их в организацию и окончании работ по их доведению до состояния, в котором они пригодны к использованию в запланированных целях, на основании акта приемки-передачи основных средств.

Инвентарная стоимость нематериальных активов складывается из затрат по их созданию или приобретению и расходов по доведению их до состояния, в котором они пригодны к использованию в запланированных целях.

По мере создания или поступления нематериальных активов в организацию и окончания работ по доведению их до состояния, в котором они пригодны к использованию в запланированных целях, нематериальные активы зачисляют на основании акта приемки в состав нематериальных активов

- Понятие, классификация и оценка материально-производственных запасов.

Понятие «материалы» является собирательным, обозначающим разные элементы производства (как правило, материалы используются в качестве предметов труда).

В соответствии с ПБУ 5/01 к бухгалтерскому учету принимаются как материально-производственные запасы (МПЗ) активы:

• используемые в качестве сырья при производстве продукции (выполнении работ, оказании услуг);

• предназначенные для продажи (товары и готовая продукция);

• применяемые для управленческих нужд организации.

Материалы можно условно объединить в 14 групп, первые одиннадцать из которых соответствуют названиям субсчетов к счету 10 «Материалы».

1. Сырье и материалы.

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали.

3. Топливо.

4. Тара и тарные материалы.

5. Запасные части.

6. Прочие материалы.

7. Материалы, переданные в переработку на сторону.

8. Строительные материалы.

9. Инвентарь и хозяйственные принадлежности.

10. Специальная оснастка и специальная одежда на складе.

11. Специальная оснастка и специальная одежда в эксплуатации. Для организаций, занятых производством сельскохозяйственной продукции, целесообразно выделить еще 3 группы материальных запасов.

12. Семена, посадочный материал и корма (покупные и собственного производства).

13. Минеральные удобрения.

14. Ядохимикаты, используемые для борьбы с вредителями и болезнями сельскохозяйственных культур; биопрепараты, медикаменты и химикаты, используемые для борьбы с болезнями сельскохозяйственных животных, и др.

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. В зависимости от источника поступления материалов возможны различные варианты их оценки.

1. Приобретение МПЗ за плату. Фактические затраты на приобретение, за исключением НДС и иных возмещаемых налогов (включая затраты по заготовке и доставке МПЗ, расходы по страхованию, затраты по доведению МПЗ до пригодного к использованию состояния). 2. Изготовление самой организацией. Фактические затраты, связанные с производством данных МПЗ. 3. Получение по договору дарения или безвозмездно. Текущая рыночная стоимость на дату принятия к бухгалтерскому учету. 4. Внесение учредителями (участниками) в качестве вклада в уставный (складочный) капитал организации. Денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. 5. Получение в обмен на другое имущество или при исполнении обязательств (оплате) неденежными средствами. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов. При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость материально-производственных запасов, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материально-производственные запасы. 6. Приобретение за иностранную валюту. По стоимости в рублях путем перерасчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия материально-производственных запасов к бухгалтерскому учету. 7. Приобретение в результате выбытия основных средств или другого имущества. Текущая рыночная стоимость на дату принятия к бухгалтерскому учету. 8. Приобретение имущества в пользование или распоряжение. Оценка, предусмотренная в договоре передачи имущества во временное пользование или распоряжение.

Для оценки материально-производственных запасов в текущем учете могут применяться учетные цены, устанавливаемые организацией по каждому виду МПЗ. Фактическая себестоимость материалов на отчетную дату определяется по учетным ценам, скорректированным на процент отклонения фактических затрат от стоимости по учетным ценам. Для синтетического учета наличия и движения собственных производственных запасов организации предназначены активные счета: 10 «Материалы», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей».

- Документальное оформление поступления и расхода материальных запасов.

При осуществлении учета производственных запасов используются следующие унифицированные формы первичной документации:

1) доверенность (формы № М-2 и № М-2а) применяется для оформления права выступать в качестве доверенного лица организации при получении материальных ценностей от поставщика. Выданные доверенности регистрируются в пронумерованном и прошнурованном журнале учета выданных доверенностей. Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность, в которой не указана дата ее совершения, ничтожна. Форма № М-2а применяется организациями, получение материальных ценностей в которых по доверенности носит массовый характер;

2) приходный ордер (форма № М-4) используется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер составляется в одном экземпляре материально ответственным лицом в день поступления ценностей на склад;

3) акт о приемке материалов (форма № М-7) предназначен для оформления поступивших материальных ценностей в тех случаях, когда имеются расхождения по количеству, качеству, ассортименту с данными сопроводительных документов поставщика, а также при приемке материалов, поступивших без документов поставщика (неотфактурованных поставок);

4) лимитно-заборная карта (форма № М-8) используется для оформления отпуска со склада в производственные подразделения организации в пределах установленного лимита материалов, систематически потребляемых при изготовлении продукции, выполнении работ, оказании услуг;

5) требование-накладная (форма № М-11) применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами;

6) накладная на отпуск материалов на сторону (форма № М-15) предназначена для учета отпуска материальных ценностей структурным подразделениям организации, расположенным за пределами ее территории, или сторонним организациям;

7) карточка учета материалов (форма № М-17) заполняется на каждый номенклатурный номер материала, служит для количественного учета движения материалов на складе по сортам, видам и размерам;

8) акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма № М-35), применяется для оформления поступления пригодных к использованию в организации материальных ценностей, полученных в процессе ликвидации основных средств.

От некоторых форм первичной документации можно отказаться, если в организации введен автоматизированный учет.

- Синтетический учет материально-производственных запасов.

Синтетический учет производственных запасов ведут, как уже отмечалось, на синтетических счетах 10 "Материалы", 11 "Животные на выращивании и откорме", 14 "Резервы под снижение стоимости материальных ценностей", 15 "Заготовление и приобретение материальных ценностей", 16 "Отклонение в стоимости материалов".

Перечень субсчетов, которые могут быть открыты к счету 10 "Материалы", приведен в п.7.1. Сельскохозяйственные организации могут открывать к счету 10 "Материалы" отдельные субсчета для учета семян, посадочного материала и кормов (покупных и собственного производства); минеральных удобрений; ядохимикатов, используемых в борьбе с вредителями и болезнями сельскохозяйственных культур; биопрепаратов, медикаментов и др.

На синтетических счетах учет материальных ценностей ведут по фактической себестоимости или по учетным ценам.

При учете материалов по фактической себестоимости в дебет материальных счетов относят все расходы по их приобретению.

При поступлении материалов дебетуют материальный счет 10 "Материалы" и кредитуют следующие счета:

60 "Расчеты с поставщиками и подрядчиками" - на стоимость поступивших материалов по ценам поставщиков со всеми наценками сбытовых и снабженческих организаций и транспортно-заготовительными расходами;

76 "Расчеты с разными дебиторами и кредиторами" - на стоимость услуг, оплачиваемых чеками транспортным (железнодорожным и водным) организациям;

71 "Расчеты с подотчетными лицами" - на стоимость материалов, оплаченных из подотчетных сумм;

23 "Вспомогательные производства" - на расходы по доставке материалов собственным транспортом и на фактическую себестоимость материалов собственного производства;

20 "Основное производство" - на стоимость возвратных отходов, и другие счета.

Материальные ценности, полученные от разборки списанных основных средств, и излишки материалов, выявленные при инвентаризации, оценивают по рыночной стоимости и приходуют по дебету счета 10 с кредита счета 91 "Прочие доходы и расходы".

Материально-производственные запасы удобно учитывать по учетным ценам. В качестве учетной цены может использоваться средняя цена на начало отчетного периода по аналогичным запасам. Для учета материалов по учетным ценам дополнительно используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей». При использовании счетов 15 и 16 на счете 10 «Материалы» показывается стоимость по учетным ценам.

При учете материалов с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» возникающие суммы отклонений фактической себестоимости от учетной аккумулируются на счете 16. На счете 10 материалы учитываются по учетным ценам. Счет 15 конечного сальдо не имеет.

- Оценка отпущенных в производство материалов. Учет продажи материалов.

При отпуске материалов в производство и ином выбытии их оценка производится одним из следующих способов:

• по себестоимости каждой единицы;

• по средней себестоимости;

• методом ФИФО.

Выбранный организацией способ оценки материалов при их выбытии должен быть закреплен в учетной политике. Способ оценки должен быть единым по группам либо видам материалов и не может изменяться в течение года.

Способ оценки материалов при списании по себестоимости каждой единицы применяется по материалам, используемым в особом порядке (драгоценные материалы, камни и т. п.), или по материалам, которые не могут заменять друг друга.

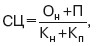

Средняя себестоимость материалов, по которой они списываются в производство в течение месяца, определяется по формуле

где СЦ – средняя себестоимость материалов; Он – фактическая себестоимость остатка материалов на начало месяца; П – фактическая себестоимость поступивших за месяц материалов; Кн – количество материалов на начало месяца; Кп – количество поступивших за месяц материалов.

При этом фактическая себестоимость остатка материалов на конец месяца определяется по формуле

Ок = СЦ × Кост

где Ок – фактическая себестоимость остатка материалов на конец месяца; Кост – количество материалов, числящихся на конец месяца в остатке.

При оценке методом ФИФО материалы списываются в производство по ценам в последовательности их закупок, т. е. материалы, первыми поступающие в производство (независимо от того, из каких партий отпускаются материалы), оцениваются по себестоимости первых по времени закупок с учетом остатков материалов, числящихся на начало месяца. Остатки материалов на конец месяца оцениваются по фактической себестоимости последних по времени закупок.

- Учет формирования резервов под снижение стоимости материальных ценностей.

В соответствии с ПБУ 5/01 "Учёт материально–производственных запасов перед составлением бухгалтерского баланса за год фактическая себестоимость материальных ценностей сравнивается с их рыночной стоимостью (стоимостью возможной продажи). При этом если фактическая себестоимость материальных ценностей оказывается ниже их рыночной стоимости, то указанные ценности отражаются в балансе по фактической себестоимости. Если же, наоборот, фактическая себестоимость материальных ценностей оказывается выше их рыночной стоимости, то материальные ценности должны отражаться в балансе по рыночной стоимости.

По данным бухгалтерского учёта рыночную стоимость материальных ценностей определяют вычитанием из фактической их себестоимости сумм резервов под снижение стоимости материальных ценностей, которые учитываются на счёте 14 "Резервы под снижение материальных ценностей».

Сумму резерва под снижение стоимости материальных запасов определяют сопоставлением фактической себестоимости с рыночной стоимостью по каждому номенклатурному номеру или по группам однородных материальных ценностей (в случае, когда фактическая себестоимость превышает рыночную стоимость материалов).

На общую сумму резервов под снижение стоимости материальных ценностей дебетуют счёт 91 "Прочие доходы и расходы» и кредитуют счёт 14 «Резервы под снижение стоимости материальных ценностей».

В начале периода, следующего за периодом, в котором произведена указанная выше запись, зарезервированная сумма восстанавливается записью по дебету счёта 14 и кредиту счёта 91. Закрытие счёта 14 осуществляют исходя из предположения полного расходования материальных ценностей в следующем отчётном периоде.

Остаток на счёте 14 «Резервы под снижение стоимости материальных ценностей» показывает превышение фактической себестоимости материальных ценностей над их рыночной стоимостью только на конец отчётного периода.

- Инвентаризация материально-производственных запасов.

Для проведения инвентаризации наименования и коды товарно-материальных ценностей заносятся в инвентаризационные описи по каждому отдельному наименованию с указанием вида, группы, количества и других необходимых данных.

Излишки материально-производственных запасов, выявленные в результате инвентаризации, отражаются в бухгалтерском учете как прочие доходы: Д-т 10 «Материалы»; К-т 91 «Прочие доходы и расходы», субсчет 91-1 «Прочие доходы» – оприходованы материальные ценности, обнаруженные при инвентаризации. Эти излишки приходуются на основании сличительной ведомости результатов инвентаризации ТМЦ (ф. № ИНВ-19) и приходного ордера (ф. № М-4).

При выявлении фактов недостач, хищений, порчи материалов их фактическая себестоимость или ее часть списывается с кредита счета 10 «Материалы» в дебет счета 94 «Недостачи и потери от порчи ценностей»: Д-т 94 «Недостачи и потери от порчи ценностей»; К-т 10 «Материалы» – недостачи и потери материальных ценностей, обнаруженные при инвентаризации, хищение и порча материальных ценностей отнесены в дебет счета 94.

Со счета 94 стоимость недостающих и испорченных материалов списывают на счета издержек производства и обращения (если потери в пределах норм), в дебет счета 73 «Расчеты по возмещению материального ущерба» (при установлении конкретных виновников), в дебет счета 91 «Прочие доходы и расходы» (при отсутствии конкретных виновников или если во взыскании недостающих или испорченных ценностей отказано судом). В бухгалтерском учете делаются следующие проводки: Д-т 20, К-т 94; Д-т 73, К-т 94; Д-т 91, К-т 94.

Стоимость материалов, утраченных в результате стихийных бедствий, списывается с кредита счета 10 «Материалы» в дебет счета 99 «Прибыли и убытки».

Финансовый результат от операций с материалами определяется на счете 91 «Прочие доходы и расходы» путем сопоставления оборотов дебета субсчета 91-2 «Прочие расходы» и кредита 91-1 «Прочие доходы». Если оборот дебета больше оборота кредита, то это – убыток, который списывается в отчетном периоде на счет 99 «Прибыли и убытки».