2018-01-08

2018-01-08 12311

12311

Совокупная (общая) стоимость владения ИС (Totalcostofownership, TCO) — это методология, используемая для обоснований решений по инвестициям. Первоначально разрабатывалась как средство для расчета стоимости владения компьютером. Однако в последнее времяэта методика стала основным инструментом для подсчета ССВ и в других областях компьютерных технологий. Например, сейчас имеются методики расчета ССВ документооборота, различных аппаратных платформ, сетей, программного обеспечения.

Основная цель расчета ТСО — управление затратами на ИТ: детализация статей затрат, их анализ и выявление избыточных, достижение наилучшей отдачи от вложений за счет качества ИТ.Методика ТСО наиболее часто используется для сопоставлений вариантов ИТ.

TCO оценивает полные затраты на владение автоматизированной информационной системой на протяжении всего ее жизненного цикла, а не только первоначальные затраты или стоимость закупки.

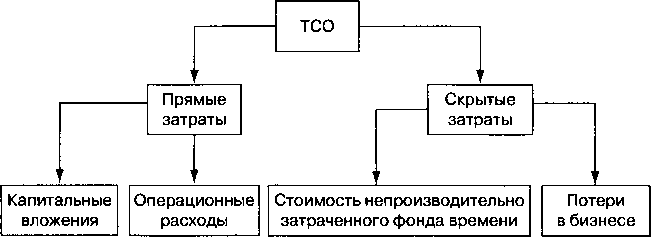

В совокупную стоимость владения включены две категории затрат: прямые (явные) и скрытые (косвенные, неявные).

В прямые затраты принято включать все, что непосредственно связано с ИТ в течение длительности жизненного цикла — от момента начала проекта ИТ и до прекращения их сопровождения и использования. В зависимости от продолжительности действия определенных затрат различают капитальные (единовременные) и операционные (эксплуатационные, периодические).

Рис. Структура ТСО

Капитальные (единовременные) затраты (К) связаны с созданием проекта информационных технологий, подготовкой ИТ-инфраструктуры и ИР, обучением персонала и т.п. Операционные затраты (О) обеспечивают функционирование ИТ с надлежащим уровнем качества.

К прямым затратам, учитываемым методикой ТСО, относятся:

- капитальные затраты — аппаратное и программное обеспечение ИТ, базы данных, хранилища данных;

- расходы на управление ИТ;

- расходы на техническую поддержку аппаратных и программных средств;

- расходы на разработку прикладного программного обеспечения внутренними силами;

- другие расходы.

Скрытые расходы (Z) рассматриваются как текущие затраты бизнес-системы. Они обусловлены двумя причинами: низким качеством ИТ (например, недоступностью или ненадежностью эксплуатации) и потерями производительности бизнес-системы из-за того, что пользователи ИС вынуждены отвлекаться от своих прямых обязанностей в процессе работы из-за проблем с выполнением функций информационной системы. К скрытым затратам относятся:

- потери времени на самообучение;

- потери времени на самостоятельное решение проблем (без обращения в службу технической поддержки, так называемые HelpDesk или ServiceDesk);

- потери предприятия от сбоев в работе ИТ-системы, когда системы становятся недоступными; и др.

Все это так или иначе приводит к бизнес-потерям. Скрытые расходы могут быть определены только экспертным путем, путем хронометража работы конечных пользователей в течение длительного периода времени, они играют существенную роль в оценке эффективности информационных технологий.

Часто при расчете ТСО косвенные затраты не учитывают.

Действительно в некоторых случаях такой подход оправдан. Так, на первых этапах выбора исполнителя или варианта технического решения косвенные расходы с высокой степенью вероятности окажутся соизмеримыми для всех вариантов и трудозатраты на их оценку будут не оправданны.

Но если необходимо оценить годовой бюджет уже внедренного решения или сравнить технические решения, сопоставимые по показателям прямых расходов и своих технических качеств, без оценки косвенных расходов обойтись будет уже сложно. В такой ситуации косвенные расходы станут еще одним значимым критерием отбора. Например, это актуально для проектов в области информационной безопасности, так как любые методы защиты информации требуют дополнительных действий персонала: как минимум потребуется время для привыкания к нововведению даже при отсутствии негативной реакции и сопротивления.

Структура ТСО разрабатывается под конкретные ИТ с учетом состояния объекта внедрения.

Процесс оценки фактической эффективности ИТ на базе методики ТСО включает в себя следующие работы:

- идентификация ИТ и их составляющих (инфраструктура, система управления, ИР, персонал);

- разработка состава статей затрат на ИТ;

- выбор горизонта учета затрат (один год, три года и т.п.);

- определение учетных точек для сбора данных по затратам на ИТ;

- сбор и анализ фактических затрат на ИТ;

- расчет затрат;

- сравнение с показателями аналогичных компаний;

- разработка рекомендаций по оптимизации ТСО.

При использовании методики ТСО для сравнения выбора варианта ИТ необходимо обеспечить формирование требований к количественным и качественным параметрам ИТ, выявление возможных рисков и их оценку, подготовку машинной имитационной модели расчета ГСО.

В зависимости от содержания и особенностей ИТ изменяются статьи затрат, модифицируется методика расчета ТСО, которая характеризуется большой трудоемкостью и требует автоматизации.

Расчет совокупной стоимости владения может осуществляться в двух вариантах:

1) сумма затрат за фиксированный интервал времени, например за три года — TCOsum;

2) удельная сумма затрат за фиксированный интервал времени в расчете на одно рабочее место (автоматизированное рабочее место — АРМ) или на одного работающего.

Показатель ТСО используется для сопоставления со среднеотраслевым или лучшими значениями и является, таким образом, качественной ключевой характеристикой как состояния ИТ, так и работы ИТ-подразделений.

В рамках данной методологии все затраты разделяются на прямые и косвенные. Прямые затраты (явные) составляют затраты, проходящие через бухгалтерию (закупки оборудования и программного обеспечения, оплата услуг консалтинга и технической поддержки и др.). Косвенные затраты (неявные) выявляются сложнее. В них включаются затраты на простои рабочего времени, командировочные, затраты на предотвращение рисков и затраты на устранение их последствий и другие подобные затраты.

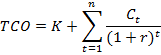

Существует несколько методик расчета ССВ. Мы рассмотрим общую технологию расчета ТСО.В общем случае совокупная стоимость владения (ТСО) информационной системой оценивается по следующей формуле:

ТСО = К + n х С,

где К – капитальные (единовременные) затраты на ИС и ИТ;

С – эксплуатационные (периодические) затраты на ИСи ИТ (в год);

n – количество планируемых лет эксплуатации ИС и ИТ.

или с учетом дисконтирования затрат во времени

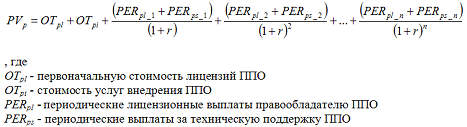

Для примера рассчитаем и сравним ТСО проприетарного программного обеспечения (программное обеспечение, которое имеет собственника, осуществляющего контроль над этим программным обеспечением) (ППО) и свободного программного обеспечения (программное обеспечение, в отношении которого права пользователя на неограниченную установку, запуск, а также свободное использование, изучение, распространение и изменение защищены юридически авторскими правами при помощи свободных лицензий либо на это программное обеспечение нет исключительных прав) (СПО)корпоративного (прикладного) уровня: ERP, BI, CRM, BPMS, CMS и прочие.

В общем случае для сектора проприетарного ПО совокупная стоимость владения складывается из единовременной и периодических составляющих.

К единовременным затратам можно отнести:

• первоначальную стоимость лицензий, которая формируется из стоимости серверной лицензий и стоимости пользовательских лицензий (конкурентных и/или именованных);

• стоимость услуг внедрения (работы по инсталляции, адаптации, настройки ППО; обучения пользователей; разработки проектной документации и услуг по управлению проектом).

К периодическим затратам на проприетарное программные системы относятся:

• периодические лицензионные выплаты правообладателю ППО за предоставление новых версий ППО;

• затраты на техническую поддержку ППО.

Распределение внутри единовременных затрат (лицензии, услуги внедрения) зависит от объема приобретаемых лицензий и объема внедренческих работ. Каких либо общих правил ценообразования в сфере ППО не выявлено. Часто, в достаточно крупных проектах внедрения ППО, первоначальная стоимость формируется исходя из объема бюджета, выделяемого на проект. Причем, учитывая слабую стандартизацию области автоматизации бизнеса и сложность объективного сравнения различных систем, любой поставщик сможет доказать Заказчику что его предложение функционально и/или технически лучше предложений конкурентов.

Что касается второй составляющей совокупной стоимости владения ППО - периодических затрат, то она составляет у разных поставщиков от 15 до 30 % суммарной стоимости проекта. По ряду программных продуктов, особенно не российских разработчиков, Заказчик обязан осуществлять ежегодные лицензионные платежи даже если ему не требуются новые версии программного продукта. В противном случае будет зафиксировано нарушение условий лицензионного соглашения с правообладателем.

В общем случае приведенная совокупную стоимость владения ППО в течении n (лет) с учетом коэффициента дисконтирования (r) будет равна:

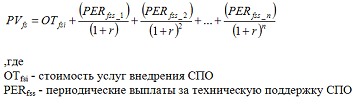

Рассмотрим составляющие приведенной совокупной стоимости владения информационных систем на базе свободного ПО. Из-за отсутствия стоимости лицензий из общей стоимости системы на базе СПО необходимо исключить единовременные и периодические выплаты правообладателю.

Т.е. приведенная совокупную стоимость владения СПО в течении n (лет) с учетом коэффициента дисконтирования (r) будет равна:

Рассмотрим теперь, из чего складывается ТСО информационной системы в целом.

Капитальные (единовременные) затраты носят разовый характер и переносят свою стоимость на продукцию по частям в виде амортизационных отчислений.

Применительно к ИС и ИТ капитальные затраты принято группировать следующим образом:

К = Кпр + К тс + К лс + К по + К ио + К об + К во + К пл + К оэ,

где К пр – затраты на проектирование ИС;

К тс – затраты на технические средства, необходимыедля эксплуатации системы;

К лс – затраты на создание линий связи локальных сетей;

К по – затраты на программное обеспечение (приобретаемое помимо проектируемых для системы прикладных программ);

К ио – затраты на формирование информационной базы (базы данных);

К об – затраты на обучение персонала;

Кво- затраты на вспомогательное оборудование;

Кпл - затраты на производственные площади;

К оэ – затраты на опытную эксплуатацию.

Ктс — могут быть реализованы в следующих формах:

• приобретение средств вычислительной техники (СВТ), необходимых для эксплуатации системы (возможно отнесение на систему некоторого процента от стоимости СВТ, пропорционально используемому ресурсу рабочего времени СВТ);

• аренда СВТ, в том числе лизинг оборудования.

Клс — зависят от типа создаваемых для обеспечения работы системы сетей. Могут включать затраты на строительные работы, связанные с прокладкой кабелей, установкой коммуникационного оборудования и др.

Кпо — включают в себя затраты на системное, прикладное и инструментальное ПО, приобретаемое для системы, помимо разрабатываемого, в рамках проекта ПО. Могут учитываться в виде процента от балансовой стоимости этого ПО, пропорционально используемому для системы ресурсу.

Кио — обычно включают затраты на создание условно-постоянной базы системы (затраты машинного времени, оплата труда работников с отчислениями, стоимость технических носителей, накладные расходы).

Коб — включают разовые затраты на обучение персонала объекта управления работе с системой (учитывается как стоимость труда обучающих, так и оплата времени обучаемых сотрудников в рабочее время).

Кво — включают затраты на системы охранной сигнализации, системы пожарной сигнализации и пожаротушения, стабилизаторов системы электропитания, вспомогательное офисное оборудование и др., устанавливаемые в связи с созданием системы.

Кпл — учитываются в случае необходимости строительства, ремонта, переоборудования помещений для обеспечения функционирования системы на объекте.

Коэ — по своей структуре являются эксплуатационными расходами, учитываемыми за период опытной эксплуатации системы, когда она функционирует одновременно со «старой» системой управления и, как считается, еще не приносит прибыли.

Затраты на проектирование (К пр) рассчитываются по следующей формуле:

К пр = К свт+ К ипс+ К зп+ К инфр + К проч,

где К свт – затраты на средства вычислительной техники для проектирования;

К ипс – затраты на инструментальные программные средства для проектирования;

К зп – затраты на зарплату проектировщиков с отчислениями

Кинфр — затраты «на инфраструктуру»;

К проч – прочие затраты на проектирование.

Ксвт — затраты на средства вычислительной техники, применяемой для проектирования.

В общем случае СВТ при проектных работах могут использоваться для:

• отладки создаваемого для системы ПО;

• оформления проектной документации;

• имитации объекта управления (обычно при создании интегрированных систем).

Возможные варианты затрат:

• приобретение СВТ «под проект» с полным списанием их при завершении работ (редкий случай, в основном, при крупных комплексных заказах по бюджетной тематике), при этом на конкретный проект относят часть этих затрат, пропорциональную доле проекта в комплексе.

• аренда СВТ на период проектных работ;

• аренда машинного времени для проектных целей.

Кипс — затраты на инструментальные программные средства для проектирования.

В общем случае они требуются:

• для написания и отладки программ;

• оформления документации проекта;

• имитации объекта управления.

Возможные варианты затрат:

• приобретение инструментальных средств для одного или группы проектов;

• аренда инструментального ПО в составе арендуемых СВТ;

• создание уникального инструментального ПО (редко встречающийся случай);

• использование нелицензионных программных средств (что является нарушением авторского права).

Кзп — затраты на з/п работников, состоящие из фонда оплаты труда и связанных с ним выплат (налоги, выплаты во внебюджетные фонды и т.д.).

Кинфр — затраты «на инфраструктуру», то есть на все необходимые для нормальной работы проектировщиков условия: оплата помещений, коммунальных услуг, электроэнергии, охраны, работы АУП и вспомогательного персонала и т.д.

Данный вид затрат может калькулироваться напрямую или учитываться в форме накладных расходов, исчисляемых как процент от фонда оплаты труда проектировщиков (обычно в пределах 30-80%).

Основой для расчета данной части затрат является оценка трудоемкости проектирования и потребностей в машинном времени для проекта. Трудоемкость может быть учтена фактическая (если расчеты выполняются после завершения проектных работ) или оценивается по различным методикам.

Кпроч — прочие расходы — затраты на технические носители, командировки, консультации сторонних специалистов и т.д.

Эксплуатационные затраты, в отличие от капитальных, являются повторяющимися. Они повторяются в каждом цикле производства, а рассчитываются в сумме за год.

Эксплуатационные затраты – это себестоимость ИТ продукта или ИТ услуги. В состав эксплуатационных затрат на информационную систему входят:

С = С зп + С ао + С то + С лс + С ни + С проч,

где С зп – зарплата управленческого персонала, работающего с ИС (пользователей ИС) с отчислениями;

С ао – амортизационные отчисления;

С то – затраты на техническое обслуживание, включая затраты на заработную плату персоналу ИС с отчислениями;

С лс – затраты, связанные с использованием глобальных вычислительных сетей (Интернет и др.);

С ни – затраты на носители информации;

С проч – прочие затраты.