На уровень и динамику показателей рентабельности оказывает влияние вся совокупность производственно-хозяйственных факторов:

- уровень организации производства и управления;

- структура капитала и его источников;

- степень использования производственных ресурсов;

- объем, качество и структура продукции;

- затраты на производство.

В процессе анализа следует изучить динамику показателей рентабельности, выполнение плана по их уровню и провести сравнения с предприятиями-конкурентами.

Расчет влияния факторов на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки. Далее следует выполнить факторный анализ рентабельнотси по основным видам продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукуии.

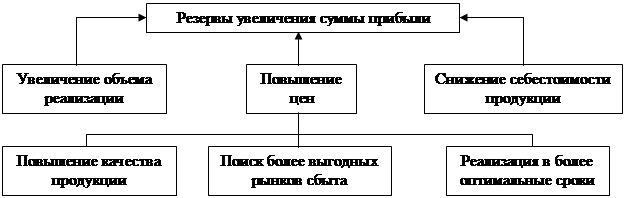

Методика расчета резервов увеличения суммы прибылии уровня рентабельности. Резервы увеличения суммы прибыли определяются по каждому виду продукции. Основными их источниками являются увеличение объема реализации продукции, снижение себестоимости, повышение качества продукции, реализация ее на более выгодных рынках сбыта. На рисунке 2 приведена схема поиска резервов увеличения прибыли от реализации продукции.

Рисунок 2 – Резервы увеличения прибыли от реализации продукции

Система показателей деловой активностии эффективности деятельности предприятия. Эффективность деятельности предприятия измеряется результативностью работы относительно величины авансированных ресурсов или величины их потребления (затрат) в процессе производства. Эти показатели характеризуют степень деловой активности предприятия.

| |

| | | Эффективность авансированных ресурсов

| |

(2)

| |

| | | Эффективность потребленных ресурсов

| |

(3)

Соотношение между динамикой реализованной продукции и динамикой ресурсов (затрат) определяет характер экономического роста.

Экономический рост производства, может быть, достигнут как экстенсивным, так и интенсивным путем.

Для оценки эффективности хозяйственной деятельности используются показатели рентабельности – прибыльности или доходности капитала, ресурсов или продукции.

Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств.

Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности, которые являются относительными показателями финансовых результатов деятельности предприятия.

| Оборачиваемость средств или их источников

| |

(4)

(5)

| Рентабельность средств или их источников

| |

(6)

| Рентабельность средств или их источников

| |

х

(7)

2018-01-08

2018-01-08 373

373