2018-01-08

2018-01-08 647

647Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку платежеспособности санатория, т.е. ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств санатория его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по сроку их погашения и расположенными в порядке возрастания сроков. Таким образом, анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств.

В зависимости от степени ликвидности активы санатория подразделяются на следующие группы:

А1 — наиболее ликвидные активы — к ним относятся все статьи денежных средств и краткосрочные финансовые вложения:

А2 — быстрореализуемые активы — дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты:

А3 — медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, НДС, дебит. задолженность, платежи по кот. ожидаются более чем через 12 месяцев после отчетной даты, прочие обор. Активы, то есть материально-производственные запасы

А4 — трудно реализуемые активы — статьи раздела I актива баланса — внеоборотные активы

Пассивы баланса группируются по степени срочности их оплаты:

П1 — наиболее срочные пассивы — к ним относится кредиторская задолженность:

П2 — краткосрочные пассивы — это краткосрочные заемные средства и прочие краткосрочные пассивы:

П3 — долгосрочные пассивы — это долгосрочные кредиты и займы, доходы будущих периодов, резервы предстоящих расходов:

П4 — постоянные пассивы — это статьи раздела III баланса “Капитал и резервы”:

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ³ П1

А2 ³ П2

А3 ³ П3

А4 £ П4

В случае, когда одно или несколько неравенств имеют знак, противоположный оптимальному варианту, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

· текущая ликвидность — свидетельствует о платежеспособности или неплатежеспособности санатория на ближайший к рассматриваемому моменту промежуток времени:

ТЛ = (А1 + А2) – (П1 + П2)

Если «+», то платежеспособен)

· перспективная ликвидность — прогноз платежеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = А3 – П3

Помимо показателей, для анализа ликвидности используют 3 коэффициента:

· коэффициент абсолютной ликвидности — является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности санаторий может погасить в ближайшее время.

Кал = ____ А1 _

П1 + П2

или

где D — сумма денежных средств и краткосрочных финансовых вложений,

Rп — величина кредиторской задолженности и прочих пассивов,

Зк — величина краткосрочных заемных средств.

Баланс считается ликвидным, а предприятие платежеспособным, если Кал > 1,5; ограничено платежеспособным, а баланс недостаточно ликвидным если 1<Кал<1,5.

Если Кал<1, то предприятие считается неплатежеспособным, а его баланс недостаточно ликвидным.

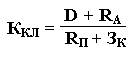

· коэффициент критической ликвидности — показывает, какую часть можно погасить текущими активами за минусом запасов. Он помогает оценить возможность погашения санаторием краткосрочных обязательств в случае его критического положения, когда не будет возможность продавать запасы.

Ккл = А1 + А2

П1+П2

или

где D — сумма денежных средств и краткосрочных финансовых вложений,

Ra — величина дебиторской задолженности и прочих оборотных активов,

Rп — величина кредиторской задолженности и прочих пассивов,

Зк — величина краткосрочных заемных средств.

Значение этого показателя рекомендуется в пределах от 0,8 до 1,0.

Величина его должна быть не ниже 0,2.

· коэффициент текущей ликвидности — показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства:

Ктл = А1 + А2 + А3

П1 + П2

или

где D — сумма денежных средств и краткосрочных финансовых вложений,

Ra — величина дебиторской задолженности и прочих оборотных активов,

Z — величина запасов,

Rп — величина кредиторской задолженности и прочих пассивов,

Зк — величина краткосрочных заемных средств.

Рекомендуемые значения этого показателя от 1 до 2, значение более 2 нежелательно. Постоянное снижение этого коэффициента означает возрастающий риск неплатежеспособности.

В общем виде уровень ликвидности санатория определяется с помощью общего показателя платежеспособности:

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в санатории с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе их отчетности.

Результативность и экономическая целесообразность функционирования санатория оценивается как абсолютными, так и относительными показателями.

Для анализа баланса используется следующая аналитическая таблица:

| Актив | На начало года | На конец года | Пассив | На начало года | На конец года | Платежеспособность (излишек или недостаток) | |

| На начало года | На конец года | ||||||

| А1 | П1 | ||||||

| А2 | П2 | ||||||

| А3 | П3 | ||||||

| А4 | П4 | ||||||

| Баланс | Баланс |

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в деньги равен сроку погашения обязательств.