2018-01-08

2018-01-08 283

283Порядок начисления амортизации в Республике Беларусь регулируется «Положением о порядке начисления амортизации (износа) на полное восстановление по основным фондам в народном хозяйстве». Величина годовых амортизационных отчислений определяется на основе годовых норм амортизации и балансовой стоимости различных групп основных средств производства по формуле:

, руб.

, руб.

| где | Кбал | - балансовая стоимость отдельных групп основных средств производства, руб.; |

| На | - норма амортизации на данную группу основных средств производства (для зданий и универсального металлорежущего оборудования –– %; для инструмента норма амортизации не учитывается, т.к. весь инструмент изнашивается менее чем за год.) |

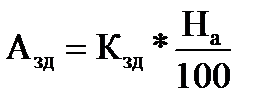

Расчет амортизации зданий

Годовая сумма амортизации зданий рассчитывается по формуле:

=349,15* 1,2/100 = 4,19 тыс. руб.

=349,15* 1,2/100 = 4,19 тыс. руб.

| где | Кзд | - балансовая стоимость зданий, руб.; |

| На | - норма амортизации зданий в процентах от их балансовой стоимости, % |

Расчет амортизации оборудования

Годовая сумма амортизации оборудования рассчитывается по формуле:

= 509,72*0,05 = 25,49 тыс. руб.

= 509,72*0,05 = 25,49 тыс. руб.

| где | Коб | - балансовая стоимость оборудования, руб.; |

| На | – норма амортизации оборудования в процентах от его балансовой стоимости, %; |