2018-01-21

2018-01-21 407

407Все затраты, связанные с производственными фондами, сводятся в таблицу (табл. 5.3)

Таблица 5.3.

Расчёт стоимости основных производственных фондов и амортизационных отчислений

| Наименование групп основных производственных фондов | Стоимость производственных фондов, у.е. | Норма аморти-зации, % | Сумма аморт. отчислений, у.е. в год |

| 1. Здание, занимаемое участком Кзд | Табл. 5.1 | ||

| 2. Технологическое оборудование и транспортные средства Коб | 9075,3 | Табл. 5.2 | 859,8 |

| 3. Энергетическое оборудование Кэ | 170,55 | 8,2 | |

| 4. Дорогостоящая оснастка, УСПО и инструмент Кос | 907,53 | 4,5 | 40,8 |

| 5. Измерительные и регулирующие приборы Киз | 11,5 | ||

| 6. Производственный и хозяйственный инвентарь Кин | 966,9 | 18,5 | 178,9 |

| Итого | 28327,28 | -- | 1593,5 |

В курсовой работе первоначальная среднегодовая стоимость основных производственных фондов принимается равной их первоначальной стоимости на момент расчёта (начало и конец планового периода).

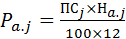

Сумма амортизационных отчислений по каждой видовой группе основных производственных фондов Раj определяется по формуле:

, (5.1)

, (5.1)

где  – первоначальная стоимость j-й видовой группы основных производственных фондов, у.е.;

– первоначальная стоимость j-й видовой группы основных производственных фондов, у.е.;

– норма амортизации j-й видовой группы основных производственных фондов на полное восстановление, у.е.;

– норма амортизации j-й видовой группы основных производственных фондов на полное восстановление, у.е.;

12 – число месяцев в году (если задана месячная программа выпуска продукции; при годовой программе на 12 делить не нужно).