2018-01-21

2018-01-21 894

894ЭКОНОМИЧЕСКИЙ ФАКУЛЬТЕТ

Кафедра

КОНТРОЛЬНАЯ РАБОТА

по дисциплине «Финансовый менеджмент затрат»

Работу выполнил:

Студентка гр.

Работу проверил:

Челябинск

СОДЕРЖАНИЕ

ВВЕДЕНИЕ 3

1 Особенности состава и структуры затрат коммерческих банков 5

2 Особенности планирования затрат коммерческих банков 9

3 Методы калькулирования и учета затрат коммерческих банков 12

4 Влияние затрат коммерческих банков на экономический результат

деятельности 15

5 Особенности принятия управленческих решений в управлении затратами

коммерческих банков 17

ЗАКЛЮЧЕНИЕ 18

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ20…………………………..

ПРИЛОЖЕНИЯ…………………………………………………………………...

ВВЕДЕНИЕ

Основная цель деятельности коммерческого банка - оказание посреднических финансовых услуг. Вопросы повышения эффективности затрат и экономии от роста масштабов производства и расширения сфер банковских услуг важны для эффективной деятельности банков. Способность банковских менеджеров производить банковские продукты и услуги с минимальными затратами и добиваться экономии в этом производственном процессе играет решающую роль при определении того, насколько успешно банки будут функционировать. Более того, в эффективно работающих банках доходы акционеров вообще не могут быть максимизированы без минимизации издержек. В современных развивающихся условиях, в которых функционирует сфера финансовых услуг, факторы изменений требуют всё большего и большего внимания к контролю уровня издержек.

Все вышесказанное определяет актуальность выбранной темы работы.

Объектом контрольной работы выступает процесс управления затратами в организации, в качестве предмета выступает процесс управления затратами коммерческого банка.

Цель работы – рассмотреть особенности управления затратами коммерческого банка. Поставленная цель достигается при решении следующих задач:

- анализ особенностей состава и структуры затрат коммерческого банка;

- рассмотрение особенностей планирования затрат в коммерческом банке;

- определение методов калькулирования и учета затрат;

- определение влияния затрат на экономический результат деятельности;

- анализ особенностей принятия управленческих решений в управлении затратами коммерческого банка.

При написании данной работы была использована учебная литература по рассматриваемой проблеме.

1 Особенности состава и структуры затрат коммерческих банков

В коммерческих банках затратами являются расходы, связанные с потребляемыми ресурсами на осуществление активных банковских операций, содержание материальной базы и обслуживание банковской деятельности.

Организация управления затратами коммерческих банков предусматривает разные классификации затрат в зависимости от целевых ориентиров, действующей учетной политики, направлений учета затрат. Акционеры банка, высший менеджмент, персонал также определяют необходимые направления учета затрат.[1,с.64]

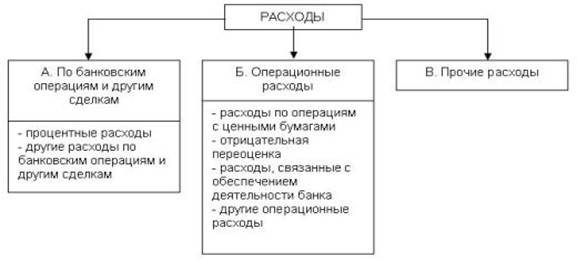

Расходы коммерческих банков представлены в Приложении 1.

Обычно расходы коммерческого банка классифицируют следующим образом:

1. Операционные расходы;

2. Процентные расходы;

3. Комиссионные расходы;

4. Расходы по операциям на финансовых рынках;

5. Прочие операционные расходы;

6. Расходы по обеспечению функционирования деятельности банка;

7. Прочие расходы.[1, с.65]

Операционные расходы непосредственно связаны с выполнением банковских операций. Их можно также назвать прямыми или переменными расходами, так как в отличие от других расходов их величина напрямую зависит от объема совершаемых банком операций.[1, с.66]

Поскольку банковская деятельность обладает значительной спецификой, структура расходов у коммерческого банка иная, чем у производственного предприятия. У банка нет больших затратных средств на сырье и материалы, сравнительно невелики затраты на эксплуатацию и обслуживание основных средств и даже расходы на оплату труда занимают скромную долю в общей сумме расходов коммерческого банка.

Структура банковских расходов скорее напоминает структуру расходов торгово-посреднического предприятия. Ведь для того чтобы получать доходы от размещения средств, банку необходимо эти средства привлечь. Хотя какая-то часть кредитных и иных вложений может осуществляться за счет собственных средств банка, основную массу кредитных ресурсов формируют привлеченные средства. А за них, как правило, нужно платить. В связи с этим наибольшую часть расходов обычного коммерческого банка составляют затраты на привлечение средств, а точнее, плата за их использование. Так как эта плата обычно осуществляется в форме процентов, эти расходы принято называть процентными.[2, с.84]

У универсального коммерческого банка, активно занимающегося кредитной деятельностью, доля процентных расходов может составлять около 70% всех его затрат. Однако этот показатель индивидуален для каждого конкретного банка.

Величина процентных расходов и их доля в общей массе расходов существенно зависит от структуры пассивов банка, а именно от доли в них платных обязательств. Наиболее дорогими для банков являются, как правило, вклады населения и межбанковские кредиты. Относительно большие проценты банки выплачивают также по депозитам юридических лиц и выпущенным долговым обязательствам.

Самыми дешевыми для банка считаются средства на расчетных и текущих счетах юридических лиц, а так же на счетах до востребования физических лиц. Чем больше доля этих средств в структуре обязательств банка, тем меньше величина и доля процентных расходов и тем больше прибыль банка.[2, с.85]

Рост доли процентных расходов банка среди общего их объема, как правило, свидетельствует либо о неблагоприятном состоянии конъюнктуры рынков, на которых банк приобретает кредитные ресурсы, либо об ухудшении конкурентной позиции банка на этих рынках. Нормальным считается рост процентных расходов, когда он сопровождается адекватным ростом процентных доходов. Идеально для банка, когда рост процентных доходов опережает рост процентных расходов или когда в условиях снижения процентных ставок плата за привлечение средств снижается быстрее, чем доход от их размещения.[3, с.91]

Расходы по обеспечению деятельности банка - это расходы, которые связаны с обеспечением функционирования банка, но не могут быть прямо отнесены на конкретную операцию. В экономической теории их называют косвенными, или условно-постоянными, издержками. В небольших и средних по размеру активов банках сумма этих расходов сопоставима с суммой операционных расходов. У крупных банков с большими объемами привлеченных и размещенных ресурсов расходы по обеспечению деятельности банка растворяются в массе операционных затрат и могут составлять 10-12% общей суммы расходов.[3, с.92]

В составе расходов по обеспечению деятельности банка можно выделить следующие статьи:

- Расходы на персонал;

- Расходы на здания и помещения;

- Расходы по оснащению рабочих мест;

- Расходы на рекламу и стимулирования сбыта;

- Расходы на информационное обеспечение деятельности банка;

- Расходы на связь и телекоммуникацию;

- Транспортные расходы;

- Прочие расходы по обеспечению деятельности банка.[3, с. 93]

К категории прочих расходов относят случайные затраты, вызванные непредвиденными обстоятельствами. Иначе их можно назвать расходами на покрытие рисков в деятельности банка. Эти расходы либо не включаются в смету затрат банка, либо в смете предусматривается определенная сумма на непредвиденные расходы исходя из уровня, сложившегося за предыдущие периоды. Возникновение прочих расходов чаще всего связано с ошибками или преднамеренными нарушениями сотрудниками банка договоров и законодательства, просчетами в кредитной политике банка, недостатками в управлении кредитной организацией.[3, с. 94]

К прочим расходам относятся:

- Штрафы, пени, неустойки уплаченные;

- Расходы прошлых лет, выявленные в отчетном периоде;

- Расходы по реализации имущества банка;

- Расходы по списанию недостач, хищению денежной наличности, материальных ценностей, монетам;

- Расходы по списанию дебиторской задолженности;

- Расходы, связанные со списанием не полностью амортизированных основных средств;

- Расходы, связанные со списанием задолженности по кредитам, при отсутствии средств резервов и резервного фонда;

- Расходы, связанные с выплатой сумм по претензиям клиентов;

- Судебные издержки и расходы по арбитражным делам, связанным с деятельностью банка.[3, с. 95]

Во избежание существенного роста прочих расходов банки должны направлять определенные средства на создание резервов для покрытия сомнительных и убыточных операций, а также формировать резервный фонд. Это позволит избежать убытков в случае возникновении серьезных рисков.

О размерах всех и отдельных видов расходов нельзя судить только по их абсолютной величине и ее темпах роста. Дело в том, что по мере роста банка, увеличение его активов, закономерно растет и абсолютная величина активов. Поэтому для оценки закономерностей изменения отдельных видов расходов используются относительные показатели величины расходов на рубль активов. На основе их динамики можно судить о росте или снижении определенных расходов, правомерности этих изменений. Структурный анализ расходов производится с целью выявления основных видов расходов.[3, с. 95]

2 Особенности планирования затрат коммерческих банков

При планировании затрат долгое время в банковской практике преимущественно использовался метод полной калькуляции, но данный метод имеет ряд недостатков:

1. Общие издержки распределяются по носителям с использованием специальных ключей, что фактически означает отсутствие причинной привязки издержек. Это, в свою очередь, означает большую вероятность принятия ошибочных решений на основе анализа издержек.

2. Пропорциональное распределение постоянных издержек не учитывает в достаточной мере различие между издержками, зависящими от объема производства (переменные издержки), и издержками, связанными со степенью загрузки мощностей (постоянные издержки). При колебаниях уровня занятости это приводит к ошибочным решениям, поскольку отсутствует взаимосвязь между изменениями объемов производства и изменениями издержек.

В связи с этим необходим метод, устраняющий недостатки, как метода полной калькуляции, так и метода частичной калькуляции. В результате был разработан расчет модифицированной частичной калькуляции на основе плановых издержек. Он получил название расчета, ориентированного на процесс стандартизированного расчета прямых издержек.[4, с. 113]

Стандартизированный расчет прямых издержек характеризуется следующими признаками:

1. Ориентация на процесс: вся производственная деятельность, включая сбыт, рассматривается как место (область) возникновения издержек.

Процессу приписываются исключительно относящиеся к нему прямые издержки. Суть метода заключается в замене принципа идентичности расчета издержек и решения (традиционное определение прямых издержек) на принцип идентичности расчета издержек и нормированного производственного процесса (стандартизированные прямые издержки).[4, с. 114]

2. Калькуляция издержек осуществляется на основе стандартизированных рабочих процессов, стандартизированных норм времени, стандартизированных объемов потребления ресурсов при ориентации всех этих величин на стандартизированное использование производственных мощностей.

3. Метод использует иерархию базовых величин.

К основным элементам анализа относят виды продуктов, группы клиентов и производственные подразделения.

По способу отнесения прямых и (или) общих издержек к этим элементам, различают:

- Процессы, допускающие непосредственное отнесение издержек к операциям- используются базовые величины (ключи) нижнего уровня (стандартизированные издержки в узком смысле);

- Процессы, не допускающие прямого отнесения издержек к операциям, так как возникают общие издержки.[4, с. 114]

Последовательность действий по реализации метода стандартизированных прямых издержек включает следующие этапы:

1. Проведение анализа издержек. Анализ и классификация издержек проводятся по критерию отнесения издержек к производственному процессу. Различают следующие категории издержек:

- Издержки, непосредственно относящиеся к производственному процессу: к отдельным операциям (стандартизированные прямые издержки в прямом смысле) и к группе отдельных операций (стандартизированные прямые издержки в широком смысле);

- Издержки, косвенно относящиеся к производственному процессу, например издержки общего управления;

- Издержки, не имеющие отношения к производственному процессу, которые возникают в результате неэкономичного использования имеющихся мощностей, например, простой сотрудника из-за отсутствия спроса на его услуги.[4, с. 115]

2. Определение исходных величин для расчета стандартизированных прямых издержек. Составляется каталог продуктов, банковских услуг, которым приписываются необходимые для их осуществления производственные процессы.[4, с. 115]

Для отдельных производственных процессов изучают ход выполнения работ с целью определить стандартное потребление времени и материальных ресурсов на единицу услуг.[5, с. 85]

3 Методы калькулирования и учета затрат коммерческих банков

Немногочисленность практических реализаций решений по определению отчетной банковской себестоимости определяется тем обстоятельством, что принятая в настоящее время в банках схема бухгалтерского учета расходов не предусматривает выделение затрат по каждой услуге, продукту, клиенту, по элементам затрат. Немногие банки могут выделить необходимые значительные финансовые и людские ресурсы для разработки и внедрения подробно разработанной автоматизированной системы управленческого учета, способной не только разово решить задачу требуемого учета расходов, но и нацеленную на работу в реальном масштабе времени и в изменяющихся внутренних и внешних условиях. Психологическим препятствием к принятию решения руководством банка о выделении соответствующих ресурсов на такую систему, является отсутствие общепринятых или унифицированных методик для определения себестоимости и эффективности.

К числу выявляемых и анализируемых частных факторов, влияющих на решение задачи определения себестоимости и эффективности, относятся:

- изучение и принятие решений по организации процесса управленческого учета;

- возможности реализации принятых решений на материальной и программной базах автоматизированной системы управления.[5, с. 87]

Для анализа, разработки и осуществления управленческих решений банки вынуждены создавать систему управленческого учёта, которая целенаправленно и регулярно, по отработанной методике, используется для планирования и управленческого контроля банковской деятельности. Управленческий учёт требует обязательногокалькулирования затрат по выбранным критериям. В процессе калькулирования наибольшие затруднения вызывает определение отчетной себестоимости каждого банковского продукта, так как на практике всегда имеются расходы, с трудом поддающиеся калькулированию и однозначному разнесению на тот или иной банковский продукт. В результате на практике достаточно часто формируется отдельная статья затрат, которые не распределяются на банковские продукты и точки продаж.

Для банков наиболее приемлемой является функциональная система распределения затрат (метод АВС - ActivityBasedCosting), позволяющая с высокой степенью достоверности определять стоимость и производительность операций, оценивать эффективность использования ресурсов и вычислять себестоимость банковских продуктов. Часто данные, полученные этим методом, радикально отличаются от результатов традиционных методов калькулирования.[6, с. 103]

Методика АВС: это распределение затрат функциональных подразделений на продукты через цепочки бизнес-процессов. Каждое подразделение является носителем затрат, а сотрудники используют ресурсы этих подразделений в процессе создания стоимости для конечных потребителей. В итоге банковские продукты являются результатом выполнения совокупности определенных бизнес-процессов. Распределение производится на базе так называемых «драйверов затрат». Так, наиболее типичным драйвером является рабочее время, затрачиваемое сотрудниками подразделения на выполнение определенной операции. Применение АВС позволяет получить достоверные и детальные данные о структуре затрат в разрезе подразделений, статей затрат, бизнес-процессов и продуктов. В результате может быть создана надежная информационная основа для принятия эффективных управленческих решений, которая позволит:

- контролировать динамику себестоимости продуктов по точкам продаж и целенаправленно оптимизировать бизнес-процессы банка с целью ее снижения;

- принимать обоснованные решения по управлению продуктовым портфелем, процентной и тарифной политикой;

- контролировать рост административных и управленческих расходов за счет формирования нормативов затрат;[7, с. 85]

- повысить мотивацию подразделений на «добровольную оптимизацию» затрат за счет понимания, как их расходы влияют на прибыльность продуктов и финансовый результат;

- повысить качество и точность планирования и бюджетного управления.[7, с. 86]

Внедрение АВС актуально в наше время. Период бурного роста рынка кредитных и финансовых услуг в России обусловил нацеленность в первую очередь на активную экспансию и рост. Это позволяло банкам отчасти закрывать глаза на внутреннюю эффективность бизнес-процессов и рентабельность продуктов. Сегодня, ввиду изменившихся рыночных условий, актуальность внедрения АВС стала для банков очевидной. Несмотря на активный интерес со стороны банков к АВС, в российской практике не так много примеров успешного внедрения этой технологии. Внедрение АВС является непростым и сталкивается с двумя основными препятствиями. Во-первых, они сопровождаются значительными методологическими трудностями. Во-вторых, разработанные АВС-модели требуют высоких трудозатрат на поддержку и эксплуатацию. Чтобы преодолеть эти трудности и в итоге добиться успешных результатов внедрения АВС, необходим комплексный и компетентный подход. Сегодня эта проблема может быть решена, поскольку именно такой подход заложен в специализированном решении «АВС для банков».

Система АВС требует четкого распределения затрат по категориям и центрам ответственности, что требует отлаженной системы управленческого учета. Таким образом, можно говорить о том, что такая система, в первую очередь, нужна наиболее крупным банкам, ориентированным на создание стратегических конкурентных преимуществ и системы эффективного управления капиталом, которые должны проводить эту политику последовательно и целенаправленно, иметь достаточно воли, средств и сил для долгосрочной работы.

4 Влияние затрат коммерческих банков на экономический результат

деятельности

5 Особенности принятия управленческих решений в управлении затратамикоммерческих банков

С позиции практического применения в банке управленческие решения целесообразно классифицировать по наиболее общим признакам в соответствии с уровнем управления. Данная классификация распределяет управленческие решения по уровням управления в зависимости от разграничения полномочий:

– высший уровнем является банк в целом (правление, совет директоров, президент и т.п.);

– к среднему уровню относятся подразделения банка (управления, департаменты, отделы, филиалы, представительства, дополнительные офисы, кредитно-кассовые офисы и т.п.);[9, с. 175]

– к нижнему уровню относятся структуры подразделений банка (отделы, отделения, группы, офисы продаж подразделений банка и т.п.).

Высшее руководство принимает управленческие решения по основным направлениям корпоративного управления согласно уставу и рекомендациям Центрального банка РФ, среднее и низшее руководство – в соответствии с Положением о подразделении и должностной инструкцией.

К принципам формирования и реализации управленческих решений в банке относятся:

- Принцип учета в совокупности интересов банка,

вкладчиков, заемщиков и обслуживаемых физических и юридических лиц;

- Принцип неукоснительного соблюдения норм банковского законодательства, выполнения обязательных нормативов, устанавливаемых Центральным банком.[10, с. 168]

Особенности принятия управленческих решений в управлении на определенных этапах, представлены в Приложении 2.

ЗАКЛЮЧЕНИЕ

В ходе выполнения данной работы были решены следующие задачи:

1. Проведен анализ особенностей состава и структуры затрат коммерческого банка. К расходам коммерческих банков относятся

- Операционные расходы;

- Процентные расходы;

- Комиссионные расходы;

- Расходы по операциям на финансовых рынках;

- Прочие операционные расходы;

- Расходы по обеспечению функционирования деятельности банка;

- Прочие расходы.

2. Рассмотрены особенности планирования затрат в коммерческом банке.

Для коммерческих банков наиболее эффективным является метод расчета модифицированной частичной калькуляции на основе плановых издержек. Он получил название расчета, ориентированного на процесс стандартизированного расчета прямых издержек.

3. Определены методыкалькулирования и учета затрат.К числу выявляемых и анализируемых частных факторов, влияющих на решение задачи определения себестоимости и эффективности, относятся:

- изучение и принятие решений по организации процесса управленческого учета;

- возможности реализации принятых решений наматериальной и программной базах автоматизированной системы управления.

Для банков наиболее приемлемой является функциональная система распределения затрат (метод АВС - ActivityBasedCosting), позволяющая с высокой степенью достоверности определять стоимость и производительность операций, оценивать эффективность использования ресурсов и вычислять себестоимость банковских продуктов. Часто данные, полученные этим методом, радикально отличаются от результатов традиционных методов калькулирования.

4. Определено влияние затрат на экономический результат деятельности.

5. Проведен анализ особенностей принятия управленческих решений в управлении затратами коммерческого банка.К основным особенностям относятся:

- Влияние высокой ответственности за эффективное использование средств вкладчиков и кредиторов;

- Необходимость учета широкого спектра внешних факторов, которая обусловлена одновременным осуществлением и привлечения, и размещения денежных средств;

- Жесткий государственный контроль и регулирование накладывают серьезные ограничения при принятии управленческих решений;

- Чрезвычайная подвижность, изменчивость банковских рынков определяют сжатые сроки разработки вариантов решения;

- Преобладание в ресурсах банков привлеченных и заемных средств требует выбора варианта решения с наименьшим риском;

- Состав, последовательность и срок реализации многих действий регламентируется нормативными документами, что обусловлено государственным регулированием;

- Жесткий государственный контроль требует почти непрерывного контроля реализации и оперативной корректировки многих решений;

- Анализ результатов требует высокого профессионализма.

В результате решения данных задач достигнута цель работы – рассмотреть особенности управления затратами коммерческого банка.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 Балабанов, И.Т.Банки и банковское дело [Текст]: учебник / И.Т. Балабанов.–Санкт-Петербург: Питер, 2013. – 304с.

2Батракова, Л. Г. Экономический анализ деятельности коммерческого банка[Текст]: учебник для вузов/Л.Г.Батракова. – М.: Логос, 2014. – 368 с.

3Дробозина, Л. А. Финансы. Денежное обращение. Кредит [Текст]: учебник для вузов / Л. А.Дробозина, Л. П. Окунева и др. – Москва: ЮНИТИ, 2015. – 479с.

4 Колесников, В.И. Банковское дело[Текст]: учебник /

5Колпакова,Г.М. Финансы. Денежное обращение. Кредит [Текст]: учебное пособие / Г.М. Колпакова.– Москва: Финансы и статистика, 2014. – 496с.

6 В.И.Колесников.– Москва: Финансы и статистика, 2015.– 464с.

7 Лаврушин, О.И. Банковское дело[Текст]: учебник для вузов, обучающихся по экономическим специальностям / О.И. Лаврушин.– Москва: Финансы и статистика, 2015. – 672с.

8 Лаврушин, О. И. Деньги. Кредит. Банки [Текст]: учебник / О.И. Лаврушин.– Москва: Финансы и статистика, 2015. – 460с.

9 Ольхова, Р. Г. Банковское дело: управление в современном банке

[Текст]: учебное пособие /Р.Г. Орлова. – Москва: КНОРУС, 2014. –282

10 Романовский, М. В. Финансы, денежное обращение и кредит[Текст]: учебник / М.В. Романовский,О.В. Врублевкая. – Москва: Юрайт – Издат, 2014. – 543с.

11 Сенчагов, В. К. Финансы, денежное обращение и кредит[Текст]: учебник/

12 Сенчагов В.К., А.И. Архипова. – Москва: Проспект, 2013.– 496с.

Приложение 1

Расходы коммерческих банков

Приложение 2

Особенности формирования и реализации управленческих решений в банке

| Этапы формирования и реализации управленческих решений | Особенности в банке |

| Выявление проблемы | Центральный банк РФ является одним из важных источников информации |

| Причиной проблемы могут являться изменения в регулировании со стороны ЦБ РФ | |

| Влияние высокой ответственности за эффективное использование средств вкладчиков и кредиторов на определение последствий проблемы | |

| Анализ ситуации | Большой массив информации предоставляют непосредственно сами клиенты, согласно установленным требованиям |

| Необходимость учета широкого спектра внешних факторов, которая обусловлена одновременным осуществлением и привлечения, и размещения денежных средств | |

| Наличие специфического внутреннего фактора – профессионально подготовленных банковских специалистов | |

| Определение критериев решения | Жесткий государственный контроль и регулирование накладывают серьезные ограничения при принятии управленческих решений |

| Наличие специфичных критериев: кредитный риск и ликвидность | |

| Основной критерий большинства решений – качество обслуживания клиентов | |

| Разработка вариантов решения | Широкое использование информационных технологий при разработке альтернатив |

| Чрезвычайная подвижность, изменчивость банковских рынков определяют сжатые сроки разработки вариантов решения | |

| Выбор варианта решения | Использование специальных методов и информационных технологий для оценки уровня риска и ликвидности |

| Преобладание в ресурсах банков привлеченных и заемных средств требует выбора варианта решения с наименьшим риском | |

| Принятие решения | Согласование многих решений с клиентами или партнерами банка |

| Наличие определенных решений обязательных для согласования с ЦБ РФ | |

| Организация выполнения решения | Состав, последовательность и срок реализации многих действий регламентируется нормативными документами, что обусловлено государственным регулированием |

| Контроль реализации решения | Широкое использование информационных технологий для получения информации о реализации управленческого решения |

| Жесткий государственный контроль требует почти непрерывного контроля реализации и оперативной корректировки многих решений | |

| Оценка результатов реализации решения | Основные источники информации – отчетные формы и клиенты банка |

| Анализ результатов требует высокого профессионализма |