2014-01-28

2014-01-28 1122

1122Содержание

СТРАХОВАНИЕ

2. Классификация в страховании.

3. Формы проведения страхования.

4. Юридические основы страховых отношений.

5. Нормы Гражданского кодекса Российской Федерации, регулирующие вопросы страхования и страховой деятельности на территории России.

6. Ведомственные акты и нормативные документы страхового надзора.

7. Основы построения страховых тарифов.

8. Состав и структура тарифной ставки.

9. Общие принципы расчета нетто- и брутто-ставки.

10. Понятие финансовой устойчивости страховщиков.

11. Доходы, расходы и прибыль страховщика.

12. Страховые резервы, их виды.

13. Обеспечение платежеспособности страховой компании.

14. Предупредительные мероприятия и их финансирование страховой компанией.

15. Необходимость проведения инвестиционной деятельности.

16. Принципы инвестирования временно свободных средств страховщика.

17. Имущественное страхование.

18. Характеристика основных подотраслей и видов имущественного страхования (морское, авиационное, грузов, другое имущество юридических и физических лиц, технических рисков, строительно-монтажных рисков, имущественных интересов банков, предпринимательских рисков).

19. Страхование ответственности.

20. Страхование гражданской ответственности владельцев средств транспорта.

21. Страхование профессиональной ответственности.

22. Страхование ответственности перевозчиков.

23. Личное страхование.

24. Характеристика основных подотраслей и видов личного страхования.

25. Страховой рынок России.

26. Страховая услуга.

27. Продавцы и покупатели страховых услуг.

28. Страховые посредники.

29. Современное состояние страхового рынка России.

30. Мировое страховое хозяйство.Тенденции и перспективы его развития. Проблемы взаимодействия российских и иностранных страховщиков.

Тема 1. Экономическая сущность и классификация страхования. 4

*1.1 Сущность страхования. 4

*1.2 Классификация страхования. 6

Тема 2. Основные термины и понятия страхового дела. 7

Тема 3. Правовые основы страховой деятельности. 9

*3.1 Правовое регулирование страхование. 9

*3.2 Заключение договора страхования. 10

Тема 4. Организация и контроль страхового дела. 11

*4.1 Организационные формы страховых фондов. 11

*4.2 Организационно-правовые формы предпринимательства в страховом деле 11

*4.3 Государственный надзор, регистрация и лицензирование страховых компаний 12

Тема 5. Экономические основы функционирования страховых компаний 13

*5.1 Доходы страховщика. 13

*5.2 Расходы страховщика. 13

*5.3 Прибыль страховщика. Показатели устойчивости и рентабельности страховых операций. 14

*5.4 Страховой тариф. 15

*5.5 Брутто-ставка, нетто-ставка и нагрузка. 15

*5.6 Страховые резервы.. 17

*5.7 Резервы по страхованию жизни. 18

*5.8 Резервы по видам страхования иных, чем страхование жизни. 18

*5.9 Размещение (инвестирование) страховых резервов. 19

*5.10 Страховая статистика. 21

Тема 6. Актуарные расчеты.. 23

*6.1 Сущность актуарных расчетов. 23

*6.2 Расчет страховых тарифов по рисковым видам страхования. 23

*6.3 Основы построения тарифов по страхованию жизни. 25

Тема 1. Экономическая сущность и классификация страхования.

*1.1 Сущность страхования

Страхование удовлетворяет одну из основных потребностей человека – потребность в безопасности. Защитить себя и свое имущество человек может создав запасы и резервы.

Чтобы обеспечить уровень жизни или производство в том объеме, который был да наступления страхового случая, запасы должны быть достаточно велики. В такой ситуации оказывается полезной идея объединения заинтересованных лиц для солидарной раскладки ущерба, т.е. компенсации потерь одному пострадавшему общими усилиями, и чем больше участников объединения, тем меньше доля средств, которую каждый из участников должен выделить пострадавшему.

Таким образом сущность страхования заключается в распределении убытка одного страхователя между всеми другими.

Страхование осуществляется только в отношении случайных событий, т.е. таких при которых нельзя точно знать произойдут они или нет. События, о которых заранее известно, что они обязательно наступят или, наоборот, никогда не наступят не являются страховыми.

Страховые компании, опираясь на статистические данные определяют вероятность наступления страхового события, возможное число пострадавших объектов, среднюю ожидаемую величину ущерба, средний размер выплат и рассчитывают величину страхового взноса. За счет этих взносов и формируется страховой фонд.

Страхование – определенные отношения его участников по защите имущественных интересов при наступлении страхового случая

Объектами страхования могут быть не противоречащие законодательству РФ имущественные интересы, связанные:

- с владением, пользованием и распоряжением имущества (имущественное страхование)

- с жизнью, здоровьем и трудоспособностью застрахованного лица (личное страхование)

- с возмещением вреда причиненного третьим лицам (страхование ответственности)

Страховым случаем является совершившееся событие, предусмотренное договором страхования, с наступлением которого возникает обязанность страховщика произвести страховую выплату

Страховщик – юридическое лицо, имеющее лицензию на проведение страховой деятельности и принимающее на себя обязательство возместить страхователю ущерб, возникший в результате страхового случая

Страхователь – юридические или дееспособные физические лица, заключившие со страховщиком договор страхования или являющиеся ими в силу закона и уплачивающие страховые взносы

Страховой премией (страховым взносо м) является плата за страхование, которую страхователь обязан внести страховщику в соответствии с заключенным договором

Страховой фонд – фонд страховой компании, создаваемый за счет взносов страхователей, находящийся в оперативно-организационном управлении у страховщика и используемый им для возмещения ущерба страхователям

Страховая выплата – выплата страховой компенсации страхователю в связи с ущербом, произошедшим в результате страхового случая

К событиям, в отношении которых можно заключить договоры страхования относятся:

1. Повреждение или уничтожение имущества

2. Потеря здоровья или утрата трудоспособности застрахованным лицом

3. Нанесение ущерба имуществу, вреда здоровью или трудоспособности третьему лицу

4. Дожитие до установленного договором события возраста или смерти

Страхование первых трех групп событий относится к рисковым видам страхования. Страхование четвертой группы событий является накопительной.

В рисковых видах страхования, страхователь, уплатив взносы может не получить страховой услуги (в виде страховой выплаты) если за время действия договора не произошел страховой случай. Не возвращаются страхователю и уплаченные им взносы.

В накопительных видах страхования, страхователь обязательно получит страховую выплату. Кроме того, страховщик обязан за период действия договора обеспечить определенное накопление на внесенную страхователем сумму (за счет инвестирования страховых взносов)

Таким образом, страхование можно определить как совокупность перераспределенных отношений замкнутого круга его участников по поводу формирования за счет их взносов целевого страхового фонда, предназначенного для возмещения возможного ущерба имущественного интереса застрахованного лица.

Страхование призвано выполнить три основные функции:

1. Рисковая – в рамках этой функции происходит раскладка ущерба между страхователями и выплата страхового возмещения пострадавшим

2. Предупредительная – часть страховых взносов идет на формирование фонда предупредительных мероприятий, целью которого является снижение вероятности наступления страхового случая и уменьшение ущерба от него

3. Формирование денежных накоплений (по накопительным видам страхования) осуществляется в рамках третьей сберегательной функции

*1.2 Классификация страхования

Исходя из характера объектов страхования различают три его отрасли: личная, имущественная и страхование ответственности.

Личная – является страхование имущественных интересов граждан, связанных с нематериальными ценностями и уровнем жизни,

а) жизнью, здоровьем и трудоспособностью

б) доходами/расходами определяющими уровень жизни

К имущественному страхованию относятся страхование имущественных интересов юридических или физических лиц, связанных с материальными ценностями

Страхование ответственности представляет собой страхование имущественных интересов связанных с возмещением причиненного ущерба материальным и нематериальным ценностям третьего лица, такими как:

а) имущество

б) жизнь, здоровье, трудоспособность

Внутри каждой отрасли можно выделить подотрасли. Например, в имущественном страховании страхование имущества граждан, страхование государственного имущества. В личном страховании – социальное коммерческое страхование. В страховании ответственности – страхование гражданской ответственности, страхование профессиональной ответственности.

Следующим уровнем классификации является виды:

В страховании имущества – страхование определенного имущества, конкретные формы собственности (страхование автотранспорта, домашнего имущества) и конкретной опасности (страхование от пожара)

В личном страховании видами будут – страхование детей, бракосочетания, пенсии, пассажиров, страхование от несчастных случаях, медицинское страхование, пенсионное, социальное

В страховании ответственности – страхование владельцев автотранспорта, ответственности перевозчика, нотариуса, врачей, юристов.

По форме вовлечения страхователя в страховой процесс страхование делится на обязательное и добровольное.

Обязательное – осуществляется в силу действия закона. Помимо социального страхования граждан к видам обязательного страхования относится: страхование жизни и здоровья пассажиров всех видов транспорта, страхование жизни и здоровья военнослужащих, работников милиции, прокуратуры, суда и т.д.

Обязательная форма базируется на следующих принципах:

а) обязательность

б) полнота охвата

в) обязательность страховой защиты

г) бессрочность страхования

д) нормирование ответственности

Добровольное – в отличие от обязательного, договор добровольного страхования заключается только по желанию страхователя.

В его основе лежат следующие принципы:

а) добровольность

б) неполнота охвата

в) ограниченность страхования по сроку

г) зависимость страховой защиты от уплаты страхового взноса

д) зависимость страхового возмещения от размеров страхового взноса

Тема 2. Основные термины и понятия страхового дела

Страховое событие – возможный страховой случай, в отношении которого проводится страхование

Страховой риск – (1) возможность наступления страхового события; (2) возможность нанесения ущерба объекту страхования, в зависимости от величины различают крупные, средние и мелкие риски; с точки зрения вероятности наступления страхового случая выделяют более или менее опасные риски; (3) возникновение ответственности страховщика за конкретные опасности, угрожающие объекту страхования, перечень опасностей взятых страховщиком на страхование называется объемом страхования ответственности; (4) то, что остается на ответственности страховщика при использовании той или иной системы страхового обеспечения, при полном страховании страхователь передает страховщику весь риск, при неполном – часть риска остается на ответственности страхователя.

Страховой ущерб – материальный или иной ущерб, нанесенный страхователю в результате страхового случая.

Прямой – первичный, видимый ущерб, связанный с гибелью или повреждением застрахованного имущества, а также с расходами страхователя по спасению этого имущества и приведению его в порядок

Косвенный – связан со скрытыми убытками, которые проявляются после страхового случая

Франшиза – освобождение страховщика от обязанности по выплате страхового возмещения если размер убытка не превышает определенную в договоре величину.

Условная – освобождение страховщика от возмещения ущерба не превышающего установленную договором величину и его полное покрытие, если размер превышает франшизу

Наличие в договоре безусловной франшизы означает ее применение в безоговорочном порядке

Форс-мажор – обозначение причин освобождающих страховщика от страховой выплаты в случаях, которые не предусмотрены в договоре

Выкупная сумма – накопленная по договору страхования жизни сумма, подлежащая выплате страхователю при досрочном расторжении им договора

Убыточность страховой суммы – показатель характеризующий отношение объема выплат к общему объему ответственности страховщика

;

;  - общая сумма выплат,

- общая сумма выплат,  - общая страховая сумма по всему страховому портфелю

- общая страховая сумма по всему страховому портфелю

Страховой акт – документ, подтверждающий факт и причину произошедшего страхового случая

Страховой рынок – определенная сфера денежных отношений, где объектом купли-продажи выступает страховая услуга

Прямые страховщики – страховые компании, продающие страховые услуги

Сострахование – страхование одного крупного объекта в оговоренных долях у двух и более страховщиков

Двойное страхование – страхование одного и того же объекта от аналогичных рисков у двух и более страховщиков. В имущественном страховании такая ситуация не допустима, если общая страховая сумма превышает действительную стоимость имущества

Перестраховщики – страховщики для страховых компаний. Они принимают на себя часть ответственности и получают за это соответствующее вознаграждение

Перестрахование – система экономический отношений, в соответствии с которой страховщик принимая на страхование риски, часть ответственности по ним передает на согласованных условиях другим страховщикам (перестраховщикам), с целью создания сбалансированного страхового портфеля, обеспечения финансовой устойчивости и рентабельности страховых операций

Страховые посредники – страховые агенты страховые брокеры

Страховой агент – юридическое, но чаще физическое лицо, действующее от имени и по поручению страховой компании. Главная его задача найти клиента и убедить его купить страховую услугу у данной страховой компании

Страховой брокер – независимое юридическое или физическое лицо, имеющее лицензию ан проведение посреднических операций по страхованию и действующее по поручение либо страхователя, либо страховщика

Сюрвейеры (аварийные комиссары) – еще одни страховые посредники

Разнообразие объектов страхования приводит к необходимости иметь в штате страховой компании большое число высококвалифицированных специалистов, в их обязанности входит: оценка ущерба, квалификация произошедших событий в качестве страховых случаев, оформление соответствующих документов

Страховой пул – объединение страховщиков, создаваемое для страхования особо опасных, особо крупных или новых неизвестных рисков. Деятельность страхового пула строится на принципах сострахования

Тема 3. Правовые основы страховой деятельности

*3.1 Правовое регулирование страхование

Совокупность нормативных актов, регулирующих страховые правовые отношения можно разделить на четыре уровня:

1. Гражданский кодекс

2. Отраслевое законодательство – ФЗ «Об организации страхового дела в РФ»

3. Нормативные акты президента, правительства, министерств и ведомств: министерство финансов, департамент страхового надзора минфина РФ, министрерство по налогам и сборам и т.д.

4. Документы, разрабатываемые страховыми компаниями:

- общие условия страхования, в которых излагаются положения отраслевых законов применительно к видам страхования

- правила страхования, которые дублируют общие условия страхования, а также содержат общие условия, а также содержат особые условия применяемые страховой компанией

- заявление

- страховой полис подтверждает факт заключения страховой сделки

*3.2 Заключение договора страхования

Договор считается заключенным только после достижения сторонами согласия по четырем существенным условиям:

1. Характер страховых случаев

2. Страховая сумма

3. Срок действия договора

4. Объект страхования (имущественное или застрахованное лицо)

Договор прекращает свое действие если:

1. Истек срок страхования

2. Страховщик произвел выплату в полном объеме

3. Не соблюдаются условия договора

4. В связи со сменой собственника

5. В связи со смертью страхователя

6. В связи с банкротством или ликвидацией страховщика или страхователя

7. В связи с признанием договора недействительным в суде

Обязанности страхователя и страховщика.

- Обязанности страхователя

1. Сообщать страховщику об известных обстоятельствах, влияющих на оценку страхового риска

2. Своевременно вносить страховые взносы

3. Принимать меры по предотвращению и уменьшению ущерба застрахованному имуществу

4. Сообщать страховщику о страховом случае в сроке, установленном в договоре

- Обязанности страховщика

1. Ознакомить с правилами страхования

2. Не разглашать сведения о страхователе и его имущественном положении

3. При наступлении страхового случая своевременно произвести страховую выплату

4. возместить расходы страхователю, связанные с уменьшением ущерба застрахованному имуществу

5. Перезаключить договор при уменьшении риска, либо уменьшении стоимости застрахованного имущества

Страховщик освобождается от страховой выплаты если:

1. Форс-мажорные обстоятельства

2. Страхователь сообщил ложные сведения

3. Совершил он (или застрахованное лицо, или выгодоприобретатель) умышленные действия, направленные на наступление страхового случая

4. Страхователь получил возмещение от лица, виновного в причинении ущерба

Тема 4. Организация и контроль страхового дела

*4.1 Организационные формы страховых фондов

Целью создания страховых фондов является обеспечение условий для нормального существования и развития общества, сглаживание последствий ЧС для граждан, предприятий и окружающей среды

Для решения этих задач формируются:

1. Государственные стратегические резервы, которые предназначены для предотвращения и компенсации ущерба от ЧС в сфере финансов, ликвидации последствий крупных катастроф, стихийных бедствий. Стратегические резервы создаются в денежных и натуральных формах

2. Государственные фонды социальной защиты населения – государственный пенсионный фонд, фонд социального страхования, фонд общего медицинского страхования. Средства этих фондов используются для обеспечения социальной защиты граждан в случае их нетрудоспособности, достижения ими пенсионного возраста и т.д.

3. Фонд обязательных резервов коммерческих банков формируется в ЦБ РФ и обеспечивает ликвидность коммерческих банков

4. Фонды самострахования создаются в компаниях и предназначены для обеспечения их бесперебойной работы они могут создаваться в денежной форме, но в основном представляют собой запасы сырья, материалов, комплектующих изделий и т.п.

5. Фоны страховых компаний создаются за счет взносов страхователей. Они используются для компенсации ущерба, причиненного имуществу, жизни и здоровью страхователей, а также для создания денежных накоплений граждан

*4.2 Организационно-правовые формы предпринимательства в страховом деле

Страховое предпринимательство может осуществляться в единоличной, групповой (коллективном) и государственной формах.

*4.3 Государственный надзор, регистрация и лицензирование страховых компаний

Государственный контроль страховой деятельности осуществляется департаментом страхового надзора при министерстве финансов

Регистрация страховых компаний производится на основании:

1. Заявления с приложением копии свидетельства о регистрации страховщика

2. Заверенной копии устава и учредительных документов

3. Справки банка о размер уплаченного уставного капитала и наличие страховых резервов

Одновременно с регистрацией страховщики получают лицензию т.е. разрешене на проведение страховой деятельности на территории РФ с соблюдением условий и требований оговоренных при выдаче лицензии

Лицензирование проводится на основании ФЗ и «Условий лицензирования» страховой деятельности на территории РФ.

Помимо документов необходимых для регистрации страховщики должны представить:

1. Экономическое обоснование страховой деятельности, элементами которого являются:

а) бизнес-план на 1 год деятельности;

б) расчет соотношения активов и обязательств;

в) план размещения страховых резервов;

2. Правила по видам страхования с приложением образцов договоров страхования и страховых полисов

3. Расчет страховых тарифов и приложением методики расчета и указанием источника доходных данных

4. Сведения о руководителе и его заместителях

Департамент страхового надзора осуществляет контроль выполнения, в частности, следующих условий:

1. Страховщиком может быть только юридическое лицо

2. Страховая компенсация может создаваться только для осуществления страховой деятельности

3. Страховая компания может осуществлять страхование только после регистрации и получении страховой лицензии

4. Минимальный размер оплаченного уставного капитала на день подачи документов (на лицензирование) должен быть не менее 50% от следующих сумм:

а) 25000 МРОТ при проведении видов страхования иных, чем страхование жизни

б) 35000 МРОТ при проведении страхования жизни

в) 50000 МРОТ при проведении исключительно перестрахования

5. Максимальный объем ответственности по отдельно взятому риску не может превышать 10% от величины собственных средств

6. Гарантией платежеспособности страховой компании является превышение величины ее свободных активов над установленным нормативом. Размер свободных активов определяется как разность между общей суммой активов и суммой обязательств. По видам страхования иным, чем страхование жизни норматив составляет 20% от собранных за год страховых премий, скорректированному на поправочный коэффициент k (0,5<k<1), который рассчитывается как отношение выплат собранной страховой премии за отчетный период

7. Обязательным условием работы страховой компании является выполнение правил формирования и размещения страховых резервов

При выявлении каких-либо отклонений или нарушений перечисленных условий действие лицензии может быть приостановлено, а при грубых нарушениях она может быть отозвана

Тема 5. Экономические основы функционирования страховых компаний

*5.1 Доходы страховщика

Классификация доходов страховой компании:

К доходам, не связанным со страхованием относятся:

К доходам, не связанным со страхованием относятся:

1. Доходы от реализации или сдачи имущества в аренду

2. Доходы от прочей, не запрещенной законом деятельности

3. Доходы от долевого участия в других организациях

4. Дивиденды по ценным бумагам, принадлежащим страховым компаниям

*5.2 Расходы страховщика

Классификация расходов страховой компании:

Внереализационные потери и убытки включают: уплаченные штрафы, пени, неустойки, расходы на судебные издержки и т.д.

Внереализационные потери и убытки включают: уплаченные штрафы, пени, неустойки, расходы на судебные издержки и т.д.

Расходы на ведение дела включают: расходы на оплату труда, комиссионные вознаграждения страховым агентам и брокерам, оплату проезда страховых агентов по участку работы, оплату труда экспертов по оценке риска, действительной стоимости объекта страхования, размера ущерба за медицинское освидетельствование застрахованных лиц, расходы на изготовление бланков, документов по страхованию

*5.3 Прибыль страховщика. Показатели устойчивости и рентабельности страховых операций

Разница между доходами и расходами страховой деятельности представляет собой балансовую прибыль. Ее следует отличать от тарифной прибыли, под которой понимается прибыль, закладываемая под цену страхования в виде норматива.

Существует ряд относительных показателей, характеризующих финансовую устойчивость страховщика:

1. Коэффициент финансовой устойчивости страхового фонда

- сумма доходов за тарифный период 5-10 лет;

- сумма доходов за тарифный период 5-10 лет;

- сумма средств запасных фондов на конец тарифного периода;

- сумма средств запасных фондов на конец тарифного периода;

- сумма расходов за тарифный период

- сумма расходов за тарифный период

2. Коэффициент Коньшина Ф.В.

- средняя тарифная ставка по страховому портфелю

- средняя тарифная ставка по страховому портфелю

N – количество застрахованных объектов

Чем меньше величина К, тем меньше вероятность превышения расходов над доходами.

Прибыльность страховой деятельности характеризуют показатели рентабельности:

1. Уровень рентабельности

- балансовая прибыль за отчетный период

- балансовая прибыль за отчетный период

D – доход за отчетный период

2. Уровень доходности страховых премий

- сумма поступлений за отчетный период страховых взносов

- сумма поступлений за отчетный период страховых взносов

*5.4 Страховой тариф

Страховой тариф – цена единицы страховой услуги и применятся для определения величины страхового взноса

От правильности расчета тарифа зависит надежность страховой защиты. Если тариф занижен, то средств страхового фонда может не хватить для всех выплат. Если он завышен то теряется конкурентоспособность страховщика.

Поэтому при разработке страхового тарифа необходимо учитывать следующее:

1. Он должен обеспечить эквивалентность взаимоотношений страхователей и страховщиков за тарифный период ( )

)

2. Тариф должен, с одной стороны соответствовать уровню платежеспособности широкого круга страхователей, а с другой – обеспечить формирование всех необходимых фондов и резервов, а также прибыль страховщику

3. Тариф должен учитывать динамику ставок по банковским депозитам и кредитам, т.к. из-за высокой цены страхования может оказаться выгоднее осуществить самострахование, взяв кредит в банке или накапливая средства на сберегательном вкладе

4. Тариф должен быть стабилен в течении длительного времени

5. Тариф должен быть гибким т.е. учитывать индивидуальные особенности объекта страхования

*5.5 Брутто-ставка, нетто-ставка и нагрузка

Тарифная ставка, определяющая страховой взнос называется брутто-ставкой. Она состоит из двух частей: нетто-ставки и нагрузки.

Нетто-ставка может составлять до 90% брутто-ставки и являться источником формирования страхового фонда. Если по договору, объект страхуется от нескольких рисков, то производится суммирование этих нетто-ставок по каждому из этих рисков. В рисковых видах страхования нетто-ставка напрямую связана с вероятностью наступления страхового события.

Фактические размеры ущерба часто превышают ту теоретическую среднюю величину, которая закладывается в страховые тарифы при их расчете. Поэтому в нетто-ставку по рисковым видам страхования включается рисковая надбавка для покрытия таких превышений.

Нагрузка используется для финансирования деятельности страховщика и покрывает его расходы на ведение дела и проведение предупредительных мероприятий, а также включает прибыль страховых компаний.

Предупредительные мероприятия призваны уменьшить вероятность наступления и размеры последствий страхового случая.

В зависимости от вида страхования, нагрузка составляет 9 – 40% брутто-ставки. Структуру брутто-ставки по рисковым видам страхования можно представить в виде:

- основная часть нетто-ставки

- основная часть нетто-ставки

- рисковая надбавка

- рисковая надбавка

- нетто-ставка

- нетто-ставка

- нагрузка

- нагрузка

- расходы на ведение дела

- расходы на ведение дела

- расходы на предупредительные мероприятия

- расходы на предупредительные мероприятия

- тарифная прибыль (прибыль от страховой деятельности)

- тарифная прибыль (прибыль от страховой деятельности)

- брутто-ставка

- брутто-ставка

В связи с введением в действие правил формирования страховых резервов по видам страхования иным, чем страхование жизни, модель брутто ставки приобретает следующий вид:

РНП – часть тарифа, предназначенная для формирования резерва необработанной премии

РЗУ – часть тарифа для формирования резерва заявленных, но неурегулированных убытков

РПНУ – часть тарифа для формирования резерва произошедших, но заявленных убытках

ОР – обязательные резервы (нормативная сумма убытков)

СР – часть тарифа для формирования стабилизационного резерва

ИР – часть тарифа для формирования иных резервов

ДР – дополнительные резервы (резервы на случай увеличения убытков)

В бухгалтерском учете при выявлении финансового результата, доходы относятся к тому периоду, в котором они заработаны. Расходы также учитываются только в том отчетном периоде, в котором они возникли.

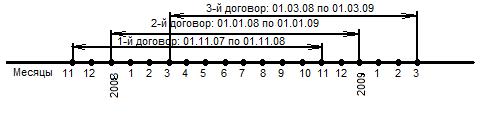

Рассмотрим связь между заработанными и незаработанными страховыми премиями:

По 1-му договору заработанная премия 2007 года будет соответствовать периоду с 01.11.07 до 31.12.07. Премия, приходящаяся на период с 01.01.08 по 30.10.08 является незаработанной.

По 2-му договору относительно 2008 года вся полученная премия будет заработанной.

По 3-му договору в 2008 году заработанной будет премия с 01.03.08 по 31.12.08, а незаработанной с 01.01.09 по 28.02.09

Создание резерва незаработанной премии является обязательной.

Эти средства используются для страховых выплат в течении срока действия договора, входящего за пределы отчетного периода.

*5.6 Страховые резервы

Для обеспечения принятых страховых обязательств страховщики образуют из полученных страховых взносов страховые резервы по каждому виду страхования. Следует различать понятия страховые резервы и страховой фонд.

Страховой фонд – сумма страховых взносов уплаченных страхователями в течении определенного периода

Страховые резервы – средства, зарезервированные для будущих отложенных выплат

Величина страховых резервов образует размер невыполненных страховщиком обязательств на конкретную дату.

Страховые резервы представляют собой временно-свободные денежные ресурсы, которые не являются доходами страховщика.

Состав резерва, формируемых страховыми компаниями:

В силу существенных различий в методах расчета страховых тарифов, в порядке уплаты премий и компенсации страхового ущерба резервы при страховании жизни и резервы при иных видах страхования формируются разными способами.

*5.7 Резервы по страхованию жизни

Эти резервы еще называют математическими вследствие математической базы их расчета.

Математические резервы предназначены для страховых выплат в случаях:

1. Дожития застрахованного до определенного возраста

2. Смерти застрахованного

3. Наступления срока выплаты пенсии (ренты аннуитета)

Аннуитет – равные друг другу денежные платежи, выплачиваемые через определенные промежутки времени

Договоры страхования жизни обычно заключаются на длительные сроки поэтому большую его часть резервов страховщики инвестируют и получают дополнительный доход.

Величина резервов по видам страхования определяется по формуле:

Р – размер резерва на отчетную дату;

РН – размер резерва на начало отчетного периода

П0 – страховая нетто-премия, полученная за отчетный период

В – сумма выплат за отчетный период

i – годовая норма доходности (в %) использованная при расчете тарифной ставки

*5.8 Резервы по видам страхования иных, чем страхование жизни

1. Резерв незаработанной премии предназначен для будущих выплат.

Один из способов расчета резерва состоит в исчислении незаработанной премии пропорционально неистекшему сроку действия договору на отчетную дату

НПi – незаработанная премия по i-тому договору

ТБi – базовая премия по i-товому договору: брутто-премия, поступившая в отчетном периоде за вычетом фактически выплаченного комиссионного вознаграждения и суммы, направленной в резерв предупредительных мероприятий

ni – срок действия i-того договора (в днях)

mi – число дней с момента вступления i-того договора в действие до отчетной даты

2. Резерв заявленных, но не урегулированных убытков образуется для обязательств, возникших в связи со страховыми случаями, произошедшими в отчетном или предшествующем периодах, о фактах наступления которых страховщику было заявлено. Речь идет о договорах, неисполненных на отчетную дату

3. Резерв произошедших, но незаявленных убытков. Данный резерв предназначен для выполнения обязательств, возникших по страховым случаям, произошедшим в отчетном периоде, о фактах наступления которых не было заявлено на отчетную дату

В плане счетов бухгалтерского учета резервы 2 и 3 называются резервами убытков. Формирование резерва убытков, а также резерва незаработанной премии является обязательным.

4. Стабилизационный резерв связан с возможным увеличением будущих выплат в случае превышения убытков над их средним значением

5. Резерв предупредительных мероприятий относится также к числу обязательных резервов. За счет средств этого резерва возможно финансирование:

- строительства и реконструкции пожарного депо диагностических станций по проверке технического состояния транспортных средств;

- проведение мероприятий по совершенствованию противопожарной и охранной сигнализации;

- проведение мероприятий по совершенствованию оборудования, очистительных сооружений и фильтров на предприятиях с вредными выбросами

*5.9 Размещение (инвестирование) страховых резервов

Инвестирование страховых резервов регулируется «Правилами размещения страховщиками страховых резервов». В основе инвестирования лежат принципы диверсификации, возвратности, прибыльности и ликвидности.

В соответствии с правилами страховые резервы могут быть размещены в:

1. Государственные ценные бумаги

2. Ценные бумаги, выпускаемые субъектами РФ

3. Векселя банков

4. Акции (кроме акций страховщиков), облигации, жилищные сертификаты

5. Банковские вклады (депозиты)

6. Доли в уставном капитале

8. Денежная наличность

9. Денежные средства в т.ч. в валюту на счетах банков

10. Слитки золота и серебра и др.

Запрещается использование средств страховых резервов для:

1. Приобретения акций товарных и фондовых бирж

2. Вложения в интеллектуальную собственность

3. Оплаты труда

4. Выплаты налогов

5. Выплаты штрафов

6. Выдачи займов, ссуд за исключением случаев, предусмотренных правилами

В целях реализации принципа диверсификации правила устанавливают в процентах от примерной величины резервов предельные доли (квоты) вложений в разделенные виды активов

Показатели надежности вложений в различные активы

| № | Виды активов | Степень надежности |

| Государственные ценные бумаги | 0,575 | |

| Средства, находящиеся на расчетном счете | 0,675 | |

| Квартиры | 0,663 | |

| Ценные бумаги | 0,6 | |

| Недвижимость | 0,588 | |

| Банковские депозиты | 0,55 | |

| Валютные ценности | 0,525 | |

| Ценные бумаги, выпускаемые субъектами РФ | 0,5 | |

| Право собственности на долю в уставном капитале | 0,125 | |

| Ссуды, выдаваемые страхователям | 0,0001 |

Соответствие инвестиционной деятельности правилам определяется с помощью норматива:

Нс – норматив соответствия;

Вi – фактическая сумма вложений в i-тый вид активов;

Нi – степень надежности вложений в i-тый вид актива;

Р – общая сумма страховых резервов

Расчет норматива соответствия осуществляется по страхованию жизни и отдельно по иным видам страхования.

Минимальные и рекомендуемые величины норматива соответствия инвестиционной деятельности:

| Минимальная величина | Рекомендуемая величина | |

| По страховым резервам страхования жизни | 0,51 | 0,68 |

| По страховым резервам иным, чем страхование жизни | 0,49 | 0,64 |

*5.10 Страховая статистика

К основным показателям страховой деятельности относится:

N – число объектов страхования;

е – число страховых событий;

m – число пострадавших застрахованных объектов;

- сумма собранных страховых платежей;

- сумма выплат;

- страховая сумма по всем застрахованным объектам;

- страховая сумма по всем застрахованным объектам;

- страховая сумма по всем пострадавшим объектам

- страховая сумма по всем пострадавшим объектам

Перечисленные величины используются при определении расчетных показателей страховой статистики:

1. Частота страховых событий

2. Опустошительность страхового события или коэффициент кумуляции риска

3. Полнота уничтожения пострадавших объектов или коэффициент убыточности

4. Средняя страховая сумма на один объект страхования

5. Средняя страховая сумма на один пострадавший объект

6. Тяжесть риска

7. Тяжесть ущерба или коэффициент тяжести ущерба (показывает величину уничтожения страховой стоимости)

, где

, где

8. Частота ущерба

, где Р – вероятность наступления страхового случая

, где Р – вероятность наступления страхового случая

9. Убыточность страховой суммы

На уровень убыточности страховой суммы оказывают влияние два показателя:

- вероятность наступления страхового случая (р)

- коэффициент тяжести ущерба (КТУ)

10. Норма убыточности (отражает уровень финансовой стабильности данного вида страхования)

Периодически осуществляя анализ страховой статистики страховщик выявляет факторы, влияющие на его работу и принимает меры по повышению рентабельности страховых операций.

Тема 6. Актуарные расчеты

*6.1 Сущность актуарных расчетов

Актуарными расчетами называют систему математических и статистических методов используемых в процессе исчисления страховых тарифов. В широком смысле это расчеты связанные с определением стоимости страховых услуг.

Актуарные расчеты позволяют решать следующие задачи:

1. Исчисление математической вероятности наступления страхового случая, определение частоты и тяжести последствий как в отдельных рисковых группах, так и в целом по страховой совокупности

2. Исследование и группировка рисков т.е. классификация страховых рисков

3. Математическое обоснование страхового тарифа и страховых резервов

Методы актуарных расчетов основаны на теории вероятностей математической статистики, демографии и финансовой математике.

*6.2 Расчет страховых тарифов по рисковым видам страхования

Согласно методике расчета тарифных ставок

, где

, где

Тн – нетто-ставка, она предназначена для формирования страхового фонда, используемого для текущих страховых выплат и создания страховых резервов

Т0 – основная часть нетто-ставки, обеспечивающая страховщика средствами для текущих выплат и формирования страховых резервов, связанных со средней суммой убытков

ТР – рисковая надбавка, предназначенная для покрытия возможного увеличения выплат в отдельные неблагоприятные периоды

Величина Т0 зависит от вероятности наступления страхового случая (р), средней страховой суммы ( ) и среднего возмещения (

) и среднего возмещения ( ):

):

, где

, где

q – убыточность страховой суммы

КТУ – коэффициент тяжести ущерба

Рисковая надбавка вычисляется по формуле:

, где

, где

- коэффициент гарантий безопасности страховщика, который зависит от вероятности

- коэффициент гарантий безопасности страховщика, который зависит от вероятности

Значения коэффициента гарантии безопасности страховщика:

| | 0,84 | 0,9 | 0,95 | 0,98 | 0,9986 |

| | 1,3 | 1,645 |

Коэффициент гарантии означает, что страховщик с вероятностью предполагает обеспечить не превышение общей суммы выплат над суммой собранных премий по данному виду страхования

Брутто-ставка рассчитывается по формуле:

, где

, где

f – доля нагрузки в брутто-ставке

Нагрузка обеспечивает поступление средств для покрытия расходов на ведение дела по страховым операциям, а также для формирования фонда предупредительных мероприятий и плановой прибыли.

Брутто-ставка (тарифная ставка, страховой тариф) представляет собой процентную ставку от страховой суммы, по которой рассчитывается страховой взнос

Для расчета нагрузки используется формула:

- сумма фактической страховой премии, собранной страховщиком по данному виду страхования за 1 – 2 года

- сумма выплаченного страхового возмещения за тот же период (1 – 2 года)

Структура нагрузки определяется из сложившегося соотношения включаемых в нее расходов. Например, при добровольном страховании от несчастных случаев она может быть следующей: f = 30%. Общая величина нагрузки 30%, из них 25% на ведение дела, 2% - отчисления в резерв предупредительных мероприятий, 3% - прибыль. При обратном страховании пассажиров на ж/д транспорте величина нагрузки составляет 94% из них 3% - расходы на ведение дела, 91% - отчисления в резерв предупредительных мероприятий.

*6.3 Основы построения тарифов по страхованию жизни

Предметом страхования является дожитие застрахованного до окончания срока страхования или смерть в течении этого времени. Кроме того может быть проведено страхование на случай потери здоровья в результате несчастного случая.

Продолжительность жизни отдельного человека – это случайная величина, она колеблется в достаточно широких пределах. Анализ данных демографической статистики позволяет вывести зависимость вероятности наступления рискового события (дожития ли смерти) от возраста и пола человека.

Показатели, характеризующие доживаемость и смертность при переходе от одного возраста к другому, сведены в таблицу смертности.

Таблица смертности – упорядоченные ряды взаимосвязанных величин, зависящих от уменьшения в результате смертности некоторой совокупности людей, состоящей из 100000 новорожденных

В таблице содержатся данные, которые для любого возраста х -лет показывают число доживающих до этого возраста lx из первоначальной совокупности l0 = 100000, там же приведено число умирающих dx = lx – lx+n при переходе от возраста х к возрасту x+n лет.

Помимо этой информации таблицы смертности могут содержать сведения о средней продолжительности оставшейся жизни, а также следующие расчетные показатели:

1. Вероятность смерти (qx) при переходе от возраста х к возрасту х+1 лет

2. Вероятность дожития (Рх) лица возраста х лет до возраста х+1 лет

Располагая таблицей смертности страховщики могут сосчитать ряд показателей напрямую связанных с тарифами по страхованию жизни:

1. Вероятность дожития (nPx) лица возраста х лет с момента заключения договора до его окончания через n лет

2. Вероятность умереть (nqx) в течении предстоящих n лет

3. Вероятность умереть (n/qx) на n -году действия договора

При страховании жизни страховщику, исходя из предстоящих через n лет выплат, необходимо определить будущую через n лет стоимость страхового фонда. Он должен рассчитать какой размер взноса на момент заключения договора должен уплатить страхователь, чтобы к концу срока страхования страховщик имел достаточную для выплат сумму средств. Другими словами требуется найти современную приведенную стоимость будущей выплаты т.е. осуществить дисконтирование

, где

, где

PV – приведенная стоимость;

S – будущая стоимость;

- коэффициент дисконтирования;

- коэффициент дисконтирования;

i – годовая норма доходности в процентах. Ее появление связано с тем, что в течении срока страхования страховщик инвестирует временно свободные средства и получает с них определенный доход;

n – срок страхования;

- коэффициент дисконтирования (дисконтирующий множитель) для 1 года

- коэффициент дисконтирования (дисконтирующий множитель) для 1 года

Коэффициент дисконтирования показывает какую долю от величины страхового фонда S, предусмотренного к получению через n лет при норме доходности i, необходимо уплатить страхователю в виде нетто-премии в начале страхования.

В практике расчетов страховых тарифов используют специальную таблицу, содержащую значения коэффициента дисконтирования при различных нормах доходности и количества лет страхования жизни. Чем выше норма доходности, тем меньше страховой взнос должен уплатить страхователь

Смешанное страхование жизни предусматривает одновременное страхование двух и более рисков связанных:

- с дожитием застрахованного до оговоренного возраста;

- со смертью во время действия договора страхования;

- с утратой здоровья в связи с несчастным случаем

Структура брутто-ставки по смешанному страхованию жизни:

Уплата страховых взносов может осуществляться единовременно (при заключении договора) или в рассрочку (в течении всего срока страхования).

Расчет единовременной нетто-премии на дожитие рассчитывается по формуле:

При расчете единовременной нетто-премии при страховании на случай смерти используется формула:

Для упрощения актуарных расчетов используются приведенные в таблицу коммутационные числа: Dx, Nx, Cx, Mx

Используя коммутационные числа можно получить следующие формулы для расчета единовременной нетто-ставки:

1. На дожитие

2. На случай смерти

При одновременном покрытии риска дожития и риска смерти нетто-ставка рассчитывается по формуле:

Для исчисления годичных ставок применяют специальный коэффициент рассрочки.

При использовании коммутационных чисел формула для коэффициента рассрочки будет иметь вид:

Расчетные значения (nax) имеются в специальных таблицах.

Для определения годичной ставки необходимо величину единовременной нетто-ставки разделить на коэффициент рассрочки:

Расчет нетто-ставки на случай утраты трудоспособности (У) осуществляется по формулам рискового страхования:

Суммарная нетто-ставка по смешанному страхованию жизни рассчитывается по формуле:

Анализ нетто-ставок по смешанному страхованию жизни позволяет сделать следующие выводы:

1. Нетто-ставка тем ниже, чем моложе застрахованное лицо и длиннее срок страхования

2. Нетто-ставка на дожитие с увеличением возраста постепенно снижается, а на случай смерти – увеличивается

. ГОСУДАРСТВЕННЫЙ НАДЗОР ЗА СТРАХОВОЙ ДЕЯТЕЛЬНОСТЬЮ

Цели государственного регулирования страховой деятельности.

Регулирование государством страховой деятельности позволяет реализовать следующие задачи:

■ обеспечение формирования и развития эффективно функционирующего рынка страховых услуг;

■ создание необходимых условий для деятельности страховых организаций;

-защита интересов страхователей.

Реализация вышеуказанных целей предусматривает:

■ подготовку и принятие законодательных актов в области страхования;

■ проведение специальной налоговой политики;

■ разработку определенных льгот для страховых организаций;

■ создание специального государственного органа, осуществляющего надзор за страховой деятельностью, и др.

Высокая доля ответственности страховщика за социальные последствия его деятельности требует организации государственного страхового надзора.

В соответствии с отечественным законодательством страховой надзор включает:

-контроль за соблюдением страхового законодательства,

-выдачу в течение 30 дней (в предусмотренных Законом РФ «Об организации страхового дела в Российской Федерации» случаях) разрешений:

—на увеличение размеров уставных капиталов ов,

—на совершение с участием иностранных инвесторов

—-на открытие представительств иностранных страховых, перестраховочных, брокерских и иных организаций, осуществляющих деятельность в сфере страхового дела,

—на открытие филиалов страховщиков с иностранными инвестициями.

В общей форме страховой надзор выражается в изучении финансового положения страховщика и его платежеспособности по принятым договорным обязательствам перед страхователем.

Для реализации системы государственного регулирования страховой деятельности в России в 1992 г. образован Государственный страховой надзор (Росстрахнадзор) для контроля за отечественным страховым рынком.

Развитие государственного страхового надзора в Российской Федерации идет в большей степени по немецкому образцу.

Система государственного страхового надзора в России опирается на действующую систему законодательства, включающую общие правовые акты, специальное страховое законодательство и подзаконные акты и ведомственные нормативные документы.

Задачи государственное регулирование страховой деятельности - обеспечивать развитие национальной системы страхования и действенный контроль страхового сектора экономики.

Право на осуществление деятельности в сфере страхового дела предоставляется только субъекту страхового дела, получившему лицензию.

Закон РФ «Об организации страхового дела в Российской Федерации» разделены понятия «участники страховых отношений» и «субъекты страхового дела» [3, 6].

Участники страховых отношений:

■ страхователи, застрахованные лица, выгодоприобретатели;

■ страховые организации;

■ общества взаимного страхования;

■ страховые агенты;

■ страховые брокеры;

■ страховые актуарии;

■ федеральный орган исполнительной власти, к компетенции которого относится осуществление функций по контролю и надзору в сфере страховой деятельности (страхового дела);

■ объединения субъектов страхового дела, в том числе саморегулируемые организации.

Субъекты страхового дела:

■ страховые организации;

■ общества взаимного страхования;

-Страховые агенты - постоянно проживающие на территории Российской Федерации и осуществляющие свою деятельность на основании гражданско-правового договора физические лица или российские юридические лица (коммерческие организации), которые представляют страховщика в отношениях со страхователем и действуют от имени страховщика и по его поручению в соответствии с предоставленными полномочиями.

(см. текст в предыдущей редакции)

Страховые брокеры - постоянно проживающие на территории Российской Федерации и зарегистрированные в установленном законодательством Российской Федерации порядке в качестве индивидуальных предпринимателей физические лица или российские юридические лица (коммерческие организации), которые действуют в интересах страхователя (перестрахователя) или страховщика (перестраховщика) и осуществляют деятельность по оказанию услуг, связанных с заключением договоров страхования (перестрахования) между страховщиком (перестраховщиком) и страхователем (перестрахователем), а также с исполнением указанных договоров (далее - оказание услуг страхового брокера).

При оказании услуг, связанных с заключением указанных договоров, страховой брокер не вправе одновременно действовать в интересах страхователя и страховщика.

■ страховые актуарии- физические лица, постоянно проживающие на территории Российской Федерации, имеющие квалификационный аттестат и осуществляющие на основании трудового договора или гражданско-правового договора со страховщиком деятельность по расчетам страховых тарифов, страховых резервов страховщика, оценке его инвестиционных проектов с использованием актуарных расчетов..

Сведения о субъектах страхового дела подлежат внесению в Единый государственный реестр субъектов страхового дела в порядке, установленном органом страхового надзора.

Перестрахование - деятельность по защите одним страховщиком (перестраховщиком) имущественных интересов другого страховщика (перестрахователя), связанных с принятым последним по договору страхования (основному договору) обязательств по страховой выплате.

Одно из главных требований, предъявляемых к страховым организациям, — наличие минимального уставного капитала и достаточного размера собственных средств

Минимальный размер уставного капитала страховщика, осуществляющего исключительно медицинское страхование