2018-03-09

2018-03-09 224

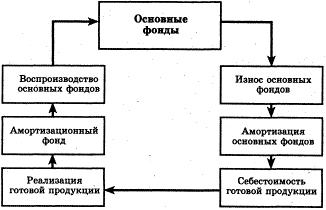

224Для покрытия затрат на восстановление и воспроизводство основных фондов предприятие производит амортизационные отчисления, т. е. денежное возмещение износа основных фондов путем включения части их стоимости в затраты на выпуск продукции (рис. 3). Амортизационные отчисления производятся ежемесячно по отдельным группам или инвентарным объектам в размере 1/12 годовой нормы амортизации. Амортизационные отчисления увеличиваются на соответствующую величину, начиная с месяца, следующего за вводом объекта в эксплуатацию, и уменьшаются, начиная с месяца, следующего за ликвидацией объекта.

Рис. 3. Место амортизации в системе воспроизводства ОФ

Амортизация – это метод включения по частям стоимости основных фондов в течение срока их службы в затраты на производимую ими продукцию и последующее использование этих средств для возмещения потребленных основных фондов.

Часть суммы от реализации продукции, соответствующая перенесенной стоимости фондов, поступает в амортизационный фонд, в котором происходит накопление денежных средств до величины, соответствующей первоначальной стоимости основных фондов. Амортизационный фонд – сумма накопленных денег, которая должна использоваться для приобретения новых основных фондов взамен изношенных, т. е. происходит восстановление основных фондов.

Основная функция амортизации – обеспечение воспроизводства, восстановления основных фондов. Также амортизация выполняет учетную и стимулирующую функции. Так, в карточках учета основных средств введены графы, в которых отражаются данные по амортизации, и определяется величина износа основных фондов за годы их эксплуатации. Кроме того, амортизация в определенной степени выполняет и стимулирующую функцию, так как предусматривает наиболее полное использование основных фондов: чем лучше (полнее) используется оборудование, тем больше производится продукции и тем скорее будет перенесена стоимость основных фондов. Большое значение при расчете амортизационных отчислений имеет срок использования. Это период времени, в течение которого использование основных фондов призвано приносить доход и служить средством достижения целей предприятия. Срок использования основных фондов рассчитывается предприятием в момент их принятия на учет.

Существуют следующие способы начисления амортизации:

1. Линейный способ:

А = ОФбал • На; На = 1/Тн- 100%,

где А —. величина амортизационных отчислений; На — норма амортизации;

Тн — нормативный срок службы (или срок полезного использования основных средств).

2. Способ списания стоимости пропорционально объему выпущенной продукции:

А = ОФбал • (Vвп (факт) / Vвп (норм)),

где Vвп (факт) и Vвп (норм) — фактический и нормативный (за весь период службы объекта) выпуск продукции.

3. Метод списания стоимости пропорционально сумме чисел лет срока полезного использования:

А = ОФбал*(Тд.к. / Ту.л.),

где Тд.к. — количество лет до конца срока службы;

Ту.л. — условные годы службы, определяемые через суммирование чисел лет срока полезного использования объекта.

4. Способ уменьшаемого остатка:

А = ОФост • На • Ку,

где ОФост — остаточная стоимость основных фондов;

Ку — коэффициент ускорения.

Процентное отношение годовых амортизационных отчислений к балансовой стоимости основных фондов называется нормой амортизации.

На = (ОФп - Офлик) / (ОФп • Тн) • 100%,

где ОФлик — ликвидационная стоимость основных средств. Наличие и движение основных фондов отражается помесячно.

Стоимость основных фондов на конец периода определяется по формуле

ОФкг = ОФнг + ОФвв - ОФвыб,

где ОФнг — стоимость основных фондов на начало периода;

ОФвв — стоимость введенных (поступивших) основ-ных средств; ОФвыб — стоимость выбывших основных средств.

Среднегодовая стоимость основных фондов ОФг определяется по формулам

ОФг = ОФп + (X ОФвв • n1) /12 - (2 ОФвыб • n2) /12;

ОФг = (ОФнг + ОФкг) /2,

где ОФвв, ОФвыб — стоимость введенных и выбывших основных фондов;

n1, n2 — количество полных месяцев с момента ввода и выбытия основных фондов соответственно;

ОФнг, ОФкг — стоимость основных фондов на начало и конец года.

Вопрос