2018-02-13

2018-02-13 227

227

Проверила Е.В. Смирнова

Выполнил студент ЭЭ16-12МФБД В.М. Осколков

Красноярск 2017

Формулировка задачи:

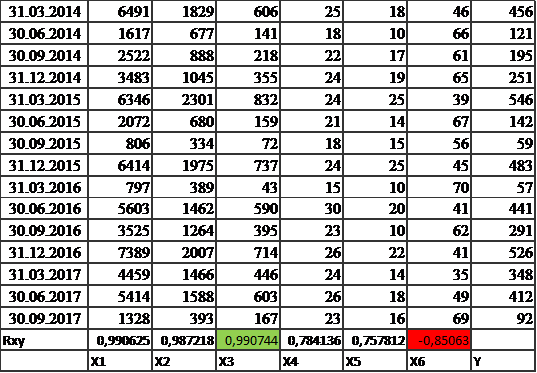

1. Вычислить линейные коэффициенты парной корреляции для всех пар (x,y).

2. Выбрать два наибольших коэффициента по абсолютному значению среди положительных и отрицательных корреляций, а также соответствующие пары экономических показателей (x,y)..

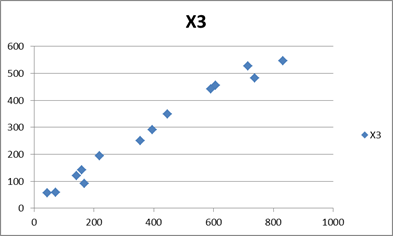

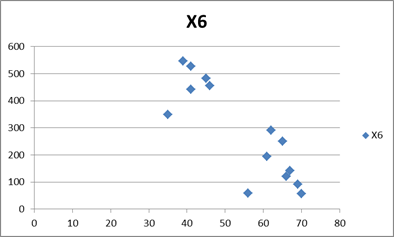

3. Построить графики корреляционных полей (на основе точечной диаграммы).

4. Проверить значимость выбранных коэффициентов парной корреляции.

5. Построить доверительный интервал для линейного коэффициента парной корреляции.

Решение:

1. Для расчета коэффициента линейной корреляции Пирсона мы использовали два способа:

А) Через встроенную функцию Коррел(), которая является стандартной для пакета MS Excel.

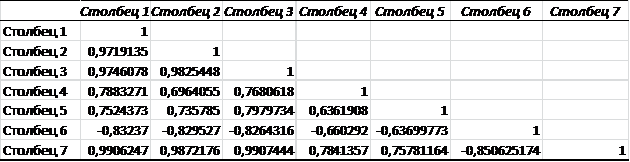

Б) При помощи пакета анализа данных MS Excel на основе расчета матрицы линейных корреляций Пирсона:

Коэффициент корреляции может принимать значения -1 ≤R_xy ≤1.

2. Из полученного набора значений мы выбрали два наибольших значения среди положительных и отрицательных корреляций и указали те независимые переменные, которые наиболее сильно коррелированныс зависимой у.

Наибольшее значение 0,990744421, то есть если коэффициент корреляции стремится к 1, то можно говорить о сильной положительной взаимосвязи между процентами, полученные по предоставленным кредитам (срочным) юридическим лицам(х3) и чистой прибылью(у)

Наименьшее значение =-0,850625174, то есть, если коэффициент корреляции стремится к -1, то в этом случае получается сильная отрицательная взаимосвязь между показателями, т.е увеличивается значение х, а значение у уменьшается.

3. Графики корреляционных полей мы построили на основе точечной диаграммы, где в качестве оси абцисс выбираются значения соответствующей независимой переменной x, в качестве оси ординат – диапазон значений у:

Для наибольшего значения:

Для наименьшего значения:

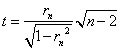

4. Далее мы проверили значимости коэффициентов корреляции на основе t-критерия Стьюдента. А, именно, собственное распределение величины r (коэффициента корреляции) довольно сложное, поэтому необходимо применить преобразование:

Мы предположили нулевую гипотезу Н0 о том, что коэффициенты корреляции незначимые, для проверки нулевой гипотезы сравнили между собой tтабл и tфакт значения.

Для нашего задания tтабл = 2,16.

tфакт (наибольшего значения) =26,31623479

tфакт(наименьшего значения) = -5,833268523

Если tтабл>tфакт, то нулевая гипотеза подтверждается, и коэффициент корреляции считается незначимым. Если же ситуация обратная, то Н0 отвергается и принимается альтернативная гипотеза о неравенстве нулю коэффициента корреляции.

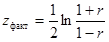

5. Расчет доверительных интервалов для коэффициентов корреляции мы проводили по формулам:

1. Рассчитать фактическое значение z по следующей формуле:

Zфакт(наибольшее) = 2,68551869

Zфакт(наименьшее) = -1,258410018

2.Рассчитать среднюю ошибку z:

, mz = 1/√12

, mz = 1/√12

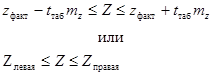

3. Построить доверительный интервал для z, а именно:

Для наибольшего значения:

Zправ=3,309056981

Zлев = 2,0619804

Для наименьшего значения:

Zправ = -0,634871727

Zлев =-1,881948309

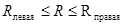

4. Левую и правую границу этого интервала преобразовали по формуле:

Получилось, что для наибольшего значения:

Rправ=0,997331668,

Rлев = 0,968154666

Для наименьшего:

Rправ = -0,561397657

Rлев = -0,954665083

5. Окончательно, с вероятностью P=1-α можно утверждать, что истинное значение коэффиицента корреляции будет лежать в пределах:

Вывод:

1.Рассчитывать линейные коэффициенты парной корреляции значительно быстрее и удобней вторым способом.

Так как коэффициент корреляции может принимать значения -1≤  ≤1, то можно сделать вывод о том, что все расчеты мы сделали верно, наши значения лежат между этими границами.

≤1, то можно сделать вывод о том, что все расчеты мы сделали верно, наши значения лежат между этими границами.

Также можно сказать о том,что значения корреляции  стремятся к 1, а это говорит о сильной положительной взаимосвязи. Т.е. чем больше чистые активы, тем больше чистая прибыль; чем больше объем выручки, тем больше прибыль и аналогично с процентами, полученными по предоставленным кредитам (срочным) юридическим лицам;.

стремятся к 1, а это говорит о сильной положительной взаимосвязи. Т.е. чем больше чистые активы, тем больше чистая прибыль; чем больше объем выручки, тем больше прибыль и аналогично с процентами, полученными по предоставленным кредитам (срочным) юридическим лицам;.

Значение корреляции  стремится к – 1, в этом случае можно сказать о сильной отрицательной взаимосвязи, то есть чем больше размер процентов, уплаченных за привлеченные кредиты, тем меньше чистая прибыль.

стремится к – 1, в этом случае можно сказать о сильной отрицательной взаимосвязи, то есть чем больше размер процентов, уплаченных за привлеченные кредиты, тем меньше чистая прибыль.

2. Наибольшее значение не должно превышать 1, у нас наибольшим является значение 0,990744421. А наименьшее не должно быть меньше -1, у нас наименьшим является-0,850625174- Всё верно.

3. –

4. Для проверки значимости коэффициентов корреляции необходимо предположить нулевую гипотезу  о том, что коэффициенты корреляции незначимые.

о том, что коэффициенты корреляции незначимые.

Для проверки нулевой гипотезы сравним  и

и  . Если

. Если  , то нулевая гипотеза подтверждается, и коэффициент корреляции считается незначимым. Иначе нулевая гипотеза отвергается и принимается альтернативная гипотеза о неравенстве нулю коэффициента корреляции.

, то нулевая гипотеза подтверждается, и коэффициент корреляции считается незначимым. Иначе нулевая гипотеза отвергается и принимается альтернативная гипотеза о неравенстве нулю коэффициента корреляции.

Для нашей задачи  .

.

А  (наибольшего значения)= 26,31623479.

(наибольшего значения)= 26,31623479.

Следовательно,  а значит, нулевая гипотеза отвергается, и коэффициент корреляции считается адекватным.

а значит, нулевая гипотеза отвергается, и коэффициент корреляции считается адекватным.

Сравним  с

с  (наименьшего значения), он равен

(наименьшего значения), он равен

-5,833268523.

А здесь обратная ситуация,  а значит, нулевая гипотеза подтверждается, и коэффициент корреляции считается незначимым.

а значит, нулевая гипотеза подтверждается, и коэффициент корреляции считается незначимым.

5.

1)Доверительный интервал Z должен находиться между  и

и  .

.

Наши значения для наибольшего: Z=2,68551869, Zправый =3,309056981,

Z левый =2,0619804.

А для наименьшего: Z= -1,258410018, Z правый=-0,634871727,Zлевый=

-1,881948309. А значит, все правильно 2,0619804≤2,68551869≤3,309056981;

-1,881948309≤-1,258410018≤-0,634871727

2)После преобразования левой и правой границ этого интервала по формуле:

|

Мы получили для наибольшего: Rправая =0,997331668

R левая = 0,968154666

Для наименьшего: Rправая =-0,561397657, R левая=-0,954665083

Значение коэффициента корреляции должно лежать в пределах:  .

.

0,968154666≤0,990744421≤0,997331668,

-0,954665083≤-0,850625174≤-0,561397657

Данные неравенства выполняются, это обозначает, что найденные значение верны.