2018-02-14

2018-02-14 1540

1540Под составом оборотных средств понимается совокупность элементов, образующих оборотные производственные фонды и фонды обращения.

Таким образом, по экономическому содержанию оборотные средства можно классифицировать на:

· оборотные производственные фонды;

· фонды обращения.

Деление оборотных средств на оборотные производственные фонды и фонды обращения обусловлено наличием двух сфер индивидуального кругооборота средств: сферы производства и сферы обращения. Отражая особенности своей сферы приложения, оборотные фонды и фонды обращения взаимосвязаны и взаимообусловлены. Поэтому рост эффективности использования оборотных средств достигается лучшим применением как оборотных фондов, так и фондов обращения.

Важным показателем структуры оборотных средств является соотношение между средствами, вложенными в сферу производства и в сферу обращения. От правильного распределения совокупной суммы оборотных средств между сферой производства и сферой обращения во многом зависят их нормальное функционирование, скорость оборачиваемости и полнота выполнения присущих им функций: производственной и платежнорасчетной.

Классификация оборотных средств предприятия.

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств. На нее оказывают влияние особенности организации конкретного производства, материально-технического обеспечения, принятый порядок расчетов за товарно-материальные ценности. Изучение структуры является основой прогнозирования перспективных изменений в составе оборотных средств.

Элементами оборотных средств являются: сырье, основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты, хозинвентарь и другие быстроизнашивающиеся предметы; незавершенное производство и полуфабрикаты собственного производства; расходы будущих периодов; готовая продукция; товары отгруженные; денежные средства; дебиторы; прочие.

По месту и роли в процессе воспроизводства оборотные средства подразделяются на следующие четыре группы:

· средства, вложенные в производственные запасы;

· средства, вложенные в незавершенное производство и расходы будущих периодов;

· средства, вложенные в готовую продукцию;

· денежные средства и средства в расчетах.

По степени планирования оборотные средства подразделяются на нормируемые и ненормируемые. К ненормируемым относятся, товары, отгруженные, денежные средства и средства в расчетах. Все остальные элементы оборотных средств подлежат нормированию

По источникам формирования оборотные средства подразделяются на собственные (и приравненные к ним) и на заемные

Наличие собственных и заемных средств в обороте предприятия объясняется особенностями организации производственного процесса. Постоянная минимальная сумма средств для финансирования потребностей производства обеспечивается собственными средствами. Временная потребность в средствах, возникшая под влиянием зависящих и независящих от предприятия причин, покрывается кредитом и другими заемными источниками.

Оборотные средства представляют собой наиболее подвижную часть активов. В каждом кругообороте оборотные средства проходят три стадии: денежную, производственную и товарную.

На первой стадииденежные средства предприятий используются для приобретения сырья, материалов, топлива, тары, покупных полуфабрикатов, комплектующих изделий и т.п., необходимых для осуществления производственной деятельности. На второй стадии производственные запасы превращаются в незавершенное производство и готовую продукцию. На третьей стадии происходит процесс реализации продукции и получения денежных средств. Оборотные средства по составу и характеру участка в производственном процессе подразделяются на две составляющие: оборотные производственные фонды и фондыобращения.

Оборотные производственные фонды обслуживают сферу производства. Они составляют материальную основу производства и необходимы для обеспечения процесса производства продукции, образования стоимости. Во вторую часть оборотных средств входят фонды обращения, состоящие из готовой продукции и денежных средств предприятия. Фонды обращения не участвуют в образовании стоимости, но являются носителями уже созданной стоимости. Основное их назначение — обеспечить денежными средствами ритмичность процесса обращения.

Объединение оборотных фондов и фондов обращения в единую систему оборотных средств вытекает из непрерывности авансированной стоимости по трем названным стадиям их кругооборота.

Рассмотрим отдельные элементы оборотных производственных фондов. Подавляющую часть оборотных производственных фондов составляют производственные запасы. Производственные запасы — это запасы сырья и материалов, полуфабрикатов и комплектующих изделий, топлива, тары, хозяйственного инвентаря, запчастей для ремонта, инструментов.

Сырье и основные материалы — это предметы труда, составляющие материальную (вещественную) основу изготовляемого продукта. Сырьем называют продукцию сельского хозяйства (зерно, шерсть, хлопок, плоды, овощи) и добывающей промышленности (нефть, руда, газ и др.).Основными материалами считают продукцию обрабатывающей промышленности (мука, сахар, ткань, металл, кожа и др.).

Полуфабрикаты — это предметы труда, изготовление которых полностью закончено в одном цехе, но которые подлежат дальнейшей обработке в других цехах того же предприятия или могут быть реализованы.

Вспомогательные материалы, в отличие от сырья и покупных полуфабрикатов, не образуют основного содержания изготовленного продукта, а лишь содействуют выполнению технологического процесса и образованию продукта.

Наряду с производственными запасами в оборотные производственные фонды входят средства в производстве, включающие незаконченную продукцию и расходы будущих периодов. Незавершенное производство (НЗП) — это предметы труда, вступившие в производственный процесс, но не прошедшие всех операций обработки, предусмотренных технологическим процессом.

Единственный невещественный элемент оборотных производственных фондов — расходы будущих периодов, необходимые для создания заделов, установки нового оборудования и т.п. Расходы будущих периодов включают затраты на подготовку и освоение новых видов продукции, новой технологии, производимые в данный период, но подлежащие погашению в будущем.

Соотношение отдельных составляющих оборотных средств в общей их стоимости характеризует структуруоборотных средств. Это соотношение между отдельными элементами оборотных средств (сырье, основные материалы, топливо, тара, запасные части, готовая продукция и т.д.), выраженное в процентах к итогу.

По источникам формирования и пополнения оборотные средства подразделяются на собственные и приравненные к ним средства и заемные.

Собственными называются оборотные средства, которые выделены участниками (учредителями) для бесперебойного функционирования их предприятия. Основными источниками образования собственных оборотных средств являются прибыль, внутрихозяйственные финансовые ресурсы и их перераспределение.

Приравненными к собственным оборотным средствам считаются средства, не принадлежащие предприятию, но по условиям расчетов постоянно находящиеся в его обороте. Это так называемые устойчивые пассивы. К ним относятся минимальная задолженность по заработной плате, начисления на заработную плату, резерв на покрытие предстоящих платежей, кредиторская задолженность и прочие устойчивые пассивы.

Устойчивые пассивы по заработной платеУПзп рассчитывают по формуле:

УПзп = ЗПкв × Пд / 90,

где ЗПкв — фонд заработной платы IV квартала планируемого года, принимаемый за основу при расчете норматива собственных оборотных средств, руб.;

Пд — разрыв между начислением и выплатой заработной платы, дни.

Сумма минимальной задолженности по заработной платеЗзп определяется по следующей формуле:

Ззп = Зпл × Пд / 90,

где ЗПпл — плановый фонд заработной платы за соответствующий квартал, руб.;

Пд — количество дней с начала месяца до дня выдачи заработной платы.

Заемными называются оборотные средства, полученные из финансовых организаций в установленном порядке в виде займов и кредитов.

Расчетная часть

Задание 1

| Затраты на производство (в действующих ценах), млн. руб.. | Товарная продукция (в действующих ценах), млн. руб. |

| X=4 | Y=2 |

| 1959 | 2629 |

| 2864 | 3860 |

| 839 | 1035 |

| 1606 | 2136 |

| 893 | 1116 |

| 1665 | 2206 |

| 1092 | 1392 |

| 1292 | 1674 |

| 1524 | 2013 |

| 1617 | 2223 |

| 1312 | 1691 |

| 1021 | 1298 |

| 1280 | 1663 |

| 1449 | 1887 |

| 1512 | 1984 |

| 1197 | 1531 |

| 1388 | 1795 |

| 1462 | 1906 |

| 1363 | 1772 |

| 1061 | 1340 |

Проанализировать зависимость Y от X по данным табл. 1, для чего:

а) построить корреляционную таблицу, выполнив интервальную группировку по признакам Y и X.

На основании полученной таблицы дать характеристику направления и тесноты связи;

б) рассчитать коэффициент корреляции Фехнера; коэффициент корреляции рангов; линейный коэффициент корреляции; коэффициент конкордации;

в) провести регрессионный анализ, рассчитав параметры линейного уравнения

и построить на корреляционном поле графики, соответствующие эмпирическому ряду данных и уравнению;

г) сопоставить результаты и сделать выводы.

а)

n=1+3,322*lg20=5

Величина интервала для x:

Величина интервала для y:

Построим корреляционную таблицу, согласно рассчитанным интервалам:

| x | y | |||||

| 1035–1600 | 1600 - 2165 | 2165 - 2730 | 2730 - 3295 | 3295 - 3860 | fx | |

| 839 - 1244 | 6 | |||||

| 1244 - 1649 | | | | | 11 | |||

| 1649 – 2054 | || | 2 | ||||

| 2054 – 2459 | 0 | |||||

| 2459 - 2864 | | | 1 | ||||

| Итого: | 6 | 10 | 3 | 0 | 1 | 20 |

Рассмотрев корреляционную таблицу, можно сделать вывод о том, что между факторным и результативным признаками существует прямая связь

б) Коэффициент корреляции Фехнера определяется по формуле

K ф

где С – согласованная вариация;

Н – несогласованная вариация.

| X | Y | x- | y - | знак Δx | знак Δy | Совпадение знаков | |

| 1959 | 2629 | 539,2 | 771,45 | + | + | C | |

| 2864 | 3860 | 1444,2 | 2002,45 | + | + | C | |

| 839 | 1035 | -580,8 | -822,55 | - | - | C | |

| 1606 | 2136 | 186,2 | 278,45 | + | + | C | |

| 893 | 1116 | -526,8 | -741,55 | - | - | C | |

| 1665 | 2206 | 245,2 | 348,45 | + | + | C | |

| 1092 | 1392 | -327,8 | -465,55 | - | - | C | |

| 1292 | 1674 | -127,8 | -183,55 | - | - | C | |

| 1524 | 2013 | 104,2 | 155,45 | + | + | C | |

| 1617 | 2223 | 197,2 | 365,45 | + | + | C | |

| 1312 | 1691 | -107,8 | -166,55 | - | - | C | |

| 1021 | 1298 | -398,8 | -559,55 | - | - | C | |

| 1280 | 1663 | -139,8 | -194,55 | - | - | C | |

| 1449 | 1887 | 29,2 | 29,45 | + | + | C | |

| 1512 | 1984 | 92,2 | 126,45 | + | + | C | |

| 1197 | 1531 | -222,8 | -326,55 | - | - | C | |

| 1388 | 1795 | -31,8 | -62,55 | - | - | С | |

| 1462 | 1906 | 42,2 | 48,45 | + | + | C | |

| 1363 | 1772 | -56,8 | -85,55 | - | - | С | |

| 1061 | 1340 | -358,8 | -517,55 | - | - | C | |

= 1419,8

= 1419,8

= 1857,55

= 1857,55

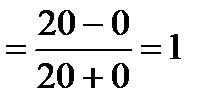

С= 20

Н= 0

K ф

Коэффициент Фехнера показывает степень тесноты связи. Он может принимать значения от -1 до +1. От -1 до 0 связь обратная, от 0 до +1 – прямая. Чем ближе значение показателя по модулю к единице, тем связь сильнее и наоборот. Так как значение коэффициента число положительное и равно 1, то можно говорить о наличии прямой сильной связи.

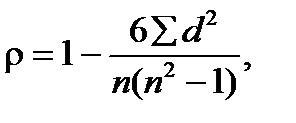

Коэффициент корреляции рангов определяется по формуле

где n – число размеров признака (число пар);

d – разность между рангами в двух рядах.

n=20

| Х | Ранг Х | У | Ранг У |

| 839 | 1 | 1035 | 1 |

| 893 | 2 | 1116 | 2 |

| 1021 | 3 | 1298 | 3 |

| 1061 | 4 | 1340 | 4 |

| 1092 | 5 | 1392 | 5 |

| 1197 | 6 | 1531 | 6 |

| 1280 | 7 | 1663 | 7 |

| 1292 | 8 | 1674 | 8 |

| 1312 | 9 | 1691 | 9 |

| 1363 | 10 | 1772 | 10 |

| 1388 | 11 | 1795 | 11 |

| 1449 | 12 | 1887 | 12 |

| 1462 | 13 | 1906 | 13 |

| 1512 | 14 | 1984 | 14 |

| 1524 | 15 | 2013 | 15 |

| 1606 | 16 | 2136 | 16 |

| 1617 | 17 | 2206 | 17 |

| 1665 | 18 | 2223 | 18 |

| 1959 | 19 | 2629 | 19 |

| 2864 | 20 | 3860 | 20 |

| Х | ранг X | У | ранг Y | d | d2 |

| 1959 | 19 | 2629 | 19 | 0 | 0 |

| 2864 | 20 | 3860 | 20 | 0 | 0 |

| 839 | 1 | 1035 | 1 | 0 | 0 |

| 1606 | 16 | 2136 | 16 | 0 | 0 |

| 893 | 2 | 1116 | 2 | 0 | 0 |

| 1665 | 18 | 2206 | 17 | -1 | 1 |

| 1092 | 5 | 1392 | 5 | 0 | 0 |

| 1292 | 8 | 1674 | 8 | 0 | 0 |

| 1524 | 15 | 2013 | 15 | 0 | 0 |

| 1617 | 17 | 2223 | 18 | 1 | 1 |

| 1312 | 9 | 1691 | 9 | 0 | 0 |

| 1021 | 3 | 1298 | 3 | 0 | 0 |

| 1280 | 7 | 1663 | 7 | 0 | 0 |

| 1449 | 12 | 1887 | 12 | 0 | 0 |

| 1512 | 14 | 1984 | 14 | 0 | 0 |

| 1197 | 6 | 1531 | 6 | 0 | 0 |

| 1388 | 11 | 1795 | 11 | 0 | 0 |

| 1462 | 13 | 1906 | 13 | 0 | 0 |

| 1363 | 10 | 1772 | 10 | 0 | 0 |

| 1061 | 4 | 1340 | 4 | 0 | 0 |

=1-  =1 -0,001504=0,998496

=1 -0,001504=0,998496

Коэффициент Спирмена находится в пределах от -1 до +1. (-1;0) – связь обратная, (0;+1) – связь прямая. Чем ближе величина значения коэффициента к +1 или -1, тем связь сильнее. Так как у нас этот коэффициент положителен и близок к единице, то можно сказать, что он свидетельствует о наличии прямой сильной связи.

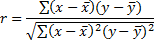

Линейный коэффициент корреляции определяется по формуле:

| x = 4 | y = 2 | x-xср | y-yср | (x-xср)(y-yср) | (х-хср)2 | (y-yср)2 |

| 1959 | 2629 | 539,2 | 771,45 | 415965,8 | 290736,6 | 595135,1 |

| 2864 | 3860 | 1444,2 | 2002,45 | 2891938 | 2085714 | 4009806 |

| 839 | 1035 | -580,8 | -822,55 | 477737 | 337328,6 | 676588,5 |

| 1606 | 2136 | 186,2 | 278,45 | 51847,39 | 34670,44 | 77534,4 |

| 893 | 1116 | -526,8 | -741,55 | 390648,5 | 277518,2 | 549896,4 |

| 1665 | 2206 | 245,2 | 348,45 | 85439,94 | 60123,04 | 121417,4 |

| 1092 | 1392 | -327,8 | -465,55 | 152607,3 | 107452,8 | 216736,8 |

| 1292 | 1674 | -127,8 | -183,55 | 23457,69 | 16332,84 | 33690,6 |

| 1524 | 2013 | 104,2 | 155,45 | 16197,89 | 10857,64 | 24164,7 |

| 1617 | 2223 | 197,2 | 365,45 | 72066,74 | 38887,84 | 133553,7 |

| 1312 | 1691 | -107,8 | -166,55 | 17954,09 | 11620,84 | 27738,9 |

| 1021 | 1298 | -398,8 | -559,55 | 223148,5 | 159041,4 | 313096,2 |

| 1280 | 1663 | -139,8 | -194,55 | 27198,09 | 19544,04 | 37849,7 |

| 1449 | 1887 | 29,2 | 29,45 | 859,94 | 852,64 | 867,3025 |

| 1512 | 1984 | 92,2 | 126,45 | 11658,69 | 8500,84 | 15989,6 |

| 1197 | 1531 | -222,8 | -326,55 | 72755,34 | 49639,84 | 106634,9 |

| 1388 | 1795 | -31,8 | -62,55 | 1989,09 | 1011,24 | 3912,502 |

| 1462 | 1906 | 42,2 | 48,45 | 2044,59 | 1780,84 | 2347,403 |

| 1363 | 1772 | -56,8 | -85,55 | 4859,24 | 3226,24 | 7318,802 |

| 1061 | 1340 | -358,8 | -517,55 | 185696,9 | 128737,4 | 267858 |

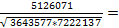

| Сумма: | 5126071 | 3643577 | 7222137 | |||

-

-  (y-

(y-  )= 5126071

)= 5126071

(x- 2= 3643577

(y- )2= 7222137

r =  0,99928136

0,99928136

При расчете этого показателя учитываются сами величины отклонений индивидуальных значений от средней, а не их знаки. Коэффициент находится в том же промежутке. Полученный нами результат также свидетельствует о наличии прямой сильной связи.

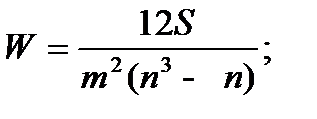

Коэффициент конкордации определяется с использованием коэффициента корреляции рангов по формуле

где m – число факторов;

n – число наблюдений;

S – отклонение суммы квадратов рангов от средней суммы квадратов рангов

| S = | квадраты сумм рангов | − | (сумма рангов)2 |

;

|

| число исходных данных |

| Х | ранг X | У | ранг Y | сумма рангов | сумма рангов в квадрате |

| 1959 | 19 | 2629 | 19 | 38 | 1444 |

| 2864 | 20 | 3860 | 20 | 40 | 1600 |

| 839 | 1 | 1035 | 1 | 2 | 4 |

| 1606 | 16 | 2136 | 16 | 32 | 1024 |

| 893 | 2 | 1116 | 2 | 4 | 16 |

| 1665 | 18 | 2206 | 17 | 35 | 1225 |

| 1092 | 5 | 1392 | 5 | 10 | 100 |

| 1292 | 8 | 1674 | 8 | 16 | 256 |

| 1524 | 15 | 2013 | 15 | 30 | 900 |

| 1617 | 17 | 2223 | 18 | 35 | 1225 |

| 1312 | 9 | 1691 | 9 | 18 | 324 |

| 1021 | 3 | 1298 | 3 | 6 | 36 |

| 1280 | 7 | 1663 | 7 | 14 | 196 |

| 1449 | 12 | 1887 | 12 | 24 | 576 |

| 1512 | 14 | 1984 | 14 | 28 | 784 |

| 1197 | 6 | 1531 | 6 | 12 | 144 |

| 1388 | 11 | 1795 | 11 | 22 | 484 |

| 1462 | 13 | 1906 | 13 | 26 | 676 |

| 1363 | 10 | 1772 | 10 | 20 | 400 |

| 1061 | 4 | 1340 | 4 | 8 | 64 |

|

| всего: | 420 | 11478 | ||

11478 -

11478 -  2658

2658

W=  =

=  0,999248

0,999248

В отличие от других коэффициентов, коэффициент конкордации изменяется от 0 до +1. Чем ближе значение показателя к 0,5, тем связь слабее. От 0 до 0,5 связь обратная, от 0,5 до +1 – прямая. Исходя из полученного результата коэффициента конкордации можно сделать вывод о том, что между данными категориями существует прямая, сильная связь.

в)Расчет параметров линейного уравнения

Для расчета параметров линейного уравнения  , сначала по методу наименьших квадратов находим уравнение соответствующей прямой .Коэффициенты a и b определяются из уравнений:

, сначала по методу наименьших квадратов находим уравнение соответствующей прямой .Коэффициенты a и b определяются из уравнений:

Получаем:

Решая полученную систему, получим:

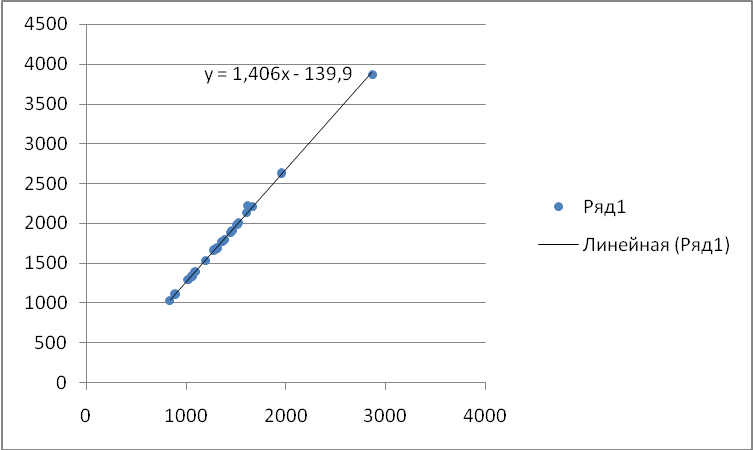

a = -139.94

b = 1.41 (коэффициент регрессии - показывает на сколько в среднем изменяется величина результативного признака y при изменении факторного признака x на единицу; поскольку b> 0, то зависимость производственной трудоемкости от затрат на производство прямая)

Уравнение прямой примет вид:

Yx=-139,94+1,41x

Построим графики соответствующие эмпирическому ряду исходных данных и уравнению регрессии:

Графики исходных данных и уравнения регрессии

Точки корреляционного поля вытянуты слева направо и концентрируются у линии регрессии, коэффициент b положителен, следовательно, зависимость прямая, сильная.

Задание 2

Вариант 20

Имеются следующие данные об экономической деятельности региона за отчетный год, млрд.руб.

| № п/п | Показатели | |

| 1 | Выпуск продукции в отраслях материального производства, в основных ценах | 12600 |

| 2 | Выручка отраслей, оказывающих платные услуги, в основных ценах | 6400 |

| 3 | Затраты на содержание госбюджетных организаций | 1350 |

| 4 | Выручка от индивидуальной трудовой деятельности | 180 |

| 5 | Промежуточное потребление | 10400 |

| 6 | Налоги на продукты | 1040 |

| 7 | Субсидия на продукты | 280 |

| 8 | Чистые налоги на импорт | 170 |

Рассчитайте основные показатели счета производства:

1. Валовой выпуск продукции и услуг в основных ценах.

2. Валовой внутренний продукт.

3. Постройте счет производства.

ВВосн.цен. = 12600 + 6400 + 1350 + 180 = 20530 (млрд. руб.)

ЧНП = Н - С = 1040 – 280 = 760 (млрд. руб.)

ВВрын.цен. = ВВосн.цен. + ЧНП + ЧНИ = 20530 + 760 + 170 = 21460 (млрд.руб.)

ВВПрын.цен. = ВВрын.цен. – ПП = 21460 – 10400 = 11060 (млрд. руб.)

Использование = 11060 + 10400 = 21460 (млрд. руб.)

Ресурсы = 21460

Счет производства

| Использование | Ресурсы | ||

| 6. Промежуточное потребление | 10400 | 1. Валовой выпуск продуктов и услугв основных ценах | 20530 |

| 7. Валовой внутренний продукт в рыночных ценах | 11060 | 2. Налоги на продукты | 1040 |

| 3. Субсидии на продукты | -280 | ||

| 4. Чистые налоги на импорт | 170 | ||

| 5. Валовой выпуск в рыночных ценах | 21460 | ||

| Всего | 21460 | Всего | 21460 |

Вывод: из построенного счета производства следует, что в данной отрасли суммарная стоимость товаров и услуг, являющихся результатом производственной деятельности хозяйственных единиц составила 18660 млрд. руб., общий выпуск товаров и услуг в рыночных ценах составил 21460 млрд. руб., валовой внутренний продукт, как конечный результат производственной деятельности хозяйственных единиц составил 11060 млрд. руб.

Заключение

Оборотные средства – это денежные средства, авансированные в оборотные производственные фонды и фонды обращения. Сущность оборотных средств определяется их экономической ролью, необходимостью воспроизводственного процесса, включающего как процесс производства, так и процесс обращения.

Оборотные средства предприятия, участвуя в процессе производства и реализации продукции, совершают непрерывный кругооборот. При этом они переходят из сферы обращения в сферу производства и обратно, принимая последовательно форму фондов обращения и оборотных производственных фондов. Таким образом, проходя последовательно три фазы, оборотныесредства меняют свою натурально-вещественную форму.

Управление оборотными средствами тесно связано с их составом и размещением.

Состояние, состав и структура производственных запасов, незавершенного производства и готовой продукции являются важными показателями коммерческой деятельности предприятия. Определение структуры и выявление тенденций изменения элементов оборотных средств дают возможность прогнозировать параметры развития предпринимательства.

Правильная организация, сохранность и эффективность использования оборотных средств имеют большое значение для обеспечения непрерывного процесса общественного воспроизводства, устойчивого финансового состояния всех субъектов хозяйствования, нормального денежного обращения, реального накопления национального богатства страны.

Все это обусловлено особым экономическим содержанием данной финансовой категории, двойственным ее содержанием, соединившим в себе авансированные денежные средства и стоимость материальных ресурсов в виде запасов сырья, топлива, полуфабрикатов, готовой продукции и других видов материальных ценностей. Поэтому наличие оборотных средств, с одной стороны, характеризует размер денежных средств, а, с другой стороны, запасы товарно-материальных ценностей как часть национального богатства.

В первой части практического задания был проведен анализ связи между затратами на производство и товарной продукцией. Было выявлено, что между этими экономическими категориями существует прямая сильная связь.

Во второй части были рассчитаны основные показатели счета производства валовой выпуск продукции и услуг в основных ценах, валовой внутренний продукт, построен счет производства.

Выполнив данную курсовую работу, я закрепила и систематизировала теоретические знания, которые получила, изучив курс общей и экономической статистики. А также приобрёла практические навыки, которые считаю главным своим достижением от проделанной работы.