2020-01-15

2020-01-15 138

138від реального обмінного курсу

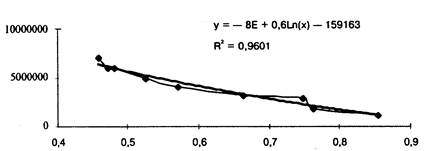

Рис. 4. Реальний обмінний курс

У 2003 p. вони були нижчими, ніж у 2002-му (1,49% та 1,11%). По-друге, це були переважно ре інтервенції. Тобто в основному Нацбанк викуповував валюту. Винятком були лише треті квартали, коли Нацбанк змушений був продавати валюти, що зумовлювалося сезонними коливаннями макроекономічних процесів.

Отже, помітне зростання реального обмінного курсу протягом 2002-2003 pp. і стабілізація номінального обмінного курсу, починаючи з другого кварталу 2003 p., не зупинили процесів зростання експорту і скорочення від'ємного сальдо зовнішньої торгівлі. А завдяки цьому став можливим бурхливий розвиток валютного ринку в Україні.

Одним із стратегічних напрямків розвитку української економіки є збільшення обсягів експорту з одночасним зменшенням обсягів імпорту, аби найближчим часом досягти принаймні балансу між продажем та купівлею товарів і послуг на зовнішніх ринках. Пасивне (від'ємне) сальдо зовнішньоторговельної діяльності, як відомо, – один із вагомих чинників девальвації національної валюти]

У період від першого кварталу 2002 p. і до першого кварталу 2003-го збільшення обсягів експорту та імпорту відбувалося за умов досить стрімкої девальвації номінального обмінного курсу гривні (від 1,2223 до 1,8710 за середньозваженими показниками). Імовірно, що саме такі зміни й стимулювали збільшення обсягів експорту з 3 425 млн. дол. США у першому кварталі!°9^ р. до 4 871 млн. дол. США у четвертому.

Таким чином, девальвація номінального курсу не сприяла, всупереч існуючій теорії, зменшенню обсягів імпорту. Імпорт товарів і послуг збільшився з 3806 млн. дол. США у першому кварталі до 5 176 млн. дол. США у четвертому. Прихильники девальвування курсу гривні задля вирівнювання сальдо балансу товарів і послуг (тобто досягнення нульового значення сальдо) мали б звернути увагу на цю "суперечність" в економічних законах. Однак не звернули. Вплив девальвації гривні на динаміку зовнішньоторговельної діяльності не був визначальним. Такий висновок можна зробити, спираючись на дослідження динаміки показників наступних кварталів. У другому кварталі 2003 р. обсяги експорту та імпорту збільшилися в умовах ревальвації номінального обмінного курсу гривні, хоча начебто мали б зменшитися У третьому кварталі 2003 р. обсяги експорту-імпорту зменшилися порівняне

з другим кварталом. Однак вони все одно були помітно вищими, ніж відповідні показники третього кварталу 2002 р. Дані за рік щодо зовнішньоторговельної діяльності свідчать принаймні про відсутність очевидного зв'язку між номінальним обмінним курсом гривні та обсягами експорту-імпорту. Так, девальвація номінального обмінного курсу за середньозваженим показником на 17,41% призвела до зменшення від'ємного сальдо товарів і послуг лише на 5,71%. Це є наслідком досить невеликої розбіжності між показниками збільшення обсягів експорту та імпорту. Цей результат не можна назвати величезним успіхом. Цілком очевидно, що імпорт до України – не досить гнучкий процес порівняно з курсом гривні.

Такий перебіг подій, що начебто не відповідає економічним законам, потребує додаткового вивчення. Адже з точки зору фундаментальної економічної теорії за умов пасивного сальдо чистого експорту реальний обмінний курс повинен знижуватися, а не зростати'.

Отже, ми маємо чергове підтвердження того, що курси національних валют є індикаторами надзвичайно складних і суперечливих процесів в економіці. Наведемо деякі цікаві приклади, коли фундаментальна теза щодо впливу обмінного курсу начебто "спростовувалася" справжнім перебігом подій.

Не претендуючи на повноваге висвітлення усієї проблеми через брак площі даної статті, стисло перелічимо можливі фактори зростання експорту та зниження пасивного сальдо зовнішньоторговельної діяльності за умов значної ревальвації реального обмінного курсу та стабілізації у 2003 p. номінального обмінного курсу. Цими факторами є: легалізація "тіньового" експорту; мобілізація експортерами внутрішніх резервів; освоєння експортерами роботи на світових ринках; бурхливе зростання обсягів внутрішніх неплатежів; скорочення обсягів внутрішнього споживання; бюджетно-фіскальна політика, в умовах якої активно використовуються неінфляційні джерела фінансування (у даному разі – це активізація процесу продажу державних цінних паперів для фінансування дефіциту бюджету); надмірна протекціоністська політика щодо захисту вітчизняного товаровиробника. Детальніше розглянемо, кожний із цих факторів.

Легалізація "тіньового'' експорту. Надійної статистики щодо цього чинника немає і не може бути. Та й достеменно оцінити його вплив неможливо. Однак стрімке зростання обсягів продажу трьох основних валют з одночасною стабілізацією курсу та закупівлею Нацбанком значних обсягів валюти в доларах США вказує на те, що ця легалізація була досить вагомою.

Мобілізація експортерами внутрішніх резервів. Протягом останніх років спостерігається досить стрімке зниження рентабельності продукції. Ймовірно, що це сприяло зростанню обсягів експорту. Однак через те, що реструктуризація підприємств відбувається повільно, експортери не здатні мобілізувати значні резерви. Фактично, цей процес припиняється.

Освоєння експортерами роботи на світових ринках. За часів СРСР зовнішньоторговельна діяльність у колишніх союзних республіках провадилася загальнодержавними установами, що були розташовані здебільшого у Москві. Протягом перших років незалежності українські експортери мали накопичити власний досвід. Ймовірно, що згодом це сталося і сприяло процесам збільшення обсягів експорту.

Бурхливе зростання обсягів внутрішніх неплатежів. Взаємозаборгованість між підприємствами та заборгованість підприємств бюджету, заборгованість з виплат заробітної плати працівникам багатьох підприємств-експортерів є безоплатним довгостроковим кредитом, ймовірність повернення якого у багатьох випадках досить сумнівна. Можна припустити, що це сприяє зменшенню загальних витрат на виробництво та полегшує розвиток експорту.

Скорочення обсягів внутрішнього споживання. Протягом 2002–96 pp. спостерігалося загальне зниження реальних обсягів продукції майже в усіх галузях народного господарства. Для розвитку експорту важливо те, що обробні галузі (машинобудування, будівництво) та сільське господарство – основні споживачі продукції базових галузей – суттєво скоротили обсяги виробництва. Під визначення "базові" підпадають ті галузі, основна частка продукції яких – сировина та матеріали. З їхньої обробки і починається технологічний процес у машино- і приладобудуванні та у сільському господарстві. Крім фінансових причин, спад виробництва у цих галузях можна пояснити ще й втратою замовлень від Міністерства оборони колишнього Радянського Союзу та замовлень, так би мовити, політичного, а не економічного змісту, які виконувалися для надання підтримки країнам колишнього соціалістичного табору та третього світу.

Бюджетно-фіскальна політика, в умовах якої активно використовуються не інфляційні джерела фінансування. На фінансування дефіциту зведеного бюджету України у 2002 p. за рахунок внутрішніх державних позик було залучено 1 571,1 млн. грн., що дало змогу профінансувати 43,4% дефіциту. Це становило 16,8% грошової маси МЗ (9 363 млн. грн.) наприкінці 2003 p.

Вилучення з товарно-грошового обігу 1 571,1 млн. грн. одночасно свідчило про зменшення обсягів фінансування діяльності суб'єктів економіки, які і є продуцентами доданої вартості, і тиску на валютний ринок пропозиції гривні. Можна зробити висновок – фінансування дефіциту бюджету шляхом продажу облігацій внутрішньої державної позики сприяє ревальвації гривні. Тому процесові запровадження політики помірної номінальної девальвації гривні досить впливовою противагою є значний дефіцит бюджету, для фінансування якого і залучаються кошти з "реальної" економіки шляхом продажу державних цінних паперів.

Обсяги фінансування дефіциту за рахунок кредитів Національного та комерційних банків України у 1999–96 pp. становили 5 730,3 млн. грн., або 61,2% показника величини грошової маси наприкінці 2003 p.

Відомо, що процес фінансування урядових структур усіх рівнів не є процесом використання грошей у категорії капіталу. Відволікаючи гроші з реальної економіки, він з об'єктивних причин зменшував можливості щодо мультиплікації грошей та їхнього подальшого виходу на валютний ринок. Це теж один із факторів реальної ревальвації національної грошової одиниці.

Важливо також і те, що навіть у 2003 p. на фінансування дефіциту бюджету було спрямовано 1 345,6 млн. грн. кредитів Національного та комерційних банків. Немає сумніву, що використання таких значних кредитів у реальній економіці значно розширило б пропозицію гривні на валютному ринку і, насамперед, сприяло б її девальвації.

Підсумовуючи, можна зробити висновок – процес відволікання значних коштів із товарно-грошового обігу на фінансування дефіциту бюджету скорочує пропозицію національних грошей у реальній економіці, тій, де створюється додана вартість – першоджерело процесу "розмноження" грошей. Це сприяє збільшенню ставок за кредитами у комерційних банках, внаслідок чого погіршуються умови кредитування товаровиробників і споживачів.

Збільшення обсягів взаємо заборгованості та згортання відтворювальних процесів у виробництві є не лише одним, а передусім неприємним наслідком такого значного фінансування дефіциту бюджету. Це зайвий раз підтверджує думку відомого економіста Н. Грегорі Менкью, який сказав, що стимулююча бюджетно-податкова політика у будь-якій країні призводить до зниження рівня національних заощаджень, що скорочує пропозицію долара і підвищує рівноважне значення реального обмінного курсу.

Надмірна протекціоністська політика щодо захисту вітчизняного товаровиробника. Обмеження імпорту тих чи інших товарів означає абсолютне (або відносне) скорочення його обсягів. Через це має зрости сальдо чистого експорту (у нашому випадку – скоротитися пасивне сальдо). Насправді ж, досягається нове значення рівноваги за рахунок зростання реального обмінного курсу.

З усього можна зробити головний висновок – стабілізація обмінного курсу гривні та зростання її реального обмінного курсу протягом 2003–97 pp. стали можливими за рахунок зміцнення ринкових механізмів самоорганізації економіки у лібералізованому господарському середовищі. Це забезпечує усталеність та передбачуваність валютного ринку та обмінного курсу.

Довготривалою макроекономічною тенденцією в Україні слід вважати стрімке зниження індексів зростання грошової пропозиції до набуття ними більш-менш поміркованих значень. Саме цей процес зумовив значне зниження темпів інфляції, що підтверджується результатами регресійного аналізу (див. табл. 8).

Надзвичайно високе значення параметра V вказує на щільний зв'язок між темпами зростання грошової пропозиції (агрегованої в показник Ml) та індексом зростання споживчих цін.

Таблиця 2.