2020-01-15

2020-01-15 291

291Все свободные денежные средства организации хранят в обслуживающих учреждениях банков на специально открываемых расчетных счетах. Каждому расчетному счету банк присваивает номер, который должен быть указан на всех документах при списании или поступлении денег на счет. В настоящее время номер счета клиента двадцатизначный.

Расчетный счет представляет собой бессрочный вклад организации, т.е. остаток денежных средств, оставшийся на конец года, переходит на следующий год.

Хранение денежных средств на счетах в банках имеет большое значение, так как:

§ надежно обеспечивается их сохранность от расхищений;

§ контролируется использование по целевому назначению;

§ облегчаются и ускоряются расчеты между юридическими лицами путем применения безналичных форм расчетов.

Определенную выгоду имеют организации: банк зачисляет на их расчетные счета вкладной процент в определенном размере от среднегодового остатка денежных средств на счете.

В соответствии с Указом Президента Российской Федерации от 21.03.95 № 291 организация вправе иметь неограниченное количество расчетных, текущих и иных счетов.

Банк открывает расчетные (текущие) счета налогоплательщикам только при предъявлении ими документа, подтверждающего постановку на учет в налоговом органе и в органах фондов социального страхования и обеспечения (либо при предъявлении документа, удостоверяющего об уведомлении налогового органа о намерении налогоплательщика открыть в банке соответствующий счет).

В случае выявления органами ГНС РФ фактов открытия банками расчетных (текущих, валютных, ссудных, депозитных и др.) счетов без уведомления налогового органа на руководителей организаций, а также на физических лиц-предпринимателей налагается административный штраф в размере стократной минимальной месячной оплаты труда, установленной законодательством РФ.

Для открытия расчетного счета организация самостоятельно выбирает наиболее удобный и выгодный для себя банк, куда должны быть представлены следующие документы:

1. Заявление на открытие счета по специальной форме.

2. Карточка с образцами подписей руководителя и главного бухгалтера организации с оттиском печати (в двух экземплярах). Крестьянское (фермерское) хозяйство, арендатор на индивидуальной аренде представляют карточку с одной подписью, заверенную нотариально.

3. Решение городской (районной) администрации о создании организации.

4. Копия утвержденного устава, договора аренды, документа на право пользования землей или других документов, подтверждающих законность функционирования организации.

5. Справки о постановке на учет в:

§ налоговой инспекции по месту регистрации;

§ фонде социального страхования;

§ фонде пенсионного обеспечения;

§ фонде обязательного медицинского страхования.

Рассмотрев представленные документы, банк принимает решение об открытии организации расчетного счета и уведомляет об этом своего клиента.

Распорядителями денежных средств, находящихся на расчетных счетах, являются руководитель организации и главный бухгалтер, которые подписывают все документы, на основании которых производится списание денег.

В связи с этим при смене одного из двух распорядителей денежных средств (руководителя организации или главного бухгалтера) в учреждение банка должна быть представлена новая карточка с образцами подписей и оттиском печати организации.

Поступление и списание денежных средств с расчетных счетов могут производиться двумя способами:

• наличным;

• безналичным.

При взносе наличных денег на расчетный счет, оформляемый объявлением на взнос наличными, учреждение банка выдает квитанцию установленного образца.

Выдача денег наличными с расчетного счета производится по чекам, которые сброшюрованы в чековую книжку. Чек для получения денег наличными состоит непосредственно из чека и корешка. Одновременно с заполнением чека заполняется корешок. Чеки защищены водяными знаками, поэтому никакие подчистки, а также оговоренные исправления в них не допускаются.

Чеки бывают именные и предъявительские. В именном чеке после слова “Заплатите” указываются фамилия, имя, отчество получателя, и для получения денег необходимо предъявление паспорта. В предъявительском чеке фамилия, имя, отчество получателя не указываются (в настоящее время они почти не применяются).

Деньги, полученные по чеку с расчетного счета, должны быть оприходованы в кассе путем выписки приходного кассового ордера.

Большинство операций по расчетному счету производится безналичным путем, т.е. осуществляется без участия наличных денег, путем перечисления перевода) денежных средств со счета плательщика (в сберегательном или ином банке) и зачисления их на счет получателя.

Безналичные расчеты подразделяются на одногородние (местные) и иногородние.

Одногородние (местные) расчеты — это расчеты между организациями, обслуживаемыми одним или разными учреждениями банка, находящимися в одном населенном пункте.

Иногородние расчеты — это расчеты между организациями, обслуживаемыми учреждениями банка, расположенными в разных населенных пунктах.

В отличие от платежей наличными, когда деньги непосредственно передаются плательщиком получателю, безналичные расчеты производятся в строгом соответствии с Положением о безналичных расчетах в РФ.

В настоящее время используются разные формы безналичных расчетов, при которых применяются различные банковские расчетные документы:

§ платежные поручения;

§ платежные требования;

§ платежные требования — поручения;

§ аккредитивы;

§ расчетные чеки и др.

Положением предусматривается отмена расчетов при помощи платежных требований. Однако, учитывая традиционно сложившиеся отношения между поставщиками и покупателями посредством акцептно-инкассовой формы расчетов, банки не вправе отказывать клиентам в приеме платежных требований. Все расчетные документы принимаются банком к исполнению независимо от их суммы.

Платежные поручения, платежные требования, платежные требования-поручения, заявления на аккредитив, инкассовые поручения (распоряжения), применяемые при безналичных расчетах в Российской Федерации, начиная с 1 января 1998г. должны оформляться на бланках общероссийского классификатора управленческой документации.

Рассмотрим основные формы безналичных расчетов.

Платежное поручение (форма № 0401060) представляет собой письменное распоряжение владельца счета на списание денег с его счета и зачисление их на счет получателя. Оно применяется в основном по нетоварным операциям, для перечисления в бюджет налогов, удержанных из оплаты труда работников, для оплаты счетов организаций связи за услуги, для расчетов с органами имущественного, социального и медицинского страхования и в других случаях.

Расчеты с помощью платежных поручений осуществляются по договоренности сторон и по товарным операциям, которые могут быть срочными, досрочными и отсроченными.

Платежные поручения действительны в течение 10 дней со дня выписки, не считая день выписки документа, и принимаются банками к исполнению без ограничения суммы только при наличии средств на счете плательщика.

Платежные поручения выписываются с использованием технических средств для банка и всех сторон, участвующих в расчетах. Первый экземпляр должен быть подписан руководителем и главным бухгалтером организации и иметь оттиск печати. Помарки и подчистки в платежных поручениях не допускаются.

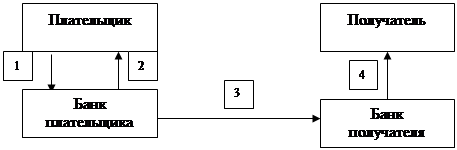

Рассмотрим схему расчетов при помощи платежных поручений (рис. 1)

|

Рис. 1. Схема расчетов при помощи платежных поручений:

1. Представление в банк платежного поручения; 2. Возврат банком последнего экземпляра платежного поручения с отметкой о выполнении приказа владельца счета; 3. Пересылка платежного поручения в банк, обслуживающий получателя, для зачисления денег на его счет; 4. Сообщение получателю о зачислении денег на его счет (в выписке банка)

Чтобы воспользоваться акцептно-инкассовой формой расчетов, поставщик составляет документы на отпуск товаров покупателю (счета-фактуры, накладные и пр.) и от транспортной организации (при отправке товаров) должен получить транспортные документы (железнодорожные и другие квитанции). На основании составленных и полученных документов поставщик выписывает платежное требование, которое передает в банк на инкассо.

Полученные платежные требования банк, обслуживающий поставщика, пересылает в банк, обслуживающий плательщика, или оставляет у себя, если счета поставщика и плательщика находятся в одном банке.

При наличии денег на расчетном счете плательщика платежное требование оплачивается и с отметкой об оплате пересылается в банк поставщика.

Акцептно-инкассовая форма расчетов применяется только в том случае, если она предусмотрена договором или соглашением, заключенным между поставщиком и покупателем.

В течение срока, установленного для акцепта, плательщик может заявить полный или частичный отказ от акцепта.

Полный отказ от акцепта может быть заявлен:

§ при поступлении незаказанных товаров;

§ при поступлении ранее оплаченных товаров;

§ в случаях, предусмотренных договором.

Частичный отказ от оплаты, то есть отказ от оплаты части суммы, указанной в платежном требовании, может быть заявлен при:

§ поступлении наряду с заказанными незаказанных товаров;

§ поступлении ранее частично оплаченных товаров;

§ завышении цены или количества, несоблюдении ассортимента и в других случаях, предусмотренных договором.

Платежное требование-поручение (ф. № 0401064) представляет собой письменное требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и транспортно-отгрузочных документов стоимость поставленной по договору продукции” выполненных работ или оказанных услуг.

Поставщик, выписав платежное требование-поручение вместе с транспортно-отгрузочными документами (три экземпляра), направляет их в банк покупателя. Банк покупателя, получив документы, передает плательщику платежные требования-поручения, оставляя транспортно-отгрузочные документы в картотеке № 1 плательщика.

Плательщик обязан возвратить в обслуживающий банк платежное требование-поручение в течение трех дней со дня поступления его в банк плательщика.

При согласии полностью или частично произвести оплату руководитель и главный бухгалтер организации-плательщика подписывают и ставят оттиск печати на всех экземплярах платежного требования-поручения и передают их в обслуживающий банк.

Допускается передача платежного требования-поручения поставщиком непосредственно покупателю (плательщику). Плательщик (руководитель и главный бухгалтер) подписывает все экземпляры платежного требования-поручения, ставит оттиск печати и передает в свое отделение банка для оплаты, указывая сумму прописью,

При необходимости телеграфного авизования платежа поставщиком на всех экземплярах требования-поручения проставляется надпись “Платеж перевести телеграфом”. Об отказе полностью или частично оплатить платежное требование-поручение плательщик уведомляет обслуживающий его банк в течение трех дней после получения документов. Оплаченное платежное требование-поручение банк плательщика отправляет в банк, обслуживающий поставщика.

Рассмотрим схему расчетов при помощи платежных требований-поручений (рис. 2).

|

Рис. 2. Схема расчетов при помощи платежных требований-поручений:

1. Представление (пересылка) поставщиком в банк покупателя или непосредственно покупателю платежного требования-поручения транспортно-отгрузочных документов; 2. Передача плательщику платежного требования-поручения; 3. Возврат банку в течение трех дней платежного требования-поручения с согласием на оплату или в течение этого же срока уведомление о полном (частичном) отказе от оплаты; 4. Пересылки платежного требования-поручения в банк, обслуживающий поставщика, для зачисления денег на его счет

Последние экземпляры расчетных документов (с отметкой банка) главный бухгалтер организации должен хранить в отдельной папке до получения выписки с расчетного счета в банке.

Ежедневно банк составляет для своих клиентов выписку с расчетного счета, которая представляет собой точную копию записей на счете.

Получив выписку банка, главный бухгалтер подбирает к ней расчетно-платежные документы, на основании которых деньги были списаны или зачислены на расчетный счет, записав карандашом напротив каждой суммы название организации или содержание операции. Обрабатывая выписку банка с расчетного счета, надо иметь в виду, что записи по дебету означают списание денег, а записи по кредиту — поступление денег на счет. Это объясняется тем, что расчетные счета организаций и других клиентов в учете банка являются пассивными счетами, на которых учитываются привлеченные средства.

После обработки выписки банка главный бухгалтер составляет разработочную ведомость с указанием в ней наименования организаций, от которых получены или которым перечислены денежные средства с расчетного счета.

Бухгалтерский учет денежных средств на расчетном счете осуществляется на главном счете 51 “Расчетные счета”, который по отношению к балансу является активным и размещается во II разделе актива баланса по статье “Расчетные счета (51)”. По дебету счета учитываются остаток и поступление денежных средств на расчетные счета, а по кредиту — их списание (расходование). Синтетический учет осуществляется в Главной книге, а аналитический учет при мемориально-ордерной форме учета — в контокоррентной книге, а при журнально-ордерной форме—в журнале-ордере № 2, форма которого аналогична журналу-ордеру № 1.

На лицевой стороне журнала-ордера записи производятся по кредиту счета 51 “Расчетные счета” (при перечислении и выдаче денег с расчетного счета) в корреспонденции с дебетом других счетов.

На обратной стороне журнала-ордера записи производятся по дебету счета 51 “Расчетные счета” (при поступлении денег на расчетный счет) в корреспонденции с кредитом других счетов. Эту часть журнала-ордера принято называть ведомостью. В журнале-ордере № 2 записи производятся в течение месяца. Журнал-ордер № 2 с ведомостью открываются отдельно на каждый расчетный счет.

В ведомости указывается сальдо на первое число и производятся записи при поступлении денежных средств на расчетный счет (по дебету счета 51 “Расчетные счета” с кредита различных счетов.

Таблица 2.

Типовые операции по счету 51 «Расчетный счет»

| 1. | Получено на расчетный счет от покупателей и заказчиков | выписка банка | 51 | 62 |

| 2. | Получены кредиты, займы | выписка банка | 51 | 66, 67 |

| 3. | Перечислено поставщикам, подрядчикам | выписка банка | 60 | 51 |

| 4. | Возвращены кредиты, займы | выписка банка | 66, 67 | 51 |

| 5. | Перечислены платежи в бюджет/ во внебюджетные фонды | выписка банка | 68, 69 | 51 |

| 6. | Перечислена заработная плата на лицевые счета в банках | выписка банка | 70 | 51 |

| 7. | Выявлена ошибочно списанная с расчетного счета сумма | выписка банка, бухг. справка | 76-2 | 51 |

Ежемесячно эти учетные регистры закрываются путем подсчета итогов на поступление и расходование денежных средств по расчетным счетам. В ведомости выводится сальдо на первое число следующего месяца. Для этого к сальдо на начало месяца прибавляют оборот по ведомости и вычитают оборот по журналу.