2020-01-15

2020-01-15 159

159Денежно-кредитная политика представляет собой совокупность денежно- кредитных инструментов (параметры денежной массы, нормы резервов, уровень процента, сроки кредита, ставки рефинансирования и т.д.) и институтов денежно-кредитного регулирования (центральный банк, министерство финансов и т.д.).

С помощью ДКП государство стремится смягчить экономические кризисы, сдержать рост инфляции, в целях поддержания конъюнктуры государство использует кредит для стимулирования капиталовложений в различные отрасли экономики страны.

Денежно-кредитное регулирование покупательской способности национальной валюты имеет внешнеэкономический аспект, поскольку стабильность денежной единицы подразумевает ее устойчивость не только во внутреннем экономическом обороте, но и в международном. Развитие интеграционных процессов в мировой экономике привело к тесной взаимосвязи национальных рынков ссудных капиталов, открытых рыночных хозяйств с международными рынками ссудных капиталов, которая реализуется посредством операций на валютных рынках, перемещения “горячих” денег и долгосрочного капитала между странами и т. п. Это обусловило снижение эффективности национальной денежно-кредитной политики, поскольку темпы роста важнейших экономических показателей (в частности, валового национального продукта, инфляции, ставок ссудного процента и т. д.) находятся под сильным воздействием внешнеэкономических факторов, влияние которых иногда достаточно сложно нейтрализовать.

Денежное обращение представляет собой процесс непрерывного движения денежных знаков в наличной и безналичной формах. Оно складывается их отдельных каналов движения денег между:

центральным банком и коммерческими банками;

коммерческими банками;

предприятиями и организациями;

банками и предприятиями и организациями;

банками и населением;

предприятиями, организациями и населением;

физическими лицами;

банками и финансовыми институтами различного назначения;

финансовыми институтами различного назначения и населением.

Более подробно рассмотрим, развитие и укрепление банковской системы и повышение надежности и безопасности функционирования платежной системы.

В 2010 году приоритетными направлениями развития банковского сектора республики станут преодоление негативных последствий мирового финансово-экономического кризиса и обеспечение устойчивости функционирования банков.

За 2010 год прирост нормативного капитала банковского сектора составит 24 -25 %, доля проблемных активов в активах, подверженных кредитному риску, не превысит 10 % [8, с. 9].

Прирост активов банков сложится на уровне 31 – 36 %, что составит 63 % к ВВП. Требования банков к экономике возрастут на 36 – 40 % и достигнут 51 процентного пункта.

В 2009 году развитие розничного направления бизнеса банковской системы осуществлялось по следующим направлениям: разработка новых и совершенствование действующих линеек банковских продуктов, внедрение в практику работы принципов комплексного обслуживания розничных клиентов, развитие удаленных каналов обслуживания, совершенствование технологий предоставления розничных банковских услуг, оптимизация и развитие сети структурных подразделений, повышение качества и культуры обслуживания населения [12, с. 11].

Одной из самых востребованных населением банковских услуг является кредитование. Значительной частью банков кредитование физических лиц определено в качестве приоритетного направления в области активных банковских операций.

В 2009 году значительно сократились объемы кредитования населения на потребительские цели. Так, за 2009 год объем кредитной задолженности на потребительские цели сократился на 194,9 млрд. рублей или на 3,4 % и на 1 января 2010 года составил 5560,4 млрд. рублей, что обусловлено снижением платежеспособности населения и ростом просроченной задолженности по этим кредитам [10, с. 7].

Несмотря на снижение объемов кредитования физических лиц, банки в отчетном году предлагали следующие кредитные продукты: потребительские кредиты (автокредиты, кредиты с использованием банковских пластиковых карточек, экспресс-кредиты), кредиты на приобретение (реконструкцию) недвижимости, овердрафтовое кредитование с использованием банковских пластиковых карточек.

Существенными темпами в 2009 году росло льготное жилищное кредитование. Так, объем выданных льготных кредитов на жилье составил 4,55 трлн. рублей, что в 1,67 раза превышает показатель за 2008 год.

С другой стороны, кредитование жилищного строительства на общих основаниях показало снижение - за 2009 год выдано кредитов в сумме 0,67 трлн. руб., что в 1,9 раза меньше, чем в 2008 году. При этом суммарная задолженность по всем видам кредитов на цели жилищного строительства на 1 января 2010 г. достигла 10,26 трлн. руб., что в 1,5 раза больше, чем на ту же дату прошлого года.

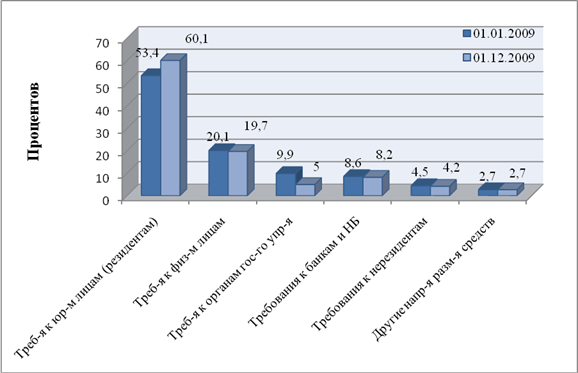

Основными направлениями размещения средств банков являются кредиты субъектам хозяйствования – резидентам. По состоянию на 1 декабря 2009 года доля требований к субъектам хозяйствования в структуре активов банков составила 60,1 процента. Значительный объем средств направляется также на кредитование физических лиц.

В январе-ноябре банковский сектор сохранил высокие темпы кредитования экономики. За январь-ноябрь 2009 года требования банков к другим секторам возросли на 34,5 процента, или на 16,2 трлн. рублей, и на 1 декабря 2009 года составили 63,4 трлн. рублей. При этом темпы наращивания кредитования существенно опережали темпы роста ВВП. Так, прирост требований банков к другим секторам в белорусских рублях и иностранной валюте в реальном выражении в среднем за январь – ноябрь 2009 года по отношению к соответствующему периоду 2008 года составил 44,2 процента при уменьшении реального ВВП на 0,4 процента. Данные представлены на рисунке 3.1

Рис 3.1 Структура активных операций банков

Источник: рисунок составлен на основе изучения данных «Тенденции в денежно-кредитной сфере Республики Беларусь в 2009 году».

Действующая в республике система безналичных расчетов позволяет клиентам банков осуществлять расчеты с использованием различных платежных инструментов.

Одним из самых популярных платежных инструментов в системе электронных банковских услуг является банковская пластиковая карточка.

В 2009 году ОАО «Белинвестбанк» были проведены работы по развитию мультивалютных банкоматов, предоставляющих возможность выдачи наличных долларов США и евро по карточкам международных платежных систем, эмитированных банками, и по карточкам Белкарт-М, эмитированных ОАО «Белинвестбанк». По состоянию на 01.01.2010 функционировало 36 мультивалютных банкоматов.

В 2009 году отмечен существенный прирост доли иностранного капитала в банковском секторе республики, которая за два последних года, возросла почти в три раза. Что показано на рисунке 3.2

Рис 3.2 Динамика привлеченных денежных средств населения в РБ на душу населения в рублевом эквиваленте, тыс.рублей

Источник: национальный интернет портал [http://www.nacbank.by]-20.11.2010 г.

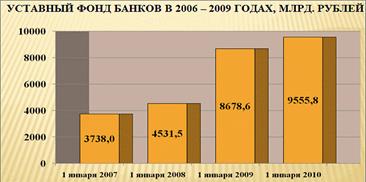

Совокупный уставный фонд банков за прошедший год увеличился на 877,0 млрд. рублей (или на 10,1 %) и на начало 2010 года составил 9,56 трлн. рублей, или порядка 3,34 млрд. долларов США.

При этом интерес иностранных инвесторов выразился во вливании в банковскую сферу страны значительного капитала.

Так, в уставные фонды банков было внесено 45,19 млн. евро и 97,46 млн. долларов США, 2,87 млрд. российских рублей. Таким образом, доля иностранных инвестиций в совокупном уставном фонде банков Республики Беларусь на 1 января 2010 г. составила 27,3 %, увеличившись за год на 10,3 процентного пункта (рис.3.3).

Рис 3.3 Уставный фонд банков в 2006-2009 гг., млрд.рублей

Источник: национальный интернет портал [http://www.nacbank.by]-20.11.2010 г.

Совокупный объем нормативного капитала банковского сектора на начало 2010 г. составил 13,4 трлн. рублей, увеличившись за истекший год почти на 2,1 трлн. рублей или на 18,5 %, что также соответствует прогнозному параметру.

Банковская система страны в прошедшем году работала с прибылью. Полученная прибыль наряду с инвестициями в уставный фонд, позволила банкам сохранить достаточную степень защищенности от принимаемых на себя рисков. Прибыль, полученная банками за 2009 год, составила 1084,2 млрд. рублей. Это в 1,5 раза больше, чем за 2008 год (рис.3.4).

Рис 3.4 Прибыль банковского сектора в 2006-2009гг.млрд.рублей

Источник: национальный интернет портал – [http://www.nacbank.by] – 20.10.2010 г.

В прошедшем году не был достигнут прогнозный параметр увеличения ресурсной базы банков (35 – 42 %). Так, на начало 2010 г. банками было привлечено ресурсов в объеме 82,94 трлн. рублей. Таким образом, за 2009 год сумма привлеченных ресурсов по номиналу увеличилась на 19,56 трлн. рублей или на 30,9 %.

В структуре ресурсной базы банков на 1 января 2010 г. доля денежных средств населения составила 20,9 % (18,16 трлн. рублей), показав за год довольно существенный прирост. Динамика увеличения привлеченных средств физических лиц составила по году 4,89 трлн. рублей (или 36,8 %).

Факторами увеличения ресурсной базы банков явились средства физических лиц, средства субъектов хозяйствования – резидентов и другие источники.