2020-01-14

2020-01-14 325

325

Одним из основополагающих принципов бухгалтерского учета в большинстве стран является принцип отражения учетных объектов по ценам приобретения. В условиях стабильных цен применение этого принципа вполне оправданно. 8

Как отмечалось выше, инфляция — это процесс снижения покупательной способности денег. А поскольку денежный измеритель — основа бухгалтерского учета. Прямым ее следствием для него становится утеря сопоставимости данных — ботинки, купленные вчера, оказываются дешевле, чем шнурки к ним, купленные сегодня, т. е. теряется всякая связь оценки ценностей с реальной жизнью. 9

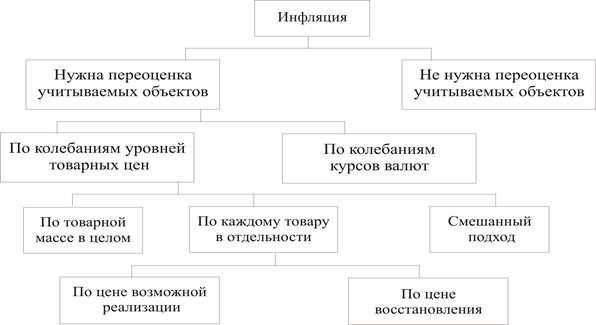

Известные в мировой практике подходы к учету и анализу влияния инфляции могут быть систематизированы в виде следующей схемы (рис. 1).

Рис. 1. Классификация альтернативных вариантов организации учета в условиях инфляции

8. Гридчина М.В, Финансовый менеджмент: Курс лекций. – 2-е изд, перераб и доп. – К.: МАУП, 2002. – 160 с.: ил.

9. Джай К. Шим, Джой Г. Сигел. Основы коммерческого бюджетирования / пер. с англ. – СПБ.: Азбука, 2001.- 496 с.

Все сторонники переоценки делились на две группы: тех, кто настаивал на переоценке только отчетности, и тех, кто предлагал проводить переоценку каждого факта хозяйственной жизни, т. е. подчеркивал необходимость переоценки данных текущего учета, ибо переоценка отчетности отрывала ее от Главной книги и регистров бухгалтерского учета; напротив, во втором случае обеспечивалось их полное тождество. Итак, провозглашался принцип переоценки ценностей, которая становилась во всех случаях желанной, а в условиях инфляции — неизбежной.10

10. Каратуев А.Г. Финансовый менеджмент: Учебно-справочное пособие. – М.: ИД ФБК-ПРЕСС, 2001. – 496 с.

ГЛАВА 2. ПРИНЯТИЕ РЕШЕНИЙ В СФЕРЕ ФИНАНСОВОГО МЕНЕДЖМЕНТА.

Понятие решений.

Принятие решений, так же как и обмен информацией, - составная часть любой управленческой функции. Необходимость принятия решений возникает на всех этапах процесса управления, связана со всеми участками и аспектами управленческой деятельности и является её квинтэссенцией. Поэтому так важно понять природу и сущность решений.

Любому поступку индивида или действию коллектива предшествует принятое решение. Решения являются универсальной формой поведения как отдельной личности, так и социальных групп. Эта универсальность объясняется сознательным и целенаправленным характером человеческой деятельности. Однако, несмотря на универсальность решений, их принятие в процессе управления организацией существенно отличается от решений, принимаемых в частной жизни.

Что же отличает управленческие, а в частности финансовые решения?

· Цели. Субъект управления (будь то индивид или группа) принимает решение исходя не из своих собственных потребностей, а в целях решения проблем конкретной организации.

· Последствия. Частный выбор индивида сказывается на его собственной жизни и может повлиять на немногих близких ему людей. Менеджер, особенно высокого ранга, выбирает направление действий не только для себя, но и для организации в целом и её работников, и его решения могут существенно повлиять на жизнь многих людей. Если организация велика и влиятельна, решения её руководителей могут серьёзно отразиться на социально – экономической ситуации целых регионов.

· Разделение труда. Если в частной жизни человек, принимая решение, как правило, сам его и выполняет, то в организации существует определённое разделение труда: одни работники (менеджеры) заняты решением возникающих проблем и принятием решений, а другие (исполнители) – реализацией уже принятых решений.

· Профессионализм. В частной жизни каждый человек самостоятельно принимает решения в силу своего интеллекта и опыта. В управлении организацией принятие решений – гораздо более сложный, ответственный и формализованный процесс, требующий профессиональной подготовки. Далеко не каждый сотрудник организации, а только обладающий определёнными профессиональными знаниями и навыками наделяется полномочиями самостоятельно принимать определённые, в частности финансовые решения.11