2020-01-14

2020-01-14 139

139

Характеризуя современные проблемы антиинфляционного регулирования в России, необходимо отметить следующее.

По оценкам Минэкономразвития России, прирост ВВП в 2007 году составил 6,5%, промышленного производства - 5,2%. Реальные располагаемые денежные доходы населения увеличились на 9,8%, оборот розничной торговли - на 11,6%, инвестиции в основной капитал - на 12,8%.[13]

В целом, инфляция в РФ по итогам 2007 г. составила 11,9%.

Замедление инфляции в 2008 г. в соответствии с поставленными целями будет способствовать укреплению доверия к проводимой денежно-кредитной политике, снижению инфляционных ожиданий, формированию условий для перехода к инфляционному таргетированию, что соответствует стратегии обеспечения стабильности общего уровня цен в долгосрочной перспективе.

Банк России рассмотрел три варианта условий проведения денежно-кредитной политики в 2008-2010 годах, которые соответствуют прогнозам Правительства Российской Федерации. Первые два варианта предполагают ухудшение ценовой внешнеэкономической конъюнктуры в среднесрочном периоде, третий - ее улучшение.

В рамках первого варианта развития российской экономики в 2008 году предусматривается существенное снижение цены на нефть - до 44 долларов США за баррель. В этих условиях ожидается сокращение по сравнению с 2007 годом экспорта товаров и услуг и рост их импорта.

Несмотря на ухудшение внешних условий функционирования российской экономики, они не будут препятствовать ее дальнейшему развитию. Реальные располагаемые денежные доходы населения в 2008 году могут увеличиться на 7,2%. Относительное снижение доходов от экспорта скажется на инвестиционной активности. Темп прироста инвестиций в основной капитал может составить примерно 10%. Темп прироста ВВП в 2008 году ожидается на уровне 5,4%.

В рамках второго варианта рассматривается прогноз, положенный в основу проекта федерального бюджета. Исходными условиями для формирования этого варианта является предположение о снижении в 2008 году цены на российскую нефть до 53 долларов США за баррель.

По сравнению с 2007 годом увеличение экспорта товаров и услуг по этому варианту будет небольшим. Активное сальдо счета текущих операций платежного баланса в 2008 году сократится. Прирост резервных активов замедлится.

Активизация структурных сдвигов за счет комплекса мер, предусматривающих, в частности, улучшение инвестиционного климата, будет способствовать активному развитию российской экономики. Согласно этому варианту развития, вследствие ускоренного роста инвестиций в инновационный сектор экономики повысится эффективность и конкурентоспособность отечественного производства.

В 2008 году ожидаются высокие темпы роста внутреннего спроса. Прирост инвестиций в основной капитал может составить 11,9%, реальных располагаемых денежных доходов населения - 9,1%. Темпы экономического роста в этом случае составят 6,1%.

В рамках третьего варианта предполагается, что цена на российскую нефть в 2008 году повысится до 62 долларов США за баррель.

Несмотря на улучшение ценовой внешнеэкономической конъюнктуры, активное сальдо счета текущих операций платежного баланса сократится. Прирост валютных резервов будет меньше, чем в 2007 году.

Темп прироста реальных располагаемых денежных доходов населения в 2008 году может составить 10,6%. Инвестиции в основной капитал могут увеличиться на 13,2%. В этих условиях темпы экономического роста возрастут до 6,7%.

В соответствии с прогнозом на среднесрочный период предполагается, что цена на российскую нефть в 2010 году по первому варианту может составить 39 долларов США за баррель, по второму - 50 долларов США за баррель, по третьему - 62 доллара США за баррель. Изменение ценовой внешнеэкономической конъюнктуры скажется на развитии российской экономики. Ожидается, что объем ВВП в 2009-2010 годах может увеличиваться темпами 5,3-6,3%.

В соответствии со сценарными условиями и основными параметрами прогноза социально-экономического развития Российской Федерации на 2008 год и на период до 2010 года Правительство Российской Федерации и Банк России определили задачу снизить инфляцию в 2008 году до 6-7%, в 2009 году - до 5,5-6,5%, в 2010 году - до 5-6% (из расчета декабрь к декабрю). Указанной цели по общему уровню инфляции на потребительском рынке соответствует базовая инфляция 5-6% в 2008 году, 4,5-5,5% - в 2009 году и 4-5% - в 2010 году.

Согласно прогнозу социально-экономического развития Российской Федерации на 2008 год темпы роста внутреннего спроса могут быть несколько ниже, чем в 2007 году, укрепление рубля будет не столь интенсивным, как в предыдущие годы, что обусловливает некоторое снижение темпов роста спроса на деньги по сравнению с 2007 годом. В связи с этим Банк России предполагает в зависимости от вариантов прогноза увеличение денежного агрегата М2 на 24-30% за год.[14]

В 2009-2010 годах темпы прироста спроса на деньги будут замедляться. При этом темпы прироста денежной массы М2 могут составить 20-24% в 2009 году и 16-20% в 2010 году.

Денежная программа на 2008-2010 годы представлена в трех вариантах, соответствующих сценариям прогноза социально-экономического развития Российской Федерации на 2008-2010 годы.

В зависимости от сценарных вариантов темп прироста денежной базы в 2008 году может составить 18-24%, в 2009 году -15-20%, в 2010 году - 12-17%.

Основным источником роста денежной базы в 2008-2009 годах, как и в предшествующий период, будет увеличение чистых международных резервов (ЧМР) органов денежно-кредитного регулирования. Однако если в 2008 году по всем трем вариантам прогнозируемый прирост ЧМР будет превышать прирост денежной базы, допустимый с точки зрения достижения цели по инфляции, что потребует от органов денежно-кредитного регулирования реализации комплекса мер по абсорбированию избыточной ликвидности в банковском секторе, то начиная с 2009 года (по третьему варианту - с 2010 года) ожидается увеличение чистых внутренних активов (ЧВА) органов денежно-кредитного регулирования, в том числе - за счет наращивания валового кредита банкам. При этом в 2010 году по всем рассматриваемым вариантам кредит банкам может стать основным источником прироста денежного предложения, поскольку прогнозируется заметное повышение спроса со стороны кредитных организаций на инструменты рефинансирования Банка России.

Проект основных характеристик федерального бюджета на 2008 год и на период до 2010 года предусматривает смягчение бюджетной политики и уменьшение объема абсорбирования ликвидности в условиях существенного замедления роста остатков средств федерального правительства на счетах в Банке России.

По первому варианту денежной программы прирост ЧМР в 2008 году может сократиться до 37,9 млрд. долларов США (или около 1 трлн. рублей по фиксированному курсу доллара США к рублю на 1.01.2007) - почти в 3 раза по сравнению с ожидаемым в текущем году. В рамках данного сценария увеличение денежной базы, по оценке, не превысит 765 млрд. рублей, поэтому требуемое снижение объема ЧВА составит около 233 млрд. рублей - в основном вследствие прогнозируемого сокращения чистого кредита расширенному правительству на 220 млрд. рублей (за счет роста остатков средств на счетах в Банке России).

В соответствии со сценарными характеристиками первого варианта при прогнозируемом существенном замедлении прироста ЧМР в 2009 году (до 226 млрд. рублей) и их абсолютном снижении в 2010 году на 118 млрд. рублей для удовлетворения спроса на деньги потребуется увеличение объема чистых внутренних активов. При условии замедления в 2009-2010 годах темпов прироста остатков средств на счетах расширенного правительства в Банке России потребность в увеличении чистого кредита банкам, по оценке, возрастет с 793 млрд. рублей в 2009 году до 991 млрд. рублей в 2010 году. При этом, если в 2009 году указанная потребность почти полностью будет обеспечена за счет снижения объема ликвидности, абсорбированной Банком России в предшествующий период, то в 2010 году более чем на 80% - за счет использования инструментов Банка Росси по предоставлению денежных средств кредитным организациям.

В рамках второго варианта денежной программы, в котором прирост чистых международных резервов в 2008 году может составить 1,3 трлн. рублей, предусмотрено уменьшение ЧВА на 421 млрд. рублей. Макроэкономические характеристики, соответствующие данному сценарию (в том числе более высокие мировые цены на энергоносители), предопределяют более значительное, чем по первому варианту, увеличение суммарных остатков средств на счетах федерального правительства в Банке России. Общее снижение чистого кредита расширенному правительству по этому варианту программы может составить 370 млрд. рублей.

Второй вариант программы предусматривает, что в 2009-2010 годах прироста ЧМР (на 632 и 148 млрд. рублей соответственно) будет недостаточно для обеспечения запланированных темпов роста денежного предложения со стороны органов денежно-кредитного регулирования. Поэтому прогнозируется увеличение чистых внутренних активов на 239 и 640 млрд. рублей соответственно. Для этого в 2009 году Банку России потребуется обеспечить рост чистого кредита банкам на 663 млрд. рублей, а в 2010 году - на 955 млрд. рублей (из них около 84% - за счет увеличения объема валового кредита).

По третьему варианту денежной программы прогнозируемый прирост ЧМР в 2008 году (1,8 трлн. рублей) будет почти в 2 раза больше прироста денежной базы, допустимого с точки зрения достижения цели по инфляции. Необходимое снижение ЧВА по данному варианту программы может составить в 2008 году 866 млрд. рублей. Благоприятная внешнеэкономическая конъюнктура и ускорение темпов экономического роста станут факторами сохранения значительных налоговых поступлений в бюджет. С учетом прогнозируемой динамики остатков средств консолидированных бюджетов субъектов Российской Федерации и государственных внебюджетных фондов на счетах в Банке России снижение чистого кредита расширенному правительству по этому варианту прогнозируется в размере 770 млрд. рублей. Оставшийся прирост чистых внутренних активов будет обеспечен за счет динамики прочих чистых неклассифицированных активов.

По данному варианту денежной программы предусматривается, что и в 2009 году увеличение ЧМР будет превышать допустимый прирост денежной базы - необходимое сокращение чистых внутренних активов оценивается на уровне 295 млрд. рублей. Прогнозируемое уменьшение чистого кредита расширенному правительству в 2009 году составит 570 млрд. рублей, что существенно превысит снижение ЧВА. В этих условиях Банку России потребуется обеспечить увеличение чистого кредита банкам на 479 млрд. рублей.

В целом, указанные параметры денежной программы не являются жестко заданными и могут быть уточнены в соответствии со складывающейся макроэкономической ситуацией, изменением влияния ключевых внутренних и внешних факторов на состояние денежно-кредитной сферы. Банк России при реализации денежно-кредитной политики будет учитывать возможные риски в целях адекватного реагирования с применением инструментов, имеющихся в его распоряжении.

Для снижения темпов инфляции в 2008 году существенно ужесточается тарифная политика на продукцию естественных монополий. Ослабнет инфляционный эффект подорожания ГСМ в условиях ожидаемой понижающейся тенденции мировых цен на нефть. Таким образом, динамика потребительских цен в 2008 году будет в большей степени, чем в прошлом, определяться факторами роста доходов населения и денежного предложения.

Однако даже успешная реализация всего это пакета мер может затормозить инфляцию не более, чем на 1%, уверены в Минэкономразвития. Вместе с тем, сохраняется риск того, то эти меры не смогут быть воплощены в жизнь. Во-первых, сохраняется угроза более высокого, чем прогнозируется (15-20%), роста цен на услуги жилищно-коммунального хозяйства в случае непринятия поправок в Федеральный закон № 210-ФЗ «Об основах регулирования тарифов организаций коммунального хозяйства». Во-вторых, может сохраниться тенденция значительного разрыва между ростом доходов населения (20% в номинальном выражении) и ростом предложения товаров (6-7,5%), особенно отечественного производства (2,4%).

Заключение

Таким образом, можно отметить, что каковы бы ни были якобы «позитивные» функции инфляции, выходя из-под контроля и даже оставаясь относительно слабой, регулируемой, она оказывает на ход экономического развития целый комплекс сугубо отрицательных, негативных влияний.

Инфляция (и это общепризнанно) сужает мотивы к трудовой деятельности, ибо она подрывает возможности нормальной реализации ценовых заработков. Инфляция, особенно в условиях существенного роста цен, усиливает социальную дифференциацию населения, разрыв между «крайними» группами получателей доходов.

Негативная функция инфляции состоит также в том, что она сужает возможности накопления. Сбережения в ликвидной форме сокращаются, частично принимают натуральную форму (скупку недвижимости). Соотношение между потребляемой и сберегаемой частями доходов сдвигается в сторону потребления. Выпуск ценных бумаг нередко не достигает желаемой цели, ибо оказывается не в состоянии «связать» деньги у населения.

Инфляция ослабляет позиции властных структур. Стремление государственных органов получить посредством эмиссии дополнительные средства для решения неотложных задач имеет своим следствием рост недовольства, усиление нажима со стороны различных социальных групп в целях увеличения заработков, получения дополнительных льгот и субсидий. Снижается доверие к программам и мероприятиям, намечаемым и проводимым правительством. Реакция населения на ухудшение условий на потребительском рынке, в производстве принимает нередко довольно острые формы.

К негативным последствиям инфляционных процессов в современной России относятся:

снижение реальных доходов населения (при неравномерном росте номинальных доходов);

обесценение сбережений населения (повышение процентов на вклады, как правило, не компенсирует падение реальных размеров сбережений);

потеря у производителей заинтересованности в создании вещественных товаров (увеличивается выпуск товаров низкого качества, сокращается производство относительно дешевых товаров);

усиление диспропорций между производством промышленной и сельскохозяйственной продукции;

ограничение продажи сельскохозяйственных продуктов в силу снижения заинтересованности, в ожидании повышения цен на продовольствие;

ухудшение условий жизни преимущественно у представителей социальных групп с твердыми доходами (пенсионеров, служащих, студентов, чьи доходы формируются за счет госбюджета).

Инфляция есть лишь форма проявления той или иной диспропорции, т.е. следствие какого-либо явления. Причины инфляции лежат в нарушении пропорций производства, денег, обмена и распределения.

Следовательно, восстановление этих пропорций автоматически избавляет экономику от основного инфляционного потенциала. Соблюдение подобных пропорций общественного производства в современных условиях требует не только проведения мероприятий по экономическому, институциональному, законодательному и социальному реформированию, но и внедрения современной модели макроэкономического равновесия.

Список литературы

1. Вите О.Т., Афанасьев М.П. Инфляция издержек и финансовая стабилизация // Проблемы экономики. 2005. №12. С. 7

2. Горегляд В.П. Инфляция вне конкуренции // Коммерсантъ, 2006. №67. С. 5

3. Дубовский С.В. Прогнозирование инфляции и обменного курса рубля в российской нестационарной экономике. – М., 2001.

4. Зотин А. Такая разная инфляция // Финанс. 2007. №.35. С. 16

5. Кравченко П.П. Причины инфляции в России // Менеджмент в России и за рубежом. 2005. №5. С. 16

6. Красавина Л.Н. Необходим комплекс мер для снижения темпа инфляции в России // Банковское дело. 2006. №8. С. 14

7. Кураков Л.П., Яковлев Г.Е. Курс экономической теории. – М.: Гелиос АРВ, 2005.

8. Макаревич Л. Сражение с инфляцией // Российская Федерация сегодня. 2001. №6. С. 42

9. Моисеев С. Инфляция: Современный взгляд на вечную проблему. М., 2004.

10.Основные направления единой государственной денежно-кредитной политики на 2008 год (Одобрено Советом директоров Банка России 18.06.2007 г.). М., 2007.

11.Попов А.И. Экономическая теория. – СПб.: Питер Пресс, 2006.

12.Тарасевич Л.С., Гребенников П.И., Леусский А.И. Макроэкономика: Учебник для вузов Изд. 6-е, испр., доп. М., 2006.

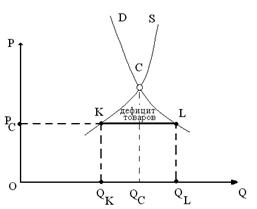

Приложения

Рисунок 1.

Рисунок 2.

Рисунок 3.

[1] Моисеев С. Инфляция: Современный взгляд на вечную проблему. М., 2004. С. 126

[2] Кураков Л.П., Яковлев Г.Е. Курс экономической теории. – М.: Гелиос АРВ, 2005. С. 154

[3] Кураков Л.П., Яковлев Г.Е. Курс экономической теории. – М.: Гелиос АРВ, 2005. С. 156

[4] Попов А.И. Экономическая теория. – СПб.: Питер Пресс, 2006. С. 156

[5] Попов А.И. Экономическая теория. – СПб.: Питер Пресс, 2006. С. 158

[6] Попов А.И. Экономическая теория. – СПб.: Питер Пресс, 2006. С. 161

[7] Макаревич Л. Сражение с инфляцией // Российская Федерация сегодня. 2001. №6. С. 43

[8] Макаревич Л. Сражение с инфляцией // Российская Федерация сегодня. 2001. №6. С. 40

[9] Моисеев С. Инфляция: Современный взгляд на вечную проблему. М., 2004. С. 128

[10] Моисеев С. Инфляция: Современный взгляд на вечную проблему. М., 2004. С. 131

[11] Красавина Л.Н. Необходим комплекс мер для снижения темпа инфляции в России // Банковское дело. 2006. №8. С. 18

[12] Кравченко П.П. Причины инфляции в России // Менеджмент в России и за рубежом. 2005. №5. С. 31

[13] Основные направления единой государственной денежно-кредитной политики на 2008 год (Одобрено Советом директоров Банка России 18.06.2007 г.). М., 2007. С. 21

[14] Основные направления единой государственной денежно-кредитной политики на 2008 год (Одобрено Советом директоров Банка России 18.06.2007 г.). М., 2007. С. 24