2020-01-15

2020-01-15 251

251

В Российской Федерации создание и функционирование коммерческих банков основываются на Законе РФ «О банках и банковской деятельности».

Коммерческим банком является учреждение, осуществляющее на договорных условиях кредитно-расчетное и иное банковское обслуживание юридических и физических лиц путем совершения операций и оказания услуг, что предусмотрено вышеуказанным Законом РФ. Основной целью их деятельности является получение прибыли. Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Коммерческие банки действуют на основании лицензий на совершение банковских операций, получаемых от ЦБ РФ. Банки имеют право создавать дочерние банки и дочерние кредитные учреждения. В России банки могут создаваться на основе любой формы собственности – частной, коллективной, акционерной, смешанной. Для формирования уставных капиталов российских банков допускается привлечение иностранных инвестиций.

По способу формирования уставного капитала банки подразделяются на акционерные и паевые. Для акционерного банка характерно, что собственником его капитала выступает само общество, т.е. банк. Паевые коммерческие банки организованы на принципах общества с ограниченной ответственностью, т.е. общества, ответственность каждого пайщика которого ограничена пределами его вклада в общий капитал банка.

Организационное устройство коммерческих банков соответствует общепринятой схеме управления акционерного общества. Высшим органом коммерческого банка является Общее собрание акционеров, которое должно проходить не реже одного раза в год. На нем присутствуют представители всех акционеров банка при наличии у них доверенностей. Общее руководство деятельностью банка осуществляет Совет банка, который определяет порядок и сроки выборов его членов, общие направления деятельности банка, рассматривает проекты кредитных и других планов банка, утверждает планы доходов и расходов и прибыли банка, рассматривает вопросы об открытии и закрытии филиалов банка и другие вопросы, связанные с деятельностью банка, его взаимоотношениями с клиентами и перспективами его развития. Непосредственно деятельностью коммерческого банка руководит Правление. Правление состоит из председателя Правления (президента), его заместителей (вице-президентов) и других членов. При Правлении банка обычно создаются кредитный комитет и ревизионная комиссия. В функции кредитного комитета входят: разработка кредитной политики банка, структуры привлекаемых средств и их размещения; разработка заключений по предоставлению наиболее крупных ссуд (превышающих установленные лимиты); рассмотрение вопросов, связанных с инвестированием, ведением трастовых операций. Ревизионная комиссия избирается общим собранием участников и подотчетна Совету банка. Результаты проведенных проверок комиссия направляет Правлению банка.

Основными функциями КБ являются следующие:

– аккумулирование временно свободных денежных средств и превращение их в капитал, кредитование организаций и населения, осуществление расчетов и платежей в хозяйстве, эмиссионно-учредительская функция, консультирование, представление экономической и финансовой информации, расчетно-кассовое обслуживание юридических лиц, контроль за движением денежных средств по различным счетам и кассам, инвестиционная деятельность и ее анализ, посредничество, трастовое управление, факторинговые и брокерские операции.

Банки аккумулируют денежные доходы и сбережения в форме вкладов. Привлеченные средства банк использует для кредитования государства, юридических и физических лиц. Одной из функций коммерческих банков является обеспечение расчетно-платежного механизма. Выступая в качестве посредников в платежах, банки выполняют для своих клиентов операции, связанные с проведением расчетов и платежей. Эмиссионно-учредительская функция осуществляется коммерческими банками путем выпуска и размещения ценных бумаг. Располагая возможностями постоянно контролировать экономическую ситуацию, коммерческие банки оказывают клиентам консультационные услуги.

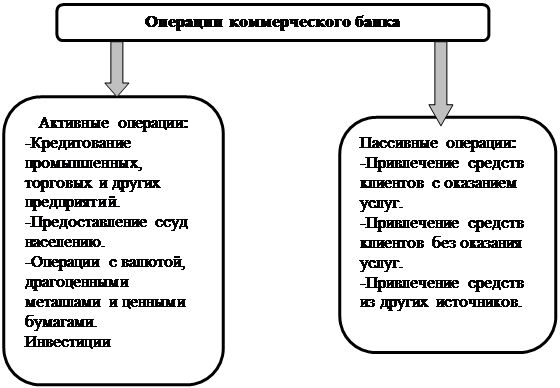

Экономическую основу операций банка составляет движение денежных средств. В условиях рыночной экономики все операции коммерческого банка можно условно разделить на три основные группы, что видно из рисунка 1:

– пассивные операции, операции по привлечению средств в банк и формирование его ресурсов;

– активные операции размещение ресурсов банка;

Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной деятельности должны располагать определенной суммой денежных средств, т.е. ресурсами.

Рисунок 1. Основные операции коммерческого банка

Масштабы деятельности банков зависят от совокупности объема ресурсов, которыми они располагают и особенно от суммы привлеченных ресурсов. Банковские ресурсы представляют собой совокупность собственных и привлеченных средств, имеющихся в его распоряжении и используемых для осуществления активных операций.[15 c.56]

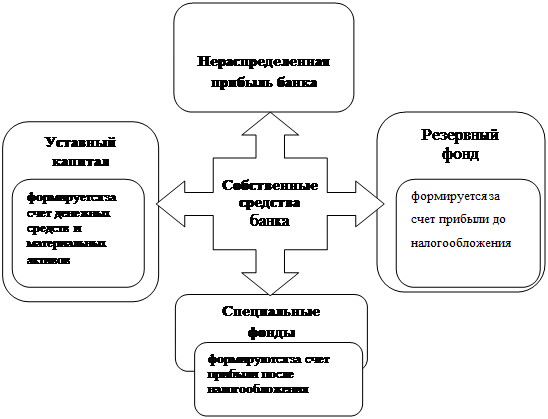

Под собственными средствами банка следует понимать различные фонды, создаваемые банком для обеспечения его финансовой устойчивости, коммерческой и хозяйственной деятельности, а также полученную прибыль по результатам деятельности текущего и прошлых лет.

Собственные средства банка состоят из различных фондов, имеющих свое целевое назначение и различные источники формирования, которые в обобщенном виде можно представить на рисунке 2.

Рисунок 2. Формирование собственных средств коммерческого банка

Привлеченные средства банков покрывают большую часть всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Это депозиты вклад, а также расчетные, текущие счета клиентов и корреспондентские счета. Роль их исключительно велика. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Привлекаемые банками средства разнообразны по составу. Главными их видами являются средства, привлеченные банками в процессе работы с клиентурой, средства, аккумулированные путем выпуска собственных долговых обязательств депозитных и сберегательных сертификатов, векселей, облигаций и средства, позаимствованные у других кредитных учреждений посредством межбанковского кредита и ссуд ЦБ РФ.

Однако депозиты являются не единственным источником привлечения средств. На практике выделяют также недепозитные источники привлечения ресурсов в банки, к которым можно отнести: получение займов на межбанковском рынке; соглашение о продаже ценных бумаг с обратным выкупом, учет векселей и получение ссуд у ЦБ РФ; продажа банковских акцептов; выпуск коммерческих бумаг.

Российские банки из этих источников в основном используют межбанковские кредиты и кредиты ЦБ РФ. На рынке межбанковских кредитов продаются и покупаются средства, находящиеся на корреспондентских счетах в ЦБ РФ. Кредиты ЦБ РФ в настоящее время в основном предоставляются коммерческим банкам в порядке рефинансирования, т.е. по сути дела распределяются, на конкурсной основе, а также в форме ломбардных кредитов. При этом только 10% централизованных кредитов продаются банкам на конкурсной основе. Каждый банк может приобрести не более 25% кредитов, выставленных на аукцион. Но межбанковский кредит является основным источником заемных ресурсов коммерческих банков, источником средств для поддержания платежеспособности баланса и обеспечения бесперебойности выполнения обязательств.

Централизованные и межбанковские кредиты удобны тем, что они поступают в распоряжение банка-заемщика практически немедленно и не требуют резервного обеспечения, поскольку не являются вкладами. Значение рынка межбанковских кредитов состоит в том, что, перераспределяя избыточные для некоторых банков ресурсы, этот рынок повышает эффективность использования кредитных ресурсов банковской системой в целом. Кроме того, наличие развитого рынка межбанковских кредитов позволяет меньшие средства держать в оперативных резервах банков для поддержания их ликвидности.