2020-01-15

2020-01-15 111

111

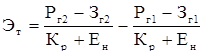

Экономический эффект  от внедрения на производстве САПР гальванических процессов получения композитных покрытий с учетом того, что количество проектов, выполняемых проектной организацией вручную, не будет превышать количество проектов, выполняемых той же организацией с использованием разрабатываемой САПР, можно рассчитать по следующей зависимости:

от внедрения на производстве САПР гальванических процессов получения композитных покрытий с учетом того, что количество проектов, выполняемых проектной организацией вручную, не будет превышать количество проектов, выполняемых той же организацией с использованием разрабатываемой САПР, можно рассчитать по следующей зависимости:

, 39)

, 39)

где Зг1, Зг2 - годовые затраты до и после внедрения САПР, соответственно, руб.;

Рг1, Рг2 - годовой результат (стоимость реализованных проектов) до и после внедрения САПР, соответственно, руб.;

Кр - норма реновации основных фондов, определяемая с учетом фактора времени;

Ен - норматив приведения разновременных затрат и результатов, численно равный коэффициенту эффективности капитальных вложений.

Ен = 0,15.

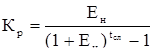

Норма реновации основных фондов определяется по формуле:

, (40)

, (40)

где tсл - срок службы системы (3-4 года).

Принимаем tсл = 4 года.

Получаем по формуле (40)

Кр = 0,2.

Годовые затраты определяются по формуле:

, (41)

, (41)

где Иг - годовые текущие издержки при производстве продукции, руб.;

Кt - единовременные затраты, руб.;

Кпр - предпроизводственные затраты, руб.;

аt = 1;

at1 = 1,15 - коэффициенты приведения к текущему году.

При автоматизированном проектировании в составе годовых затрат учитываются:

Иг - годовые затраты на стадии разработки проекта в условиях САПР без учета амортизационных отчислений, руб.;

Кt - затраты на приобретение комплекса технических средств САПР, руб.;

Кпр - затраты на создание комплекса технических и программных средств, руб.

При ручном проектировании в составе годовых затрат учитываются только затраты на стадии разработки проекта (Иг).

Стоимость реализованных проектов рассчитывается по формуле:

, (42)

, (42)

где Цпр - цена проекта, руб.;

N - количество реализуемых проектов в год, шт.