2020-01-15

2020-01-15 288

288«Вертикаль»

Существует два методологических подхода к оценке эффективности систем профессиональной подготовки кадров, которые заключаются, во-первых, в определении отношения интегрального социально-экономического эффекта, выраженного в стоимостной форме, полученного в результате реализации процесса обучения к общей сумме затрат, обусловивших этот эффект; во-вторых, в соизмерении полученного конечного результата, образующегося при решении задач профессиональной подготовки персонала, с предварительно поставленным руководством предприятия заданием или целью.

В случае применения первого из указанных подходов оценка социально-экономической эффективности функционирования системы профессионального образования будет выражать уровень затрат труда и ресурсов на единицу полученного эффекта. Эта форма оценки эффективности характеризует меру отдачи или меру результативности, выраженную в виде полученного эффекта с каждой единицы затрат, произведенных в процессе обучения. Стоимостная оценка затрат на обучение обычно не вызывает особых затруднений.

Наиболее признанными методами оценки эффективности вложений в ресурсы являются:

· затратный метод (в этом случае эффект относится к сумме текущих затрат);

· ресурсный метод (полученный эффект относится к стоимости использованных ресурсов, например, основных фондов);

· затратно-ресурсный метод (полученный эффект относится к общей сумме текущих затрат и использованных ресурсов).

Не вдаваясь в подробности относительно недостатков и достоинств перечисленных методов, заметим, что затратно-ресурсный метод позволяет получить более комплексную оценку затрат в процессе подготовки персонала.

Более сложной в методологическом отношении является проблема стоимостной оценки эффекта, получаемого вследствие функционирования системы подготовки персонала. В настоящее время отсутствуют приемлемые подходы достоверной количественной оценки социального эффекта, имеют место определенные методологические сложности измерения экономического эффекта, обусловленного процессом подготовки персонала.

Рассматривая вложения в подготовку персонала как инвестиции, расчет экономической эффективности можно провести с помощью интегральных показателей инвестиционного проекта, включающего в себя следующий ряд показателей:

· чистый дисконтированный доход;

· внутреннюю норму доходности;

· индекс доходности;

· период окупаемости затрат.

А затем выбрать лучший проект из альтернативных вариантов при создании системы подготовки персонала для данного предприятия.

Эффективно действующая система подготовки персонала должна обеспечивать максимальное использование трудового потенциала работника. Трудовой потенциал (ТП) представляет собой совокупность физических и духовных свойств отдельного работника, позволяющих достигать определенных производственных результатов при заданных условиях, а также способность к совершенствованию в трудовой деятельности и решению новых задач, возникающих в результате изменений в производстве. Вторая часть определения показывает важность адаптации трудового потенциала при изменениях на производстве, которые происходят на предприятии в условиях инноваций.

Авторы Ю.Г. Олегов и П.В. Журавлев предлагают трудовой потенциал работника представить тремя элементами:

· психофизиологический потенциал – состояние здоровья, работоспособность, выносливость, тип нервной системы;

· квалификационный потенциал - объем, глубина, разносторонность общих и профессиональных знаний, умений, навыков, обусловливающих способность работника выполнять труд определенного содержания и сложности, опыт;

· личностный потенциал - уровень грамотности и социальной зрелости, степень усвоения работником трудовых норм, ценности, интересы, потребности и запросы в процессе трудовой деятельности.

Результативность труда персонала существенно зависит от скоординированного взаимодействия и развития вышеуказанных потенциалов, что является основной задачей системы управления персоналом.

Профессиональный рост персонала повышает трудовой потенциал предприятия, представляет собой совокупность трудоспособных работников, которые способны решать поставленные задачи при определенных организационно-технических условиях. Трудовой потенциал предприятия можно охарактеризовать структурой, которая представляет собой соотношение психофизических, демографических и других характеристик групп работников и отношений между ними. Количественные показатели трудового потенциала отражают, как правило, совокупный фонд рабочего времени. Как сложное и многоструктурное социально-экономическое образование в работе авторов Ю.Г. Одегова и В.П. Журавлева предлагается представить трудовой потенциал предприятия следующими компонентами: кадровой, профессиональной, квалификационной и организационной.

Кадровая компонента определяется профессиональными знаниями, умениями, навыками, обусловливающими профессиональную компетентность (квалификационный потенциал) и познавательные способности (образовательный потенциал).

Профессиональная компонента связана с изменениями в карьере и содержании труда под влиянием инноваций, усложняющих функциональное содержание трудовых операций.

Квалификационная компонента соответствует качественным изменениям в трудовом потенциале и выражается в росте умений, знаний, навыков.

Организационная компонента определяет эффективность функционирования трудового коллектива как системы в целом, а также каждого работника в отдельности и непосредственно связана с эффективным использованием трудового потенциала.

Структуризация трудового потенциала позволяет анализировать состояние персонала, определять источники экстенсивного и интенсивного роста трудового потенциала. Заметим, что в разрезе нашего исследования кадровая составляющая трудового потенциала представляет наибольший интерес. Ее значимость показывает и анализ трудового потенциала. Под влиянием факторов, ее составляющих, а таковым являются образовательный, профессиональный, технический и культурный уровни персонала, происходит развитие и совершенствование работников.

Необходимо также отметить, что после зарплаты бюджет профессиональногоюобучения современных компаний является второй поювеличинеюстатьейюрасходов, поэтомуюнеобходимоютщательно вести учет затрат в подсистеме развития персонала, потому что в условиях инноваций и ограниченности инвестиционных ресурсов эффективноеювложениеювюподготовку персонала становится мощным дополнительным инвестиционным ресурсом.

Исследования по оценке экономической эффективности подготовки персонала встречаются очень редко. Представляет большой интерес методологический подход проф. В.А Антропова по оценке эффективности функционирования системы высшего и среднего профессионального образования при подготовке кадров для промышленности с помощью критериального показателя, учитывающего профессиональный уровень, личностные характеристики и качество подготовки специалиста. Однако практическая реализация этого подхода пока затруднительна, так как в настоящее время не разработаны методики определения величины эффекта, образующегося в сфере производства от использования того или иного специалиста.

Поэтому объективную трудность вызывает оценка эффективности повышения качества процесса подготовки персонала в связи с результатом деятельности предприятия в условиях инноваций по любому из вышеуказанных показателей профессионального обучения. Более того, предприятия при инновациях привлекают инвестиционные ресурсы и вынуждены в условиях неопределенности еще на предынвестиционной фазе проекта уметь прогнозировать эффективность вложений в подготовку персонала.

На концептуальном уровне просматривается решение данной проблемы при представлении вложений в подготовку персонала в форме инвестиционного проекта.

Применительно к подготовке персонала этот подход позволяет нам сгруппировать определенным образом экономические показатели состояния трудового потенциала предприятия в условиях инноваций.

Исходные показатели дают наиболее общую характеристику состояния трудового потенциала предприятия в момент начала инвестиционного проекта, а также состояние регионального рынка труда. Они характеризуют состояние системы профессионального обучения и предполагаемые затраты, связанные с первоначальными вложениями в подготовку персонала, способного успешно осуществить инновацию. Предполагаемые первоначальные затраты на подготовку персонала выступают в качестве одного из первичных показателей отбора инвестиционного проекта. Этот показатель может стать основным ограничителем инвестиций в подготовку персонала. Следует иметь в виду, что инвестиции в подготовку персонала включают:

· капиталовложения, связанные с ремонтом учебной базы и приобретением оборудования;

· прямые связанные издержки - транспортировка, монтаж, пусконаладочные работы в учебных классах;

· дополнительные вложения, обусловленные специальной подготовкой преподавателей-консультантов, различные предварительные исследования;

· сопутствующие затраты - создание необходимых учебных материалов и приобретение комплектующих для обеспечения учебного процесса.

Развитие инвестиционного процесса при подготовке персонала предприятия в условиях инноваций можно охарактеризовать группой промежуточных показателей. Они позволяют оценить эффективность и рациональность используемых в учебном процессе ресурсов, в  частности, основных фондов через показатели капиталоемкости, энергоемкости, капиталоотдачи и трудоемкости.

частности, основных фондов через показатели капиталоемкости, энергоемкости, капиталоотдачи и трудоемкости.

Показатели прибыльности (рентабельности), связанные с получением прибыли, характеризуют увеличение производительности труда за счет использования обученного персонала.

Так, в работе приводится методика американской компании «Хониуэлл», позволяющая рассчитать эффект воздействия программы обучения работников на повышение производительности труда и качество продукции по формуле (1):

Ε = P Ч N Ч V Ч K – N Ч Z, (1)

где P – продолжительность воздействия программы на производительность труда и другие факторы результативности;

N - число обученных работников;

V - стоимостная оценка различий в результативности лучших и средних работников, выполняющих одинаковую работу;

К - коэффициент, характеризующий эффект обучения работников (рост результативности, выраженный в долях, например, повышение производительности труда);

Z - затраты на обучение одного работника.

Стоимостная оценка различия в результативности представляет собой соотношение оценок значения для предприятия результатов труда (могут быть учтены производительность труда, качество работы, экономия ресурсов) лучших и средних работников, исполняющих одинаковую работу. Стоимостная оценка различия в ООО «Вертикаль» равняется 15 тыс. долларов, эффективность обучения (К) – 3/4 этой величины. Эффективность воздействия программы обучения 20 работников на повышение производительности труда и качества продукции в предположении, что стоимость программы (в расчете на слушателя) составляет 1 тыс. долларов, а эффективность программы имеет место в течение 2 лет, составит 430 тыс. долларов (2Ч20Ч15000Ч0,7520 –- 20Ч1000 = 2500).

Показатели финансового состояния - это коэффициенты, характеризующие деловую активность, прибыльность создаваемого производства, ликвидность оборотных активов и структуру пассивов. Они могут дать полезную информацию о состоянии инвестиционного проекта в эксплуатационной фазе и о рентабельности системы подготовки персонала. Трудовой потенциал предприятия, который получается в результате функционирования системы подготовки персонала, с помощью показателей можно рассчитать по формуле (2):

ТПО = Ч р Ч С р Ч З р Ч К к Ч К п, (2)

где Чр - общая численность персонала;

С - показатель средней продолжительности трудовой деятельности работника в течение года;

3Р - показатель закрепляемости персонала, рассчитываемый по формуле (3):

З р = d 3 + λ (l – d 3), (3)

где d3 - удельный вес закрепляемости работников, %

X - длительность периода трудовой деятельности работника принятого, но не закрепившегося в организации;

Кх - показатель квалификации работников, рассчитываемый по формуле (4):

К К = 1 + V (μ - 1),(4)

где V - удельный вес квалифицированных работников в общей численности;

μ - коэффициент редукции труда (уменьшение, ослабление или переход от сложного к простому);

KП - показатель роста производительности труда при различной возрастной и половой структуре коллектива.

Формирование трудового потенциала предприятия для успешного осуществления инноваций начинается на этапе планирования численности персонала и профессионально-квалификационной структуры трудового коллектива. Поэтому успех вложений в подготовку персонала будет существенно зависеть как от качества планирования, так и от региональных особенностей расположения предприятия.

Все вышеперечисленные промежуточные показатели характеризуют инвестиционный процесс подготовки персонала и связаны в основном с конкретной фазой жизненного цикла проекта. Они не дают оценить результативность процесса в целом. Промежуточные показатели выступают как бы опорными точками в реализации проекта и позволяют контролировать промежуточные результаты.

Наиболее важными при оценке инвестиций являются группы результативных показателей. Они позволяют для данного предприятия в условиях инноваций выбрать лучший из нескольких альтернативных проектов инвестирования процесса подготовки персонала.

Реализация инвестиционного процесса подготовки персонала и вероятность достижения запланированных результатов определяются:

1. динамикой потока инвестиций, обеспечивающих непрерывное финансирование;

2. своевременной подготовкой персонала, способного обеспечить получение дополнительной прибыли за счет увеличения производительности труда и в значительной степени покрыть затраты, понесенные инвестором в процессе инвестиций с приемлемой для него доходностью на вложенный капитал.

Экономический анализ инвестиционного процесса подготовки персонала целесообразно проводить по оценке реального сохранения покупательной ценности вложенных средств в течение всего процесса инвестирования с обеспечением достаточного прироста средств в СУП при более производительном труде обученного персонала.

Использование интегральных показателей инвестиционного проекта для анализа и управления процессом подготовки персонала является сложной задачей в методическом плане, так как результаты, получаемые при реализации инновационного проекта на предприятии, являются функцией многих факторов.

В этой связи необходимы разработки, позволяющие оценивать составляющую социально-экономической эффективности проектов, обусловленную подготовкой персонала. Предлагаю при расчете экономической эффективности проектов по совершенствованию управления персоналом пользоваться методическими рекомендациями по оценке эффективности инвестиционных проектов и их отбору для финансирования (утвержденных Госстроем, Министерством экономики, Министерством финансов и Госпромом РФ 7 -12/47 от 31.03.1994г).

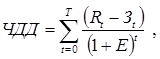

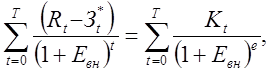

Прирост стоимости капитала предприятия за счет инвестиций в подготовку персонала можно охарактеризовать показателем чистого дисконтированного дохода (ЧДД), определяемого как сумма эффектов за Безрасчетный период. ЧДД от вложений в подготовку персонала определяется как сумма эффектов, полученных от вложений в подготовку персонала за весь расчетный период и приведенных к начальному шагу. Под расчетным периодом мы будем понимать количество трудовых лет работы после прохождения обучения,

(5)

(5)

Где Rt - результаты, достигаемые на t-u шаге расчета, обусловленные обучением;

Зt - затраты, связанные с подготовкой персонала, осуществляемые на том же шаге;

Е - норма дисконта или внутренняя норма эффективности вложений;

Т - расчетный период, при котором заканчивается или прекращается инвестиционный процесс.

В качестве результата Rt целесообразно принять увеличившийся объем производства в стоимостном выражении на t-м шаге расчета относительно шага t-1 за счет более производительной работы обученного персонала.

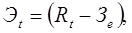

Эффект, достигаемый на t-м шаге от вложений в подготовку персонала или доход от инвестиций в подготовку персонала, -

(6)

(6)

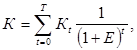

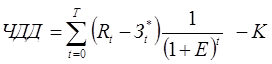

Если ЧДД инвестиционного проекта на подготовку персонала положителен при данной норме дисконта, то проект является эффективным и можно рассматривать вопрос о его принятии. Как показывает практика, удобнее пользоваться модифицированной формулой для определения ЧДД. Для этого из состава затрат исключают капитальные вложения по созданию системы подготовки персонала (К). Тогда

(7)

(7)

где Кt - капиталовложения в создание системы подготовки персонала на t-м шаге.

где Кt - капиталовложения в создание системы подготовки персонала на t-м шаге.

Если обозначим затраты без капиталовложений  , то

, то

(8)

(8)

Показатель ЧДД является наиболее точным и надежным, однако, являясь, по сути, абсолютным показателем, он определяет потенциальную прибыль в инвестиционном проекте, но не величину отдачи от инвестиций. Поэтому целесообразно использовать относительные показатели, позволяющие оценить эффективность этого процесса.

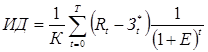

Индекс доходности (ИД) представляет собой отношение суммы приведенных эффектов к величине капиталовложений

(9)

(9)

Индекс доходности обладает тем преимуществом, что позволяет оценивать любые варианты проектов через приведение к общему основанию независимо от размера капиталовложений. Если ИД>1, то это говорит о том, что отдача на каждый вложенный 1 рубль больше на величину превышения ИД над единицей.

Одним из наиболее полезных и часто используемых показателей эффективности инвестиций является, как известно, внутренняя норма доходности (ВНД), которая представляет собой такое значение нормы дисконта, при котором ЧДД равен нулю, то есть величина дисконтированного дохода равна приведенным капиталовложениям. Значение ВНД определяется как решение уравнения

(10)

(10)

где Евн - внутренняя норма доходности вложений в обучение.

С точки зрения инвестора, ВНД характеризует предельную эффективность капиталов или тот максимальный доход, который можно получить на единицу инвестируемого капитала. Если он превышает требуемую инвестором норму прибыли, то инвестиции в процесс подготовки персонала оправданы.

Из традиционных методов оценки инвестиционных процессов известен показатель срока или периода окупаемости (ПО) - отрезок времени, необходимый для возмещения объема инвестиций. Он определяется путем деления величины капитальных первоначальных затрат на приток денежных средств в результате прироста доходов или снижения затрат.

Приводимые критерии оценки эффективности инвестиционного процесса подготовки персонала показывают сложность интересов и целей, участвующих в нем субъектов и позволяют оценить затраты и эффект, полученный от вложений в систему подготовки персонала.

Заключение

О состоянии разработанности темы дипломной работы позволяет судить краткий обзор литературы. При написании дипломной работы были использованы книги таких авторов как Турчинов А.И. «Профессионализация и кадровая политика: проблемы развития и практики»[4], Климов Е.А. «Психология профессионального самоопределения»[5], в них изложены сущность профессии, её роль и значение для человека и общества в целом.

Рассмотрением в различном контексте понятия «профессия», а также основные подходы к данному феномену занимались такие исследователи как Александрова Т.Л. (Методологические проблемы социологии профессий); [6]

Кораблёва Г.Б. (Институциональный подход к исследованию связи профессии и образования)[7].

Практика управления персоналом обобщена в учебнике под редакцией А.И. Турчинова «Управление персоналом»,[8] где представлены преимущественно с социологических позиций, теоретические положения, имеющие непосредственное отношение к управлению персоналом в России.

Ответственность, организационные и правовые основы системы государственной службы рассматриваются Овсянко Д. М. в учебном пособии «Государственная служба Российской Федерации»[9], а Н.И. Глазунова в учебнике «Система государственного управления»[10] предлагает в качестве рассмотрения существующее состояние системы государственного управления в контексте функционирования гражданского общества.

Экономические вопросы в системе организации и управления учреждениями здравоохранения Н.Г. Шамшуриной «Экономика лечебно-профилактического учреждения»[11] и И.Т. Тросановым (Маркетинг в системе здравоохранения).[12]

Для оценки современного состояния темы исследования рассмотрены материалы методологического семинара, проведенного в 2005 году аппаратом Совета Федерации Федерального Собрания РФ совместно с Российской Академией государственной службы (РАГС) при Президенте РФ «Государственная служба России: проблемы становления и развития».[13] Доклады участников семинара охватывают многие грани государственной службы, которые можно использовать как теоретические основы ее кадрового обеспечения. Позиции и подходы авторов не всегда совпадают, являются дискуссионными, что побуждает к творческому поиску истины.

Большинство источников по управлению персоналом в основном освещает либо вопросы управления персоналом в коммерческих структурах, либо вопросы правового регулирования федеральной государственной службы, либо вопросы государственной службы в субъектах Федерации.

По применению на практике норм, изложенных в действующем законодательстве,[14] по данной теме существует определенный дефицит правовой информации.

Вышеприведенные факты позволяют сделать вывод о том, что данная тема раскрыта не в полной мере, и потому нуждается в исследовании и дальнейшей разработке.

Список использованной литературы

1. Экономика и управление недвижимостью: Учебник для вузов/Под общ. ред. П.Г. Грабового. - Смоленск: Изд-во "Смолин Плюс", М.: Изд-во "АСВ", 2004

2. Баканов М. И. Шеремет А. Д. Теория экономического анализа. - М.: Финансы и статистика, 1994.

3. Справочник финансиста предприятия. - М.: ИНФРА-М, 1996.

4. Управленческое консультирование в 2-х т. Т.2: пер. с англ. - М.: СП Интерэксперт, 1992.

5. Холт Роберт Н. Основы финансового менеджмента. - Пер. с англ. - М: Дело, 1993.

6. Белолипецкий В. Г. Финансы фирмы: Курс лекций/ Под ред. И. П. Мерзлякова. - М.: Инфра-М, 1999. - 298 с.

7. Бухалков М.И. “Внутрифирменное планирование: Учебник”, ИНФРА-М - 2002, с.400

8. Куксов А. Планирование деятельности предприятия // Экономист - 1999 -№6.-С 61-67.

9. Шим Д.К., Сигел Д.Г. “Основы коммерческого бюджетирования. Пошаговое руководство.”, Азбука - 2001, с.496

10. Щиборщ К.В. Бюджетирование деятельности промышленных предприятий России.. М.: Издательство «Дело и Сервис», 2001г. 544 с.

11. Годин А.М. Бюджет и бюджетная система Издательский дом Дашков и К - 2001, с.276

12. Ирвин Д. Финансовый контроль: Пер. с англ./ под ред. И.И. Елисеевой. – М.: Финансы и статистика, 2002. – 256 с.: ил

13. Карпов А.В. "100% практического бюджетирования". Книга 1. "Бюджетирование, как инструмент управления", Издательство «Бизнес», 2003г.,392с.

14. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учеб. пособие для вузов/Пер. с франц. Под ред. Я.В. Соколова. - М.: Финансы, ЮНИТИ, 1997. - 576 с.

15. Колесников С.Н. Статья «Бюджетирование: теория, реальность и реализация «. С сайта Налоговое, управленческое и финансовое консультирование " - http://www.econ-profi.ru.

16. Сайт «Корпоративный Менеджмент» http://www.cfin.ru

17. Сайт «Финансовое планирование, бюджетирование и прогнозирование» http://www.Budgeting.ru

18. Скалозубова Н.А., Штейнман М.Я. Финансовое планирование. – М.: Финансы, 1998. – 413 с.

19. Фомин П.А. КИС:Бюджетирование – теория и практика производственно-финансового планирования и анализа. Финансы и кредит, 1/2003.

20. Наумов А.И., Виханский О.С. Менеджмент. – М.: «Гардарики», 1996.

21. Овсийчук М. Ф., Сидельников Л. Б. Финансовый менеджмент: методы инвестирования капитала. – М.: Юрайт, 1994 г.- 180с.

22. Павлова Л.Н. Финансовый менеджмент в предприятиях и коммерческих организациях. - М.: ИНФРА-М, 1996. - 392с.

23. Стоянова Е.С. Финансовый менеджмент. Российская практика.- М.: Перспектива, 1994 - 193с.

24. Теория организации и практика управления. – М.: «Высшая школа», 2001.

25. Уткин Э.А. Финансовое управление. - М.: Финансы и статистика, 1996. - 307с.

26. Финансовый менеджмент: Учебник для вузов / Г.Б.Поляк и др.;

[1] Топчий Л.В. Управление персоналом в условиях рыночной экономики. – М.: Дело., 2002. – 178 с.

[2] Базарова Т.Ю., Еремина Б. Л. Управление персоналом. - М.: Издательство Высшая школа, 2006. 288 с.

[3] Устав ООО «Вертикаль»

[4] Турчинов А.И. Профессионализация и кадровая политика: проблемы развития и практики.//Управлению персоналом. – 2007. - № 4, С65-69

[5]. Климов Е.А. «Психология профессионального самоопределения»//Управлению персоналом. – 2008. - № 3, С.81-87

[6] Александрова Т. Л. Методологические проблемы социологии профессий.– М.: Экономика труда, 2002. – 278 с.

[7] Кораблёва Г.Б. Институциональный подход к исследованию связи профессии и образования.//Управлению персоналом. – 2005. - № 2, С.85-94

[8] Управление персоналом: Учебник. /Общ. ред. А.И. Турчинова. – М.: Изд-во РАГС, 2003.

[9] Овсянко Д. М. Государственная служба Российской Федерации: Учебное пособие.- М.: Юристъ, 2006. – 301с.

[10] Н.И. Глазунова Система государственного управления: Учебник для вузов. – М.: ЮНИТИ, 2002. - 551 с.

[11] Шамшурина Н.Г. Экономика лечебно-профилактического учреждения. – М.: МЦФЭР, 2001. – 278 с.

[12] Тросанов И.Т. Маркетинг в системе здравоохранения - М.: Финансы и статистика, 2004. – 258с.

[13] Государственная служба России: проблемы становления и развития. Материалы методологического семинара. – М.: РАГС, 2005. – 288 с.

[14] Федеральный закон «О государственной гражданской службе Российской Федерации» от 27 июля 2004 г. № 79