2020-01-15

2020-01-15 129

129Таблица 14

Анализ эффективности использования оборотных средств

|

Показатели | Ед. изм. | Базис. период | Отчет. период | Отклонение | |

| абс. | отн., % | ||||

| 1. Выручка | Тыс. руб. | 130462 | 138648 | +8006 | 106,13 |

| 2. Прибыль от продаж | Тыс. руб. | 13208 | 14590 | +1382 | 110.5 |

| 3. Оборотные средства | Тыс. руб. | 5271 | 5640 | +369 | 107 |

| 4. Рентабельность продаж | Руб. | 0,101 | 0,105 | 0,004 | 104 |

| 5. Оборачиваемость оборотных средств | Руб. | 24,79 | 24,58 | -0,01 | 99,96 |

| 6. Рентабельность оборотных средств (стр. 4 х стр. 5) | Руб. | 2,5 | 2,58 | +0,08 | 103 |

Примечание: рентабельность оборотных средств рассчитывается по формуле Дюпона (5):

| Рентабельность оборотных средств | = | Рентабельность продаж | х | Оборачиваемость оборотных средств | (5) |

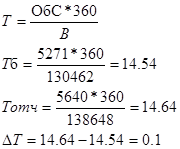

Расчет период оборота в днях:

Расчет однодневной выручке:

Расчет однодневного оборота:

Расчет относительной экономии (перерасхода) оборотных средств:

Расчет прироста выручки за 1 оборот =однодневная выручка отч.*прирост периода оборота:

Вовлечение = однодневный оборот оборотных средств отч.* прирост периода оборота:

Вовлечение = 14,64*0,1=1,46

Таким образом, произведя все расчеты, следует сделать следующие выводы:

· период оборота средств увеличился на 2,4 часа

· однодневная выручка увеличилась на 23 тыс. руб., в среднем в течении дня больше мы стали получать выручки;

· За 1 оборот прирост выручки составил 38 тыс. руб.

· В оборот было вовлечено 1460руб.