2020-01-15

2020-01-15 446

446

Целью бухгалтерского учета является формирование информации для внешних и внутренних пользователей. В соответствии с этой целью формируются и задачи.

Применительно к внешним пользователям цель бухгалтерского учета - формирование информации о финансовом положении организации, финансовых результатах и изменениях в финансовом положении.

Применительно к внутренним пользователям целью бухгалтерского учета является формирование информации, необходимой руководству организации для принятия управленческих решений, планирования, анализа и контроля производственной и финансовой деятельности. Информацию для внутренних пользователей, характеризующую финансовое положение организации, финансовые результаты ее деятельности и изменения в финансовом положении, целесообразно использовать при формировании информации и для внешних пользователей.

Данная информация необходима для оценки потенциальных изменений в ресурсах при прогнозировании способности вызывать денежные потоки на основе имеющихся ресурсов. Содержание, порядок формирования и способы представления информации для внутренних пользователей определяются руководством организации.

Информация, формируемая в бухгалтерском учете, должна быть достоверной, точной, своевременно собранной, полной. При её формировании в бухгалтерском учете нужно придерживаться определенной осмотрительности в суждениях и оценках в условиях неопределенности таким образом, чтобы активы и доходы не были завышены, а обязательства и расходы не были занижены. При этом не допускаются создание скрытых резервов, намеренное занижение активов или доходов и намеренное завышение обязательств или расходов.

Польза, извлекаемая из формируемой в бухгалтерском учете информации, должна быть сопоставима с затратами на подготовку этой информации.

В соответствии с требованием сопоставимости в бухгалтерской отчетности должны содержаться данные, позволяющие осуществить их сравнение с аналогичными данными за годы, предшествовавшие отчётному. В Положении по бухгалтерскому учёту оговорено, что если они не сопоставимы по ряду причин, то данные предшествующих периодов подлежат корректировке по установленным правилам.

Как внешние, так и внутренние пользователи используют данные бухгалтерского учёта, поэтому на основании вышеизложенного можно сформулировать наиболее важные функции и задачи бухгалтерского учёта:

1. Информационная функция бухгалтерского учёта.

Эта задача реализуется в формировании полной и достоверной учётной информации о деятельности организации.

2. Контрольная функция бухгалтерского учёта.

Обеспечение информацией, необходимой внутренним и внешним пользователям финансовой отчётности для контроля за соблюдением законодательства РФ, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утверждёнными нормами, нормативами и сметами.

3. Аналитическая функция бухгалтерского учёта.

Благодаря ей предотвращаются негативные результаты хозяйственной деятельности, выявляются и мобилизуются внутрихозяйственные резервы и становится возможным прогнозирование результатов деятельности организации на текущий период.

Как видим цели и задачи бухгалтерского учёта направлены на улучшение финансового результата деятельности, улучшение финансового состояния организации и этому способствует выполнение бухгалтерской службой всех возложенных на неё функций.

Сведения о формировании и использовании прибыли рассматриваются наряду со сведениями об имущественном положении в качестве наиболее значимой части бухгалтерского отчета организации. Отчет о прибылях и убытках (форма №2) построен таким образом, что в нем отдельно отражаются доходы и расходы по различным направлениям деятельности организации [28].

По статье "Выручка от реализации товаров, продукции, работ, услуг" отражается выручка от реализации готовой продукции, от продажи товаров и т.п., учитываемая на счете 90 "Продажи", для определения финансовых результатов от реализации.

По статье "Себестоимость реализации товаров, продукции (работ, услуг)" отражаются фактические затраты (расходы), связанные с производством продукции (реализации товаров, услуг).

Статья "Валовая прибыль" представляет собой расчетный показатель, определяемый как разница между нетто-выручкой и себестоимостью.

Статья "Коммерческие расходы" характеризует затраты, связанные со сбытом продукции (работ, услуг) у производителей и товаров у торговых и сбытовых организаций.

По статье "Управленческие расходы" отражается величина общехозяйственных расходов организации, учитываемых на соответствующем счете.

Необходимость обособления коммерческих и управленческих расходов определена Положением "Бухгалтерская отчетность организации" (ПБУ 4/99).

Статья "Прибыль (убыток) от продаж представляет собой расчетный показатель, определяемый как разница между валовой прибылью и расходами коммерческого и управленческого характера.

Статьи "Проценты к получению" и "Проценты к уплате" появились в отчетности начиная с 1996г. В связи с дальнейшим приближением отечественной отчетности к требованиям Международных стандартов финансовой отчетности.

Статья "Прибыль (убыток) до налогообложения" представляет собой итог всей предпринимательской деятельности организации за отчетный период. Данный показатель является важным для оценки эффективности капитала, вложенного в активы.

Данные строки 150 "Текущий налог на прибыль" показывают сумму налога на прибыль, начисленную в отчетном периоде, исходя из сформированной налоговой базы и ставки налогообложения прибыли.

По строке 190 "Чистая прибыль (убыток) отчетного периода" отражается величина чистой прибыли или убытка, исчисленная по итогам года.

По мере сближения российской учетной практики с международными стандартами бухгалтерского учета и отчетности понятие "чистой прибыли" как остающейся в распоряжении организации практически перестало существовать. Ее место заняло новое понятие - "нераспределенная прибыль отчетного года". Этой частью прибыли теперь и распоряжается предприятие после завершения процесса ее формирования. Формирование чистой прибыли организации представлено на рисунке (Приложение Б) [39].

При формировании прибыли изучают возможности её увеличения.

Обеспечение эффективного функционирования предприятия организации требует экономически грамотного управления её деятельностью.

С помощью экономического анализа изучают тенденции развития показателей деятельности, глубоко и системно исследуют факторы изменения результатов деятельности, обосновывают планы и управленческие решения, осуществляют контроль за их выполнением, выявляют резервы повышения эффективности деятельности, оценивают её результаты, вырабатывают экономические стратегии его развития.

Экономический анализ хозяйственной деятельности является научной базой принятия управленческих решений.

В зависимости от текущих и стратегических интересов торговой организации формируется цель анализа финансовых результатов.

Это может быть оценка достигнутого финансового результата и выявление влияния основных факторов его изменения, а может быть и оценка эффективности использования факторов стр. 24 из 47хозяйственной деятельности или возможности увеличения прибыли, причитающейся акционерам и т.д.

От поставленной цели зависит и перечень задач, решаемых в процессе проведения анализа.

Для анализа прибыли используют широкий круг информационных материалов: бухгалтерский баланс, отчёт о прибылях и убытках, информацию об издержках обращения, заключение аудиторских служб, материалы ревизионных комиссий и т.п. Анализ прибыли проводят за каждый квартал и нарастающим итогом за полугодие, 9 месяцев и год. В процессе анализа могут рассчитываться такие аналитические показатели как [30]:

,(1.1)

,(1.1)

,(1.2)

,(1.2)

,(1.3)

,(1.3)

Основную часть прибыли предприятия получают, как правило от реализации продукции (или товаров в торговле). Важно оценить влияние различных факторов на её изменение представлено на рисунке (Приложение В).

Влияние основных факторов на изменение прибыли рассмотрим подробнее:

1. Объём оборота розничной торговли. При неизменной доле прибыли в цене товаров, рост объёма продажи позволяет получать большую сумму прибыли.

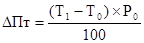

Для измерения влияния оборота розничной торговли на прибыль необходимо отклонение от плана или в динамике по его объёму умножить на базисный уровень прибыли от реализации и разделить на 100:

, (1.4)

, (1.4)

где DПт - изменение суммы прибыли из-за изменения объёма оборота;

Т1, Т0 -оборот базисного и отчётного года;

Р0- рентабельность от реализации в базисном периоде.

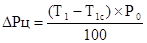

2. Цены на товары и услуги. Чтобы измерить влияние ценового фактора на прибыль, следует изменение оборота розничной торговли за счёт цен умножить на базисную рентабельность от реализации и разделить на 100:

, (1.5)

, (1.5)

где DРц - прирост прибыли за счёт цены;

Т1с -оборот в сопоставимых ценах в отчётном периоде;

Т1 - оборот отчётного периода в действующих ценах.

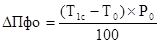

3. Физический объём реализованных товаров. Его увеличение способствует их росту. Влияние данного фактора можно измерить при помощи следующей формулы:

, (1.6)

, (1.6)

где DПфо - изменение прибыли из-за количества реализованных товаров;

Т1с- оборот отчётного периода в сопоставимых ценах;

То - оборот базисного периода;

Ро - базисный уровень прибыли от реализации.

4. Структура оборота. Повышение доли высокодоходных и рентабельных товаров способствует улучшению финансового результата в целом. Влияние этого фактора устанавливают при помощи процентных чисел.

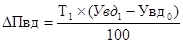

5. Размер торговой надбавки. Влияние изменения средней торговой надбавки можно измерить путём умножения фактического товарооборота отчётного периода на изменение уровня валовых доходов и делением на 100:

, (1.7)

, (1.7)

где DПвд - прирост прибыли за счёт изменения уровня доходов;

Увд1, Увдо - фактический уровень валовых доходов соответственно отчётного и базисного года; рост уровня валового дохода при увеличении объёма реализации, способствует увеличению прибыли и рентабельности организации.

6. Издержки обращения. Рост издержек обращения приводит к снижению прибыли. Влияние данного фактора можно рассчитать по формуле:

, (1.8)

, (1.8)

где DПи - прирост прибыли из-за изменения издержек;

Уи1 и Уио - фактический уровень издержек соответственно отчётного и базисного года.

На практике для оценки эффективности деятельности организации в целом и использования отдельных его ресурсов следует использовать систему показателей рентабельности.

Наиболее широкое распространение в аналитической работе получили следующие показатели [30]: показатель рентабельности оборота Рт. Он определяется так:

(1.9)

(1.9)

где БП, ЧП - соответственно балансовая и чистая прибыль;

ВТ - оборот розничной торговли.

Этот показатель характеризует связь между финансовыми результатами и торговой выручкой. Однако он имеет некоторые недостатки: не характеризует эффективность использования вложенных средств, основных и оборотных фондов.

Сумма прибыли и рентабельность могут быть относительно высоки, но не будут окупать затраченных средств, что приведёт впоследствии к невозможности решения хозяйственных задач.

Поэтому показатель рентабельности, исчисленный путём сопоставления прибыли и оборота, можно использовать лишь для оценки в совокупности с другими показателями, ибо, как частный показатель он освещает только одну сторону явления.

Рентабельность можно представить как отношение чистой прибыли к валовому доходу:

,(1.10)

,(1.10)

Рентабельность текущих затрат (Рз) позволяет определить эффективность произведённых расходов и их окупаемость:

,(1.11)

,(1.11)

где И - издержки обращения.

Однако этот показатель не отражает эффективность использования основных и оборотных фондов. Поэтому необходимо сопоставить прибыль с основными и оборотными фондами организации.

Отнесение прибыли к стоимости основных фондов, функционирующих в организации, позволяет оценить эффективность их использования при помощи рентабельность основных фондов Роф:

,(1.12)

,(1.12)

где ОФ - среднегодовая стоимость основных фондов. При анализе эффективности рассчитывают рентабельность оборотных средств (Рос):

,(1.13)

,(1.13)

где ОС - среднегодовая сумма оборотных средств. Необходимо определять рентабельность затрат живого труда как отношение прибыли к фонду заработной платы (рентабельность фонда заработной платы):

,(1.14)

,(1.14)

где Рфзп - рентабельность фонда зарплаты;

ФЗП - фонд заработной платы.

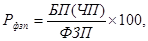

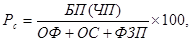

Важным показателем рентабельности является рентабельность совокупных ресурсов (Рс):

,(1.15)

,(1.15)

Данный показатель характеризует величину прибыли на единицу стоимости совокупных ресурсов.

В странах с рыночной экономикой в качестве одного из основных показателей рентабельности определяется показатель рентабельности капитала.

Для экономической деятельности организации в условиях рыночной экономики главная цель не просто получить прибыль, а получить определённую массу прибыли на вложенный капитал.

Рентабельность капитала (Рк) рассчитывается так:

,(1.16)

,(1.16)

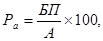

где К - капитал. Понятие "капитал" многообразно. Это может быть собственный капитал, заёмный капитал, вложенный капитал. Под капиталом понимают также величину активов организации, определяют величину капитала как сумму чистых активов организации и др. В зависимости от этого рассчитываются различные показатели рентабельности капитала. Так, рентабельность активов (Ра) можно найти по формуле:

,(1.17)

,(1.17)

где А - сумма активов.

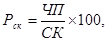

Рентабельность собственного капитала (Рск) определяется следующим образом:

,(1.18)

,(1.18)

где ЧП - чистая прибыль;

СК - собственный капитал.

Показатель рентабельности собственного капитала позволяет установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от их использования.

Следует отметить, что факторам, оказывающим влияние на значение этого показателя и по уровню значений и по тенденции изменения присуща отраслевая особенность, о которой не следует забывать, проводя анализ. Так, показатель ресурсоотдачи может иметь относительно невысокие значения при высокой капиталоёмкости. При этом показатель рентабельности продаж может быть высоким. Относительно низкое значение коэффициента финансовой независимости может быть только в организациях, имеющих стабильное и прогнозируемое поступление денежных средств за свою продукцию или товары. Это же относится к организациям, имеющим значительную долю ликвидных активов.

Для торговой организации показатели рентабельности, наиболее часто используемые в процессе анализа, можно представить в таблице (приложение 3). При их расчете используются в основном два подхода - ресурсный и затратный.

В странах с развитыми рыночными отношениями оценке эффективности деятельности организации при помощи показателей рентабельности придаётся большое значение. В этих странах ежегодно торговой палатой, промышленными ассоциациями или правительством публикуется информация о "нормальных" значениях показателей рентабельности. Сопоставление своих показателей с их допустимыми величинами позволяет сделать вывод о состоянии финансового положения организации.

В России эта практика пока отсутствует, поэтому единственной базой для сравнения является информация о величине показателей базисного периода или по плану. Обеспечить эффективное управление деятельностью организации с помощью отдельных разрозненных мероприятий невозможно, поскольку финансовые показатели тесно связаны между собой, поэтому необходим взаимосвязанный механизм управления, опирающийся на учёт, анализ, планирование и контроль.