2020-01-15

2020-01-15 159

159

Інфляція завжди характеризується знецінюванням грошей, зростанням обсягу грошової маси в обігу, загальним підвищенням рівня цін у державі. Незначні інфляційні процеси практично не впливають на фінансовий стан підприємств та їхню звітність. Проте високі темпи інфляції негативно впливають на усі фінансово-господарські сторони діяльності підприємств, внаслідок чого бухгалтерська звітність являє собою необ'єктивну інформацію. Причому чим вищі темпи інфляції, тим більший ступінь відхилення і активів, і пасивів балансу і загалом фінансових результатів. Суперечливість впливу інфляції полягає у тому, що одні статті активу балансу (матеріальні, основні засоби, виробничі запаси) штучно занижуються порівняно з їхньою реальною вартістю, а інші грошові кошти (окрім валютних рахунків) і кошти на рахунках так само нереально завищуються. Зростання виробництва пов'язано як із збільшенням обсягу реалізації в натуральному вираженні (реальне зростання), так і з підвищенням цін (інфляційне зростання). Чим вище грошове вираження обсягу виробництва, тим більші витрати підприємства. З витратами підприємства ми стикаємось тоді, коли підприємство потребує грошових коштів для придбання сировини, матеріалів, створення запасів готової продукції з метою продовження виробництва і реалізації продукції в майбутньому. За постійних темпів зростання виручки від реалізації на величину грошових витрат впливає не тільки обсяг продажу, але і рівень цін придбання запасів сировини та цін реалізації готової продукції, а також термін розрахунку за сировину і час оплати готової продукції. Чим вища ціна на сировину, тим більші витрати підприємства, тобто між витратами підприємства і цінами на сировину існує прямо пропорційна залежність. Підвищення цін на готову продукцію приводить до зменшення витрат населення, тобто між витратами і цінами на готову продукцію існує вже зворотно пропорційна залежність. Підприємство не може безмежно підвищувати ціну на свою продукцію, оскільки вона залежить від попиту та пропозиції на цю продукцію. Чим швидше здійснюється розрахунок на готову продукцію і, відповідно, менша дебіторська заборгованість, тим менша за інших однакових умов потреба підприємства в оборотних коштах. Розмір дебіторської заборгованості, терміни її погашення прямо впливають на витрати, що зумовлені формуванням та зміною величини оборотних коштів. Чим більша кредиторська заборгованість, тим менші витрати підприємства. Отже, між витратами підприємства і динамікою кредиторської заборгованості існує зворотно пропорційна залежність.

Тобто в умовах інфляції із підвищенням цін на сировину. матеріали, енергію та інші види виробничих запасів збільшуються номінальні фінансові потреби підприємства. Якщо на доходи і витрати однаковою мірою впливає інфляція, то купівельна здатність кожної гривні у складі доходів і витрат залишається незмінною. Але якщо ціни на сировину, енергію і матеріали зростають швидше ніж на готову продукцію, то реальна рентабельність виробництва падає,реальні доходи зменшуються, а реальні витрати збільшуються ще і в результаті того, що інвестиції здійснюються сьогодні, а доходи підприємство одержить лише через деякий проміжок часу вже знеціненими грошима.

Отже, інфляція впливає на фінансовий стан підприємства внаслідок:

1) "ерозії капіталу", тобто неможливості значного нагромадження підприємством грошових коштів для оновлення основних фондів та формування власних оборотних коштів;

2) знецінювання доходів підприємства і формування додаткових потреб у збільшенні фонду споживання (підприємство прагне уберегти реальний рівень оплати праці);

3) заниження собівартості продукції у результаті заниження

4) вартості матеріалів та амортизаційних відрахувань. Внаслідок цього

5) обґрунтовано підвищується прибуток, і відповідно зростає податок з нього;

4)заниження вартості активів. В зв'язку з цим в умовах інфляції підвищується ризик фактичного збитку замість реального і навіть номінального прибутку. Цей ризик тим вищий, чим вища матеріаломісткість продукції, тривалість обороту капіталу, вищі і нерівномірніші темпи інфляції.

Існують два підходи до обліку інфляційного знецінювання: 1) приведення даних звітного року до реальної купівельної здатності базового (минулого) року; 2) приведення даних минулого року до умов поточного року. Отже, аналіз полягає у порівнянні параметрів:

(1.10)

(1.10)

де  ,

,

at, at=-1 - показник t -го і t- 1-го років;

at-1- показник t -1 -го року, що перерахований за рівнем цін в умовах t -го року.

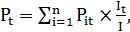

На практиці найпоширеніший спосіб оцінки темпів інфляції за цінами на всю товарну масу. Переоцінку за індексами цін на всю товарну масу "негрошових активів" виконують так: усі об'єкти групують за роками їхнього придбання (виникнення). Для кожного року відомі за даними статистичного обліку індекси цін стосовно деякого базового року. Для року, на який здійснюється оцінка, цей індекс дорівнює It. Тоді "негрошовий актив", що складається з i=1,п елементів (Ріt), за купівельною силою t -го року буде дорівнювати:

(1.11)

(1.11)

де It - індекс цін на момент придбання активу.

Такий перерахунок по всіх активах забезпечує збереження їхньої сукупної купівельної здатності. Одночасно на підприємстві виникає інфляційний прибуток (збиток).

Згідно з даними міжнародного стандарту обліку та аудиту існують два альтернативні варіанти обліку інфляції: коли переоцінка не потрібна і коли переоцінка необхідна. Розвинуті країни світу ведуть облік за першим варіантом - без переоцінки активу і пасиву. Країни із значними темпами інфляції ведуть облік за другим варіантом, використовуючи для перерахунків своїх активів індекс Iцін, який застосовують: 1) по активу загалом; 2) по кожній окремій позиції

(1.12)

(1.12)

де S1 - сукупна вартість товарів і послуг у цінах аналізованого періоду;

S0— сукупна вартість аналогічних товарів і послуг в цінах базового періоду.

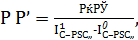

Для розрахунку реальної величини грошового доходу підприємства використовують співвідношення:

(1.13)

(1.13)

У світовій практиці інфляційно-коректуюча переоцінка об'єктів, що аналізуються, здійснюється або за коливанням курсів валют, або за коливанням рівнів цін. Переоцінка активів, виражених в національній грошовій одиниці по курсу стабільнішої валюти - доволі простий спосіб. Але цей метод дає неточні результати, оскільки курсові співвідношення гривні і долара не збігаються з їхньою реальною купівельною здатністю. Тому точнішою є переоцінка за коливанням рівнів цін. Цей метод диференціюється на два підметоди: 1) метод обліку зміни загального рівня цін; 2) метод перерахунку статей активу балансу у поточні ціни.

Метод обліку зміни загального рівня цін полягає у тому, що різні статті фінансових об'єктів розраховуються в грошових одиницях фінансової купівельної здатності (без обліку структури активів, де оцінюється все майно). За результатами коректування виводиться показник прибутку, який являє собою максимальну величину ресурсів, яка може бути спрямована підприємством на споживання упродовж наступного періоду без втрат для відтворення. Універсальна формула перерахунку статей балансу у грошовій одиниці фінансової купівельної здатності має вигляд:

(1.14)

(1.14)

де РВ - реальна величина статті;

НС - номінальна величина статті;

- індекс інфляції у звітному періоді;

- індекс інфляції у звітному періоді;

- індекс інфляції у базовому періоді.

- індекс інфляції у базовому періоді.

Метод перерахунку статей доцільно застосовувати, коли ціни на різні статті балансу зростають неоднаково. Цей метод дає змогу иідобразити різний ступінь цін вартості виробничих запасів, основних коштів, амортизації, що виникли в результаті інфляції. Суть методу полягає у переоцінці усіх статей балансу на підставі їхньої поточної вартості. Як поточну вартість використовують вартість відтворення, ціну можливої реалізації або економічну вартість [8.с.115-119].