2020-01-15

2020-01-15 178

178На практике применение данных теорий воплощается в реализации одного из трех типов дивидендной политики: консервативной, умеренной (компромиссной), агрессивной.

1. Консервативная политика предполагает, что выплата дивидендов происходит в пропорциях, которые позволяют удовлетворять потребности производственного развития и более высокими темпами наращивать стоимость чистых активов, а, следовательно, — и рыночную стоимость акций. Проведение консервативной политики возможно в 2 вариантах:

А). Начисление дивидендов по остаточному признаку. В этом случае начисление дивидендов происходит только после того, как за счет прибыли сформирован объем собственных средств, достаточный для развития компании в предстоящем периоде. Плюсом такой политики является обеспечение высоких темпов развития акционерного общества и повышение его платежеспособности. Однако нестабильность размера дивидендных выплат, который зависит не только от размеров прибыли, но и от планов развития компании, может отпугнуть некоторых инвесторов. Такая политика выплаты дивидендов оптимальна на ранних стадиях жизненного цикла компании.

Б). Поддержание стабильного соотношения дивидендных выплат и прибыли, остающейся в распоряжении предприятия, на основе установления долговременного норматива на потребляемую и капитализируемую часть прибыли. Это позволяет в некоторой степени повысить предсказуемость размеров выплат дивидендов (но трудности с прогнозом прибыли при этом сохраняются), что немаловажно для некоторых инвесторов, однако при необходимости наращивания капитала затрудняет рост компании. Данная политика наиболее эффективна при стабильной ситуации на финансовом рынке и при постоянных (или постоянно растущих) доходах компании.

2. Умеренная (компромиссная) политика начисления дивидендов, — это политика, в соответствии с которой компания пытается соблюсти баланс интересов акционеров, нуждающихся в выплате дивидендов и потребностей предприятия в наращивании капитала. Данный тип дивидендной политики также может проводиться в 2 вариантах:

А). Выплата постоянных сумм дивидендов. Существенно облегчает прогноз стоимости акций компании и доходов для инвесторов, однако при отсутствии прибыли может нанести ущерб эмитенту, а при росте прибыли – вызвать недовольство акционеров.

Б). Выплата стабильных сумм дивидендов с надбавкой при определенных условиях. Позволяет, с одной стороны, в какой-то степени гарантировать акционерам заранее известный минимальный уровень дохода, с другой, — поощрять собственников в случае успешной работы компании или отсутствия необходимости расширения операций. Как нам кажется, при стабильном финансовом состоянии предприятия в российских условиях этот вид дивидендной политики был бы наиболее приемлемым.

3. Агрессивная политика начисления дивидендов – предполагает начисление максимально возможного размера дивидендов. В российских условиях такая политика наиболее актуальна для компаний, акционерами которых является большое количество физических лиц, при намерении разместить новую эмиссию этой категории инвесторов. Следует учесть, что резкое снижение размеров дивидендов может неблагоприятно отразиться на стоимости акций, “сигнализируя” об ухудшении ее показателей.

Таблица 1

| Тип политики | Преимущества | Недостатки |

| Консервативная (начисление дивидендов по остаточному принципу после формирования достаточных резервов для развития, выплата дивидендов акциями). | Обеспечение максимально возможных темпов роста | Нестабильность, неопределенность будущих дивидендов - негативный фактор для потенциальных инвесторов |

| Умеренная А) (поддержание долгосрочного целевого норматива коэффициента дивидендных выплат | Прогнозируемость уровня будущих дивидендных выплат | Затрудняет быстрый рост компании |

| Б) Стратегия "гарантированный минимум + дополнительные дивиденды" | Возможность гибко увеличивать дивиденды при росте прибыли и не сокращать их при ее снижении. Поощряет заинтересованность акционеров в повышении прибыльности компании. | |

| Агрессивная (максимизация текущих дивидендов) | Позволяет быстро привлечь массу неквалифицированных инвесторов (строительство пирамид) | "Проедание" прибыли, отсутствие ресурсов для долгосрочного развития. |

| Необходимость снижения дивидендов при сокращении прибыли - негативный сигнал рынку. |

На следующем этапе реализации дивидендной политики осуществляется разработка механизма распределения прибыли в соответствии с избранным типом дивидендной политики, который предусматривает следующую последовательность действий:

1. Из суммы чистой прибыли вычитаются формируемые за ее счет обязательные отчисления в резервный и другие обязательные фонды специального назначения, предусмотренные уставом общества. «Очищенная» сумма чистой прибыли представляет собой так называемый «дивидендный коридор», в рамках которого реализуется соответствующий тип дивидендной политики.

2. Оставшаяся часть чистой прибыли распределяется на капитализируемую и потребляемую ее части. Если акционерное общество придерживается остаточного типа дивидендной политики, то в процессе этого этапа расчетов приоритетной задачей является формирование фонда производственного развития и наоборот.

3. Сформированный за счет прибыли фонд потребления распределяется на фонд дивидендных выплат и фонд потребления персонала акционерного общества (предусматривающий дополнительное материальное стимулирование работников и удовлетворение их социальных нужд). Основой такого распределения является избранный тип дивидендной политики и обязательства акционерного общества по коллективному договору.

Определение уровня дивидендных выплат на одну простую акцию осуществляется по формуле: УДВпа= ФДВ- ВП, где

Определение уровня дивидендных выплат на одну простую акцию осуществляется по формуле: УДВпа= ФДВ- ВП, где

Кпа

УДВпа – уровень дивидендных выплат на одну акцию;

ФДВ – фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики;

ВП – фонд выплат дивидендов владельцам привилегированных акций (по предусматриваемому их уровню);

Кпа – количество простых акций, эмитированных акционерным обществом.

Для оценки эффективности дивидендной политики акционерного общества используют следующие показатели:

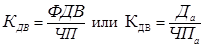

а) коэффициент дивидендных выплат. Он рассчитывается по формулам:

,

,

где КДВ — коэффициент дивидендных выплат;

ФДВ — фонд дивидендных выплат, сформированный в соответствии с избранным типом дивидендной политики;

ЧП — сумма чистой прибыли акционерного общества;

Да — сумма дивидендов, выплачиваемых на одну акцию;

ЧПа — сумма чистой прибыли, приходящейся на одну акцию.

б) коэффициент соотношения цены и дохода по акции. Он определяется по формуле:

,

,

где КЦ/Д — коэффициент соотношения цены и дохода по акции;

РЦа — рыночная цена одной акции;

Да — сумма дивидендов, выплаченных на одну акцию.

При оценке эффективности дивидендной политики могут быть использованы также показатели динамики рыночной стоимости акций.

Таким образом, какого-то единого формализованного алгоритма в выработке дивидендной политики не существует- она определяется многими факторами, в том числе и трудно формализуемыми, например психологическими. Поэтому каждое предприятие должно выбирать свою субъективную политику исходя, прежде всего из присущих ему особенностей.

ГЛАВА 2. Анализ дивидендной политики ОАО «Себряковцемент»

2.1. Общая характеристика и финансово-экономические