2020-01-15

2020-01-15 145

145Доходность хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности - это сумма прибыли, или доходов. Относительный показатель - уровень рентабельности. Рентабельность представляет собой доходность, или прибыльность, производственно-торгового процесса. Существует несколько видов показателей рентабельности:

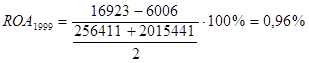

1. Рентабельность активов

2. Рентабельность реализации

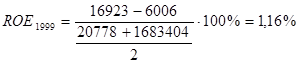

3. Рентабельность собственного капитала

Рассчитаем основные показатели рентабельности, используя таблицы, приведенные выше таблицы.

1.

2.

3.

Показатель рентабельности активов показывает, какую часть активов предприятия составляет чистая прибыль. Из таблицы видно, что показатель снизился в 19 раз (!), что обусловлено снижением чистой прибыли при относительно неизменном объеме используемых активов. В свою очередь, снижение прибыли вызвано резким возрастанием внереализационных расходов. Этим же фактором обусловлено значительное снижение показателей рентабельности реализации и собственного капитала.

Разница, имеющая место при сравнении коэффициентов рентабельности активов и собственного капитала обусловлено привлечением предприятием внешних инвестиций.

Столь низкое значение всех коэффициентов рентабельности во многом объясняется недостаточной загрузкой производственных мощностей и неэффективной деятельностью заводоуправления в целом.