2020-01-15

2020-01-15 161

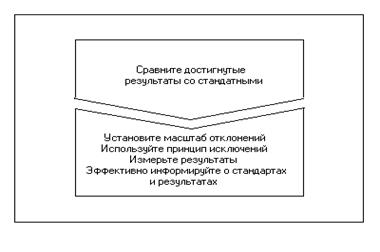

161На этом этапе процесса контроля определяются масштабы отклонений, измеряются результаты, оценивается и передается информация в систему управления. Обычно существуют масштабы допустимого отклонения, которые подчеркивают реалистичность условий, в которых находится организация. Например, при наличии планового задания на реализацию товара всегда существует граничное значение, ниже которого опускаться нельзя. Обычно этим показателем является точка безубыточности. Масштаб отклонения в этом случае будет измеряться разницей между показателем объема в точке безубыточности и реально реализованным товаром. Чем больше эта разница, тем меньше причин для беспокойства у менеджеров и поводов для корректировки.

Определение масштаба допустимых отклонений - вопрос кардинально важный. Если взят слишком большой масштаб, то возникающие проблемы могут приобрести грозные очертания. Но, если масштаб взят слишком маленьким, то организация будет реагировать на очень небольшие отклонения, что весьма разорительно, и требует много времени. Важная проблема процесса контроля - выбор критических точек. Контролем необходимо охватить все стороны и все звенья функционирования организации. Однако для этого не требуется проверять каждого работника. Контролировать необходимо лишь точки, заслуживающие особого внимания. В умении выбрать такие критические точки и состоит искусство управления. Можно предложить следующую методику по определению данных критических точек. Методика предлагает ответы на следующие вопросы:

- какие показатели отражают наилучшим образом цели моего подразделения;

- по нашим признакам я вернее всего могу определить, что эти цели не выполняются;

- каковы оптимальные методы оценки серьезных отклонений;

- каким образом я получу информацию о том, кто несет ответственность за те или иные неполадки;

- для каких данных сбор информации экономически оправдан.

При этом встает вопрос о качестве контрольной информации. Проверяя полезность информации именно для контроля, следует учитывать несколько моментов.

Во-первых, информация должна содержать данные о фактическом состоянии дел по всем управленческим параметрам, нормативы, и разность между двумя этими величинами, по которой, собственно, и судят о контролируемом процессе.

Во-вторых, различные уровни управления должны получать сопоставимую информацию, но неодинаковую по степени подробности: чем ниже управленческое звено, тем более подробной должна быть информация.

В-третьих, необходима достоверная информация. Лицо, принимающее решение, должно быть уверено в том, что сведения, на основе которых будет принято решение, не искажены.

В-четвертых, должны быть определены и строго выдержаны интервалы времени, в течение которых поступают сведения.

Измерение результатов.

Измерение результатов, позволяющих установить, насколько удалось соблюсти установленные стандарты, - это самый трудный и самый дорогостоящий элемент контроля. Для того чтобы быть эффективной, система измерения должна соответствовать тому виду деятельности, который подвергается контролю. Вначале необходимо выбрать единицу измерения, причем такую, которую можно преобразить в те единицы, в которых выражен стандарт.

Передача и распространение информации. Распространение информации играет ключевую роль в обеспечении эффективности контроля. Для того чтобы контроль был эффективным, необходимо обязательно довести до сведения соответствующих работников организации как установленные стандарты, так и достигнутые результаты. Подобная информация должна быть точной, поступать вовремя и доводится до сведения ответственных за соответствующий участок работников в виде, легко позволяющем принять необходимое решение и действия. Желательно также быть полностью уверенным, что установленные стандарты хорошо поняты сотрудниками. Это означает, что должна быть обеспечена эффективная связь между теми, кто устанавливает стандарты и теми, кто должен их выполнять.

Оценка информации о результатах. Заключительная стадия этапа сопоставления заключается в оценке информации о полученных результатах. Менеджер должен решить, нужная и важная ли информация получена. Важная информация – это такая информация, которая адекватно описывает исследуемое явление и необходима для принятия правильного решения.

Рис. 4. Второй этап процесса контроля (по Мескону)

3.3. Проведение необходимых корректирующих мероприятий.

После получения результатов контроля менеджер может действовать тремя способами:

·ничего не предпринимать. Если система контроля показывает, что все параметры находятся в рамках допустимых отклонений, то никаких корректирующих мероприятий не требуется;

·устранить отклонение. Смысл корректировки состоит в том, чтобы понять причины отклонений и добиться возвращения процесса деятельности в запланированное русло. Самые простые отклонения (обычно технического характера), которые не затрагивают базовых принципов организации, могут быть устранены чисто техническими мероприятиями. Но существуют взаимосвязанные явления, и тогда недостаточно корректировать только один или группу параметров, необходимо вносить системную корректировку;

·пересмотреть стандарт. Не всегда отклонения от стандартов необходимо сразу корректировать. Иногда требуется обратить внимание на стандарт. Иногда стандарты могут быть нереалистичными, а иногда их вообще трудно точно установить (как в случае установления плановых показателей реализации на длительный период).

Рис. 5. Третий этап процесса контроля (по Мескону)