2020-01-14

2020-01-14 136

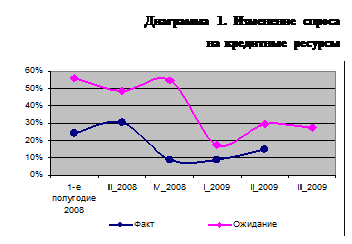

136 1. Крупные и средние банки демонстрируют умеренный спрос на кредитные ресурсы со стороны корпоративного сектора, без существенного изменения тенденции последних 3 кварталов (ограниченный спрос)(диаграмма 1[5]). Доля респондентов, заявивших о неизменности спроса, выросла до 52% во 2-м квартале с 44% в 1-м квартале 2009 года. Отмечается также некоторое снижение доли респондентов, указавших сокращение спроса – до 18% с 24% по результатам предыдущего квартала.

1. Крупные и средние банки демонстрируют умеренный спрос на кредитные ресурсы со стороны корпоративного сектора, без существенного изменения тенденции последних 3 кварталов (ограниченный спрос)(диаграмма 1[5]). Доля респондентов, заявивших о неизменности спроса, выросла до 52% во 2-м квартале с 44% в 1-м квартале 2009 года. Отмечается также некоторое снижение доли респондентов, указавших сокращение спроса – до 18% с 24% по результатам предыдущего квартала.

Нефинансовые организации, по-прежнему, привлекают кредитные ресурсы преимущественно для реструктуризации существующих долгов и финансирования оборотного капитала.

2. Банки отмечают предпочтительный спрос на кредиты в национальной валюте, прежде всего долгосрочного характера, и продолжающееся снижение

спроса на кредиты в иностранной валюте.

Данная тенденцияобусловлена нежеланием клиентов банков увеличивать свой валютный риск за счет привлечения займов в иностранной валюте. Косвенно на спрос на валютные займы влияет также освоение средств по государственным программам, которые предоставляются в национальной валюте тенге. Сохраняющиеся девальвационные ожидания клиентов банков носят исключительно иррациональный характер.

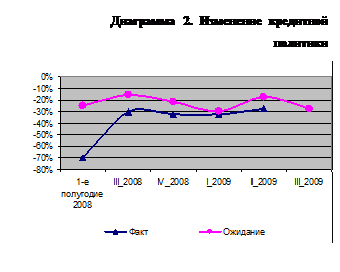

3. На рынке наблюдается сохранение прежней консервативно-жесткой кредитной политики (диаграмма 2) – 76% респондентов оставили кредитную политику на прежнем уровне, а порядка 18% незначительно ее ужесточили. Основная причина – необходимость управления кредитным риском, увеличение которого в 2-м квартале 2009 года отметили 80% респондентов. Из условий кредитования во 2-м квартале 2009 года имело место незначительное увеличение маржи по рискованным видам кредитования (47% респондентов) и ужесточение требований к залоговому обеспечению кредитов (46% респондентов).

В то же время, стремясь не допустить дальнейшего ухудшения качества кредитного портфеля, банки идут навстречу добросовестным заемщикам, испытывающим временные трудности. Необходимость проведения жесткой кредитной политики банки объясняют тенденциями экономического развития, приводящими к увеличению риска по кредитам основным отраслям экономики и ухудшением финансового положения заемщиков. До сих пор сохраняется напряжение в отраслях, связанных со строительством, операциями с недвижимостью, а также в торговле и услугах. Вместе с тем, в обследуемом периоде наблюдается сокращения процента респондентов, отметивших рост рисков горнодобывающей и обрабатывающей промышленности. В целом, многие банки отмечают, что риски заемщиков уже по большей части материализовались и в максимальной степени отражены в классификации кредитного портфеля – соответственно потенциал дальнейшего ухудшения качества кредитного портфеля незначителен.

ЗАКЛЮЧЕНИЕ

На сегодняшний день программа кредитования физических лиц предполагает оплату услуг по ремонту автотранспорта, жилья, медицинских, образовательных, туристических услуг, для проведения торжеств, а также удовлетворения неотложных нужд, не связанных с предпринимательской деятельностью. Помимо этих кредитов, к продаже в кредит подключаются все новые и новые сегменты потребительских товаров: от мебели до сотовых телефонов. Практически все банки первой десятки заявили о создании собственных программ кредитования физических лиц. Связано это с ростом депозитов физических лиц в банках второго уровня. Создание системы гарантирования вкладов, общее повышение благосостояния привело к появлению у банков довольно большого финансового ресурса.[6]

Сегодня рынок потребительского кредитования в Казахстане переживает значительный подъем. Данный вид кредита помогает банку диверсифицировать свою клиентскую базу, привлечь депозиты и найти источники доходов, дополняющие и компенсирующие риск по кредитам и депозитам предпринимательских фирм. Действительно, в последние годы многие банки уделяют все большее внимание потребительскому кредитованию в целях избежать или ослабить воздействие экономических циклов, приводящее к периодическому снижению объемов традиционного банковского кредитования предпринимательской деятельности, а также избежать острой конкуренции со стороны иностранных банков.

Несмотря на это, потребительское кредитование имеет свои существенные недостатки с точки зрения банкиров. Процент невозвращенных кредитов подобного рода обычно выше, чем по другим видам банковских кредитов, хотя валовые доходы по ним также значительно выше. Ключевыми факторами предоставления качественных потребительских кредитов выступают характер и чувство ответственности заемщика. Банк может оценить их с помощью анализа кредитной истории заемщика, которая, как правило, может быть получена от кредитного бюро.

Исследование показало, что современная казахстанская практика кредитования физических лиц на потребительские цели требует своего совершенствования как с точки зрения расширения объектов кредитования, так и дифференциации условий предоставления ссуд.

Таким образом, одной из важнейших задач казахстанских банков на этапе развития является создание и внедрение банковских технологий, позволяющих вести прибыльный бизнес с оптимальной степенью осторожности, что наиболее полно отвечает интересам национальной экономики. Краеугольным камнем успешного банковского бизнеса должны стать рациональная кредитная политика и кредитная культура, так как в сложившихся экономических условиях значение кредитного бизнеса для банков будет возрастать.

Список использованной литературы

1) «Журнал «Банки Казахстана» №3 2004 год

2) Деньги Кредит Банки» /под ред. Сейткасымова Г.С. – А.: Экономика, 1999год.

3) Гарбузов, А.К. Финансово-кредитный словарь, том II. Москва, “Финансы и статистика”

4) Назарова З. Недвижимость для людей с высокими доходами. www.expert.ru

5) Кризис плохих долгов. Альфия Ахмедшина //Капитал.kz (Алматы), № 27

6) www.nationalbank.kz

[1] «Журнал «Банки Казахстана» №3 2004 год

[2]«Деньги Кредит Банки» /под ред. Сейткасымова Г.С. – А.: Экономика, 1999год.

[3] Гарбузов, А.К. Финансово-кредитный словарь, том II. Москва, “Финансы и статистика”

[4] Назарова З. Недвижимость для людей с высокими доходами. www.expert.ru

[5] Здесь и далее результаты в диаграммах представлены в виде изменения чистого процентного изменения ответов респондентов, которое рассчитывается как разница % респондентов, отметивших увеличение/смягчение того или иного параметра, и % респондентов, отметивших снижение/ужесточение того или иного параметра. В данном случае в диаграмме представлены изменения фактического спроса и ожиданий спроса.

[6] Кризис плохих долгов. Альфия Ахмедшина //Капитал.kz (Алматы), № 27 (27),20.10.2005г.