2020-01-14

2020-01-14 308

3083.1. Фирменная структура российского рынка лизинговых услуг и позиции зарубежных лизинговых компаний

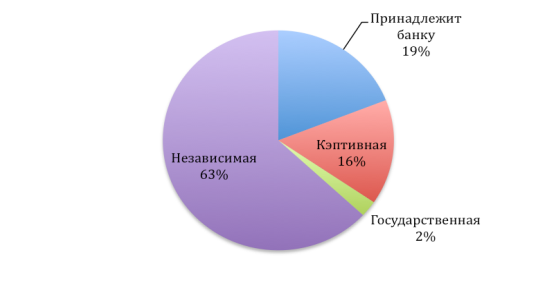

Благодаря бурному развитию лизинга в начале 2000-х годов, на российском рынке лизинга появилось много небольших независимых лизинговых компаний. В отдельные годы их доля достигала 80%. Выход на рынок иностранных лизинговых компаний и финансовых подразделений зарубежных автомобильных концернов заставило уйти с рынка часть небольших лизингодателей, а кризис 2008 года ускорил этот процесс. Хотя на текущий момент доля независимых компаний по-прежнему преобладает, она уже стала значительно меньше - 63,1% от общего числа лизинговых компаний.

Доля лизинговых компаний принадлежащих банкам и кэптивных

лизинговых компаний пока значительно меньше - 19% и 15,5% соответственно. Можно предположить, что доля этих компаний увеличится, благодаря поддержке их головных компаний.

Также на российском рынке лизинга присутствуют компании, главным акционером которых является государство. Их доля не велика - всего 2%. Главным образом такие компании созданы в рамках государственных программ по поддержке той или иной отрасли. Стоит также отметить, доля компаний, в которых государство присутствует как просто один из акционеров, таким образом «морально» поддерживая лизинговую компанию, значительно больше.

Рисунок 3.1. Собственники лизинговых компаний [7]

Российский рынок лизинговых услуг заметно оживился еще в 2005 году, когда произошло явное усиление конкуренции. Главным событием года стал приход сразу пяти международных гигантов лизинга. Это австрийский ФБ «Лизинг», итальянский «Локат Лизинг Руссия» (при Uni Credit), нидерландский «ИНГ Лизинг», французский «Arval» (при BNP Paribas) и латвийский «Парекс Лизинг». Следует сказать, что до 2005 года международные финансовые группы, банки и лизинговые компании относились к России весьма сдержанно. Но высокие темпы роста рынка при хорошей рентабельности и низких кредитных рисках не оставили иностранцев равнодушными. Привлекательность российского лизинга казалась такой весомой, что некоторые решили именно с него начать свое продвижение. Если компании «ИНГ Лизинг» и «Arval» (BNP Paribas) созданы на базе относительно давно работающих иностранных банков, то «ФБ Лизинг» и Uni Credit, стоящая за «Локат Лизинг Руссия», решили начать бизнес именно с лизинговых компаний.

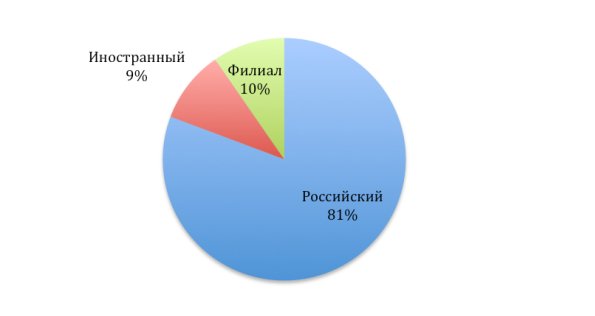

Поскольку зарубежные лизинговые компании, да и другие финансовые корпорации обратили пристальное внимание на российский рынок относительно недавно, следовательно, на рынке преобладают компании с преимущественно российским капиталом. Доля таких компаний составляет 80,8%. Доля компаний с преимущественно иностранным капиталом и компаний, которые являются филиалами иностранных лизинговых компаний, пока невелика - около 9,6% каждая. Доля зарубежных лизинговых компаний могла быть больше. Зарубежные лизинговые компании активно проявляли интерес к российскому рынку лизинга. Но в мировой финансовый кризис заставил отложить выход на российский рынок на неопределенный срок.

Рисунок 3.2. Лизинговые компании по происхождению капитала [8]

В таблице, представленной ниже, приведены данные о 10 ведущих лизинговых компаний, работающих на российском рынке. Суммарный объем их нового бизнеса достигает приблизительно 200 млрд. руб., что почти в полтора раза больше, чем объем бизнеса остальных 40 компаний в рейтинге.

Таблица3.1. Общий рейтинг компаний[9]

| № | Название компании | Объем нового бизнеса в млн. руб. без НДС | Количество контрактов | Количество лизингополучателей |

| 1 | ЛК «Уралсиб» | 39 529,35 | 6189 | 3346 |

| 2 | Ильюшин Финанс Ко | 38 076,59 | н.д. | н.д. |

| 3 | Росагролизинг | 27 080,44 | н.д. | н.д. |

| 4 | Газтехлизинг | 20 535,75 | 2 113 | 48 |

| 5 | Europlan | 19 091,00 | 15 620 | 7 722 |

| 6 | Группа Компаний «Балтийский Лизинг» | 13 460,72 | 3 343 | 1 693 |

| 7 | Скания Лизинг | 10 042,00 | 703 | н.д. |

| 8 | ТрансКредитЛизинг | 9 855,68 | 164 | 74 |

| 9 | CARCADE Лизинг | 9 809,06 | 9 223 | 9 223 |

| 10 | Бизнес Альянс | 9 419,34 | 29 | 8 |

| 16 | Brunswick rail leasing | 6 360,13 | н.д. | 18 |

На 16й строчке данная рейтинга находится компания «Brunswick rail leasing», на примере которой я постараюсь выявить особенности деятельности зарубежных лизинговых компаний на российском рынке.

3.2. Особенности деятельности зарубежных лизинговых компаний при импорте оборудования на рынок РФ (на примере компании «Brunswick rail leasing»)

Доля иностранных компаний, по данным рейтингового агентства «Эксперт РА», в 2007 году составила около 18% — в несколько раз больше, чем по итогам 2006 года. «Говорить о превосходстве иностранных лизинговых компаний пока рано,— считает Роман Романовский, эксперт департамента рейтингов финансовых институтов «Эксперт РА».— Однако их присутствие уже весьма заметно».

Ключевое преимущество любого кредитора — наличие дешевых финансовых ресурсов в долгосрочной перспективе. При этом в российской практике собственные средства лизинговых компаний в среднем составляют лишь 5% от валюты баланса компаний. «Кризис на российском финансовом рынке ухудшил условия финансирования практически всех российских компаний, в то время как международные фирмы сохранили доступ к финансовым ресурсам на более привлекательных условиях»,— объясняет Михаил Бурмистров, руководитель отдела аналитики исследовательского агентства Infoline.

Первые строчки рейтинга пока удерживают отечественные компании. «Отдельные отечественные лизингодатели являются «дочками» таких богатых структур, что денег у них больше, чем у иных иностранцев,— говорит Дмитрий Баранов, ведущий эксперт «Финам Менеджмент».— Поэтому они могут предложить лизингополучателю более привлекательные условия, чем иные западные структуры, связанные с материнскими компаниями различными обязательствами». «На равных конкурировать с западными лизингодателями могут лишь наиболее крупные отечественные компании — «ВТБ-Лизинг Финанс» или, например, лизинговые подразделения Сбербанка,— утверждает и Дмитрий Шабалин, заместитель гендиректора «Локат Лизинг Руссия» (дочерней лизинговой компании итальянской группы UniCredit SpA).— Остальные российские игроки переживают не самые лучшие времена, поскольку сейчас для них затруднен доступ к средствам».

В перспективе соотношение сил на российском лизинговом рынке должно стать аналогичным тому, что уже сложилось в банковской сфере, так как ведущие иностранные лизинговые компании основаны кредитными организациями. В числе определяющих факторов успешного лизингового бизнеса в России Михаил Бурмистров помимо доступа к «дешевым» деньгам называет разветвленную региональную сеть, персонал и, главное, умение оценивать российские риски. «Сейчас ведущие зарубежные игроки по некоторым из этих параметров не только не уступают российским лидерам, но и превосходят их, что в совокупности с более высоким уровнем устойчивости бизнеса обеспечивает им весомое конкурентное преимущество»,— отмечает аналитик.

Компания «Brunswick rail leasing» была основана в 2003 году и уже является лидером по собственному парку вагонов на рынке оперативного лизинга подвижного состава. С момента основания в 2004 г. компания «Брансвик Рейл Лизинг» работает исключительно с железнодорожным грузовым подвижным составом. Тогда железнодорожный транспорт вышел на лидирующие позиции. Основная причина – растущий спрос со стороны ОАО «РЖД». Так, в 2003 ОАО «РЖД» был проведен тендер на лизинг 1000 полувагонов, в 2004 г. их число возросло до 4600, а в 2005 – до 7000 штук. Развитию лизинга подвижного состава послужили также изменения в законодательстве, позволившие сократить сроки амортизации. Увеличению стоимостного объема суммарного портфеля сделок лизинга железнодорожного транспорта способствовал и рост цен на него более чем вдвое. Именно благодаря быстрому росту этого сегмента некоторые компании улучшили свои позиции, в том числе компания «Брансвик Рейл Лизинг» вышла в лидеры рынка.

Клиенты компании – крупнейшие транспортные и промышленные компании. В 2007 году компания начала оказывать услуги финансового лизинга. В 2008 году в портфель услуг добавлен возвратный лизинг. «Брансвик Рейл Лизинг» предлагает широкий выбор лизинговых продуктов. Большой опыт проведения лизинговых сделок с подвижным составом позволяет предложить клиентам индивидуальный и оптимальный для каждого из них инструмент лизинга в зависимости от практических потребностей и предпочтений. Важным показателем является то, что структура компании «BRL» соответствует структуре спроса на рынке: наибольшую долю в парке компании занимают полувагоны (56%) и хопперы (34%). Кроме того, портфель клиентов компании хорошо диверсифицирован – доля одного клиента не превышает 17%.

«Брансвик Рейл Лизинг» активно наращивает свой вагонный парк, приобретая более 3,5 тыс. вагонов в год. Таких темпов роста удалось достичь благодаря тесным деловым взаимоотношениям и плодотворному долгосрочному сотрудничеству «Брансвик Рейл Лизинг» с основными российскими и украинскими вагоностроительными заводами.

«Брансвик Рейл Лизинг» передает клиенту в оперативный лизинг (аренду) как новые, так и бывшие в употреблении грузовые железнодорожные вагоны наиболее востребованных и распространенных типов (полувагоны, минераловозы, крытые вагоны, цементовозы и др.). Условия, на которых компания отдает в аренду составы:

· Срок аренды — от 1 года до 10 лет. В любой момент в течение срока аренды мы готовы обсудить с Клиентом возможность пролонгации.

· Суточная ставка арендных платежей обычно фиксируется в долларах США на весь срок договора. Условия договора также могут включать регулярный пересмотр ставки (в сторону увеличения или уменьшения) в зависимости от рыночной конъюнктуры. Оплата осуществляется по курсу ЦБ РФ.

· Плановые виды ремонта (деповской, капитальный, замена литых деталей и колесных пар), как правило, организует и оплачивает Клиент. Вопрос об организации и оплате ремонта за счет «Брансвик Рейл Лизинг» решается с каждым клиентом индивидуально.

· На период проведения плановых ремонтов клиент освобождается от арендных платежей («Арендные каникулы»).

· Текущие виды ремонта всегда организует и оплачивает Клиент.

· «Брансвик Рейл Лизинг» за свой счет страхует вагоны по следующим рискам: ущерб, полная гибель и гражданская ответственность.

«Брансвик Рейл Лизинг» также предлагает финансовый лизинг железнодорожного подвижного состава. Основное отличие этого вида лизинга от оперативного заключается в том, что в данном случае вагоны переходят в собственность лизингополучателя после окончания срока договора лизинга. Иными словами, клиент берет на себя риски по остаточной стоимости актива.

· Срок лизинга от 5 до 10 лет

· Нет первоначального платежа

· Нет дополнительных платежей за организацию лизинговой сделки

· Фиксированные или изменяемые платежи на срок договора в зависимости от пожеланий клиента

· БРЛ оплачивает налог на имущество и страховку

Компания «Брансвик Рейл Лизинг» также предлагает услуги по возвратному лизингу, приобретая у клиента, имеющиеся в его парке вагоны, с последующей передачей их в долгосрочную аренду обратно на оговоренный срок. В этом случае, клиент получает свободный капитал за счет продажи части парка вагонов, который в дальнейшем может быть использован для инвестирования в профильные активы или новые прибыльные проекты.

· Условия договора схожи с условиями при оперативном лизинге

· Минимальный срок аренды - три года

· Лизинговые ставки устанавливаются в зависимости от цены ж/д вагонов и рыночных ставок

Безусловно, БРЛ испытала на себе влияние кризиса, а именно снижение объема железнодорожных перевозок и падения спроса на вагоны. В первую очередь, это отразилось на объеме нового бизнеса: компания прекратила закупку вагонов и сосредоточилась на текущих контрактах. Критически важной задачей было сохранение взаимоотношений с клиентами. Это позволило компании сохранить финансовую стабильность в наиболее сложный период кризиса. Клиенты БРЛ стали крупные, финансово-устойчивые компании — лидеры своих отраслей. Большинство из них сохраняют заинтересованность в вагонах и продолжают сотрудничество с нами, несмотря на снижение объемов перевозок. Не только это позволило «Брансвик Рейл Лизинг» добиться исполнения контрактов в условиях, когда транспортные компании активно избавлялись от лизинговых вагонов, но и то, что, в отличие от большинства лизинговых компаний и банков, компания специализируется только на одном типе актива — грузовых вагонах. Благодаря этому БРЛ очень хорошо знает свой актив и особенности его эксплуатации, понимает, какие модели вагонов наиболее удачны и востребованы на рынке. БРЛ постоянно анализирует данные РЖД по дислокации и загрузке вагонов, что позволяет судить о том, насколько вагоны востребованы в каждый момент времени.

Кроме того, многие лизинговые компании столкнулись с проблемой рефинансирования из-за снижения доступности кредитов и роста ставок по ним. Но это проблема не коснулась компании «Брансвик Рейл Лизинг», так как ее долговое финансирование имеет долгосрочный характер. Синдицированный кредит на сумму 385 млн. долларов, полученный фирмой в 2007 году, был пятилетним, таким образом, у компании нет рисков рефинансирования до 2012 года. Хорошая динамика работы компании позволила в 2008 году увеличить размер кредита еще на 50 млн. долларов, что говорит о поддержке стратегии развития компании кредиторами. Четкое выполнение обязательств по обслуживанию кредита позволяет компании сохранять доверие со стороны международных банков и создает основу для получения нового финансирования в будущем.

В условиях кризиса компания ищет новые способы развития, такие как приобретение вагонов у других лизинговых компаний или банков, столкнувшихся с трудностями. «Мы уверены, что наш опыт работы с подвижным составом поможет владельцам вагонов снизить операционные риски и расходы, связанные с простоем грузовых вагонов, и готовы к сотрудничеству»[10],- Николя Паско, финансовый директор.

Заключение

Несмотря на ряд проблем, с которыми сталкиваются иностранные фирмы в нашей стране, многие высоко оценивают перспективы российского рынка лизинга и стремятся закрепиться на нем.

Самой реальной перспективой международного лизинга в РФ является унификация лизингового законодательства стран СНГ. Это, на мой взгляд, почти невозможно, поэтому речь идет скорее о таможенном союзе между Белоруссией, Казахстаном и Россией. Это привело бы к существенному росту товарооборота, взаимных инвестиций и в конечном итоге росту ВВП стран участниц.

Также одним из путей преодоления существующих сегодня сложностей реализации международного лизинга является создание в России дочерних фирм или участие в капитале российских лизинговых компаний. Такой подход позволяет решать некоторые из проблем налогового и юридического характера.

Последствия международного финансового кризиса не могли не затронуть лизинговую отрасль. Конкуренция сильно обострилась. Причем, если раньше в основном лизинговые компании боролись за лизингополучателей, то теперь, главным объектом борьбы стали финансовые ресурсы. Их этого можно сделать вывод, что наименьшим образом от кризиса пострадают компании аффилированные с крупнейшими кредитными организациями, особенно если такая организация пользуется поддержкой государства. Но существуют и другие примеры устойчивого положения на рынке компании, такой как «Брансвик Рейл Лизинг», которая показывает хорошую динамику развития и имеет четкий план развития. Как следствие, кредиторы доверяют компании, и она не имеет финансовых сложностей.

Лизинг в современных условиях может стать важным инструментом активизации инновационный деятельности, расширения ассортимента выпускаемой продукции, завоевывающей новые сегменты внутреннего и внешнего рынка, и в конечном итоге инструментом управления конкурентоспособностью продукции.

Список литературы

1. Конвенция УНИДРУА о международном финансовом лизинге от 28 мая 1988 г.

2. Гражданский Кодекс Российской Федерации часть вторая от 26 января 1996 г. 14-ФЗ.

3. Федеральный закон «О финансовой аренде (лизинге)» №164- ФЗ (с последними изменениями от 26.07.2007), от 29 октября 1998 г.

4. Положение ЦБ РФ «О безналичных расчетах в РФ» №2-П от 03.10.2002 г. (в редакции от 11.06.2004)

5. Сусанян К.Г. Лизинг во внешнеэкономической деятельности предприятия. Учебное пособие – М: ВАВТ, 2003.-38с.

6. Попов С.Г. Внешнеэкономическая деятельность фирмы. Учебное пособие. – Изд. 4-е, доп. – М.: Изд. «Ось-89», 2009 г. – 368 с.

7. Кашкин В. Российский рынок лизинга: «Банковское обозрение», №4, 2008г.

8. Пискун П.Н. Международный лизинг в России – проблемы и перспективы: «Банковское дело», №6, 2008 г.

9. Часовой В.А. Международный лизинг и некоторые аспекты национальной инвестиционной политики: «Внешнеэкономические связи», №8, 2005г.

10. www.leasingforum.ru

11. www.audit-it.ru

12. www.unileasing.ru

13. www.deutsche-leasing.com

14. www.rosleasing.ru

15. www.law.edu.ru

16. www.banki.ru

17. www.finhost.ru

18. www.leaseurope.org

19. www.raexpert.ru

20. www.abarus.ru

21. www.all-leasing.ru

22. www.bishelp.ru

23. www.brunswick-leasing.com

24. www.setcom.com

25. www.finlease.ru

[1] В.Кашкин Российский рынок лизинга. «Банковское обозрение», №4, апрель 2008

[2] www.leasingforum.ru

[3] www.leaseurope.org

[4] www.rosleasing.ru

[5] www.rosleasing.ru

[6] www.all-leasing.ru

[7] www.rosleasing.ru

[8] www.rosleasing.ru

[9] www.all-leasing.ru

[10] www.banki.ru