2020-01-14

2020-01-14 164

164

В компьютерной бухгалтерии синтетический учет нематериальных активов ведется на счетах 04.1 «Нематериальные активы» и 05 «Амортизация нематериальных активов». Аналитический учет нематериальных активов ведется по отдельным объектам (справочник «Нематериальные активы») в денежном выражении.

Расходы на приобретение или создание нематериальных активов накапливаются на счете 08 «Вложения во внеоборотные активы», субсчет 08.5 Приобретение нематериальных активов». Аналитический учет на субсчете 08.5 ведется по каждому объекту вложений (справочник «Объекты внеоборотных активов»).

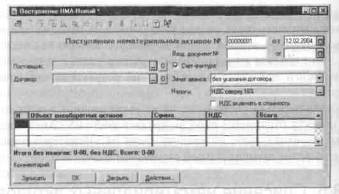

Рис. 3. Экранная форма документа «Поступление НМА»

Для отражения в учете расходов организации по приобретению нематериальных активов предназначен документ «Поступление НМА», технологию работы с которым рассмотрим на следующем примере.

v Пример

12 февраля организация приобрела исключительное право на компьютерную программу сроком на 4 года на основании лицензионного договора с правообладателем ЗАО «Компьютер-Сервис» стоимостью 17700 руб., в том числе НДС 2700 руб. От продавца получен счет-фактура № 45 от 12.02.2004г.

В меню «Документы» выбирается пункт «Учет НМА и расходов на НИОКР», в нем - подпункт «Поступление НМА» и открывается экранная форма документа (рис. 3).

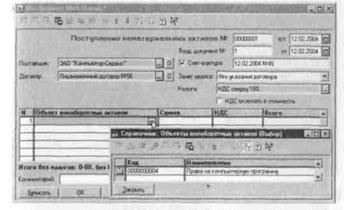

В реквизите «Поставщик» выбором из справочника «Контрагенты» указывается: ЗАО «Компьютер-Сервис». Для заполнения реквизита «Договор» с помощью кнопки  открывается справочник «Договоры», куда вносится основание расчетов: Лицензионный договор № 56.

открывается справочник «Договоры», куда вносится основание расчетов: Лицензионный договор № 56.

В табличной части щелчком мыши на графе «Объект внеоборотных активов» первой строки открывается справочник «Объекты внеоборотных активов» и с помощью пиктограммы  новый объект - Права на компьютерную программу - сначала вносится в список (рис. 4), затем в табличную часть экранной формы документа «Поступление НМА».

новый объект - Права на компьютерную программу - сначала вносится в список (рис. 4), затем в табличную часть экранной формы документа «Поступление НМА».

Рис. 4. Ввод объекта внеоборотных активов

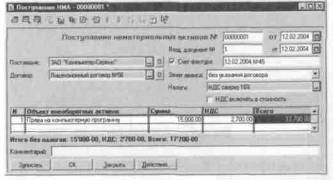

В колонке «Сумма» указывается стоимость покупки - 15000.00 руб. Остальные колонки заполняются автоматически.

В результате экранная форма принимает вид, представленный на рис. 5.

При проведении документа формируются проводки по кредиту счета 60.1 «Расчеты с поставщиками и подрядчиками (в рублях)» (объекты аналитического учета - ЗАО «Компьютер-Сервис» и «Лицензионный договор № 56»)и дебету счета 08.5 «Приобретение нематериальных активов» (объект аналитического учета - «Права на компьютерную программу») - на сумму 15000.00 руб. и дебету счета 19.2 «Налог на добавленную стоимость по приобретенных нематериальным активам» (объекты аналитического учета - ЗАО «Компьютер-Сервис» и «Поступление НМА №00001 (12.02.2004)») - на сумму 2700.00 руб. Одновременно формируются записи на счетах налогового Учета и вспомогательных счетах для автоматического формирования записей книги покупок.

Рис. 5. Пример заполнения экранной формы документа «Поступление НМА»

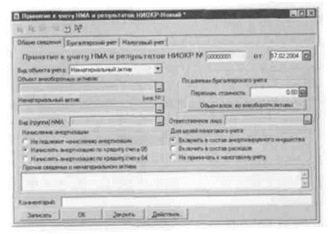

Если поставщику был выдан аванс и в экранной форме в реквизите «Зачет аванса...» установлены режимы «только по договору» или «без указания договора», то при проведении документа будет сделана попытка списания аванса. При установленном первом режиме документ анализирует состояние расчетов с поставщиком на счете 60.2 «Расчеты по авансам выданным (в рублях)» по основанию расчетов, указанному в реквизите «Договор» экранной формы документа, при втором - по объекту аналитического учета «Без договора (служебный; для платежей без указания договора)». Если аванс обнаружен, то сумма аванса (в пределах суммы полученных активов) списывается проводкой с кредита счета 60.2 «Расчеты по авансам выданным (в рублях)» в дебет счета 60.1 «Расчеты с поставщиками и подрядчиками (в рублях)».Для отражения операций по принятию объектов нематериальных активов к бухгалтерскому учету предназначен документ «Принятие к учету НМА и результатов НИОКР». Рассмотрим технологию работы с документом на следующем примере.

v Пример

17 февраля компьютерная программа установлена на компьютер Pentium IV, находящийся в бухгалтерии. Ответственным лицом за сохранность программы и документации назначена Панасюк М.П. В соответствии с учетной политикой амортизация начисляется с применением счета 05 «Амортизация нематериальных активов».

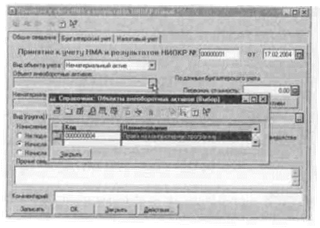

В меню «Документы» выбирается пункт «Учет НМА и расходов на НИОКР», а в нем - подпункт «Принятие к учету НМА и результатов НИКОР» и открывается экранная форма документа (рис. 6).

Рис. 6. Экранная форма документа «Принятие к учету НМА и результатов НИОКР»

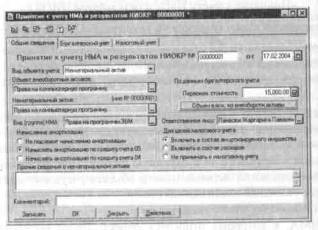

На закладке «Общие сведения» в реквизите «Объект внеоборотных активов» с помощью кнопки открывается справочник «Объекты внеоборотных активов». Здесь двойным щелчком мыши выбирается объект аналитического учета со счету 08.5 «Приобретение нематериальных активов» (рис. 7).

Затем в реквизите «Нематериальный актив» с помощью кнопки открывается справочник «Нематериальные активы». Новый объект - Права на компьютерную программу - сначала добавляется в список, затем двойным Щелчком мыши «переносится» в экранную форму. При добавлении в справочник «Нематериальные активы» нового объекта учета ему автоматически присваивается условный инвентарный номер.

На этой закладке также указывается:

· вид НМА, к которому относится объект: Права на программы для ЭВМ;

· ответственное лицо: Панасюк Маргарита Павловна;

· порядок начисления амортизации: ...по кредиту счета 05;

· признак, что для целей налогового учета объект следует включить в состав амортизируемого имущества.

Рис. 7. Выбор объекта внеоборотных активов

Рис. 8. Пример заполнения закладки «Общие сведения» документа

«Принятие к учету НМА и результатов НИОКР»

Для определения суммы затрат, связанных с приобретением, признаваемых первоначальной стоимостью объекта нематериальных активов, документ записывается (кнопка «Записать»), после чего нажимается кнопка «Объем вложений во внеоборотные активы».

В результате закладка «Общие сведения» принимает вид, представленный на рис. 8.

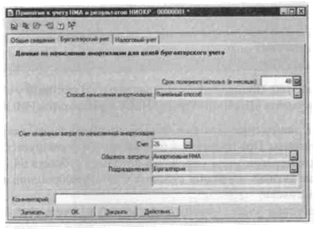

На закладке «Бухгалтерский учет» описывается порядок начисления амортизации по объекту нематериальных активов. Здесь указывается:

· срок полезного использования объекта в соответствии с лицензионным договором – 48 месяцев;

· способ начисления амортизации - линейный.

· счет затрат для отнесения амортизационных отчислений – 26 «Общехозяйственные расходы»;

· объекты аналитического учета: статья расходов - Амортизация НМА, подразделение – Бухгалтерия;

В результате закладка «Бухгалтерский учет» принимает вид, представленный на рис. 9.

Рис. 9. Пример заполнения закладки «Бухгалтерский учет» документа «Принятие к учету НМА и результатов НИОКР»

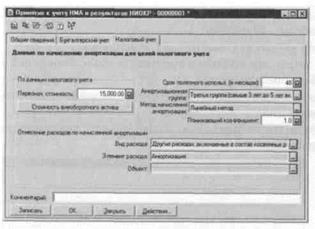

На закладке «Налоговый учет» (рис. 10) указывается:

· первоначальная стоимость - 15000.00 руб.;

· срок полезного использования – 48 месяцев;

· амортизационная группа - Третья группа(свыше 3 лет до 5 лет включительно);

· метод начисления амортизации – Линейный;

· вид расхода - Другие расходы, включаемые в состав косвенных расходов;

· элемент расхода – Амортизация.

Рис. 10. Пример заполнения закладки «Налоговый учет» документа

«Принятие к учету НМА и результатов НИОКР»

После заполнения экранной формы документ вновь сохраняется, но уже с проведением. При проведении автоматически формируется:

· в бухгалтерском учете - проводка по дебету субсчета 04.1 «Нематериальные активы» с кредита субсчета 08.5 «Приобретение нематериальных активов»;

· в налоговом учете - «проводка» по дебету счета Н05.03 «Первоначальная стоимость нематериальных активов» и кредиту счета Н01.08

«Формирование стоимости объектов нематериальных активов».

Расчет ежемесячной суммы амортизационных отчислений и формирование соответствующих записей на счетах бухгалтерского и налогового учета производится с помощью регламентного документа «Начисление амортизации и погашение стоимости» (меню «Документы» → пункт «Регламентные» → подпункт «Начисление амортизации и погашение стоимости»).

Для выполнения расчета устанавливаются флажки ««Нематериальные активы» и «Начисление амортизации ОС и НМА для целей налогового учета». Расчет производится по кнопке «Провести», вывод результатов на бумажный носитель информации - по кнопке «Печать».

Литература

Основная литература:

1. Компьютерная бухгалтерия 7.7 с новым планом счетов. С. А.Харитонов, Москва ООО “1С-Паблишинг”. 2005.

2. 1С: Предприятия версия 7.7.Руководства пользователя. Фирма «1С» Москва. www.1c.ru

3. Технология ведения учета в программе “1C:Бухгалтерия 8.0”. С. А.Харитонов, Москва ООО “1С-Паблишинг”. 2005.

Дополнительная литература:

1. Информационные технологии управления. Учебник. Под ред.

Г. А. Титоренко. М.: ЮНИТИ-ДАНА, 2003 - 399с.

2. Журнал «БУХГАЛТЕР И КОМПЬЮТЕР» 2004.