2020-01-14

2020-01-14 95

95Заходи щодо удосконалення управління виробництвом дозволяють скоротити апарат управління шляхом поліпшення його організаційної структури, збільшити обсяг виробництва. За цими напрямками варто визначати основні показники економічної ефективності раціоналізації систем управління виробництвом: річний економічний ефект; зростання продуктивності праці; строк окупності додаткових витрат капітальних вкладень.

При скороченні апарату управління заощаджується фонд зарплати з урахуванням відрахувань на соціальне страхування. А це, у свою, чергу приведе до зниження собівартості продукції:

де Е зп — економія заробітної плати;

Чско — число одиниць управлінського апарату, що скорочується;

З — середньорічна зарплата на одного працівника апарату управління;

Пс — відсоток відрахування на соціальне страхування.

Річний економічний ефект розраховується на основі приведених витрат:

де Е н — нормативний економічний ефект (при впровадженні нової техніки 0,15).

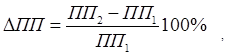

Зростання продуктивності праці:

де ПП1, ПП2 - продуктивність праці до і після впровадження заходу.

де В1— обсяг виробництва до впровадження заходу;

Ч1 - чисельність працюючих до впровадження заходу;

Че — чисельність апарата управління після впровадження заходу (економія).

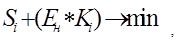

Строк окупності додаткових капітальних вкладень:

де К1, К2 — капітальні витрати до і після впровадження заходів щодо удосконалення управління виробництвом;

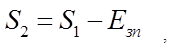

S1 — собівартість усієї продукції, що випускається, до впровадження заходів, перерахованої на обсяг виробництва після удосконалення управління.

Собівартість усієї продукції, що випускається, після впровадження заходу:

При збільшенні обсягу виробництва в умовах впровадження заходів щодо удосконалення управління виробництвом річна економія розраховується за формулою:

де а1 і а2 — умовно-змінні витрати в собівартості одиниці продукції до і після впровадження заходу;

У— річна сума умовно-постійних витрат у загальній собівартості всієї продукції, що випускається;

B1 і В2 — обсяг виробництва до і після впровадження заходів;

Кдкв — додаткові капітальні вкладення для впровадження заходу.

Якщо заходи щодо удосконалення управління одночасно скорочують чисельність і збільшують обсяг виробництва, то сума ефекту по обох напрямках сумується. Показники зростання продуктивності праці і строку окупності визначаються за приведеною вище формулою. Якщо для впровадження заходів щодо раціоналізації управління виробництвом розробляються кілька варіантів, то найбільш раціональний вибирається по мінімуму приведених витрат:

Удосконалення управління виробництвом дозволяє також підняти якісний рівень прийняття управлінських рішень, підвищити оперативність у вирішенні виробничо-господарських питань, що важко оцінити кількісно. Тому іноді в цих випадках використовуються експертні оцінки.