2020-01-14

2020-01-14 467

467

Инвестициями называют все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода - это их финансовое определение.

В экономической литературе различают инвестиции валовые и чистые.

Валовые инвестиции представляют собой общий объем производства капитальных товаров в течение определенного периода времени, обычно за год.

Чистые инвестиции - это ежегодное увеличение основного капитала. Они определяются так: Валовые инвестиции - Амортизация = Чистые инвестиции.

Для организации предпринимательского бизнеса на его начальной стадии приходится осуществлять первоначальное вложение капитала. Выделяют стартовый капитал, представляющий собой сумму первоначального капитала и текущих расходов на начальной стадии производства. Стартовый первоначальный капитал расходуется на регистрацию предприятия, открытие банковского счета, покупку здания или права на его аренду, ремонт или перестройку здания, покупку машин, оборудования, приборов, патентов, лицензий.

Текущие расходы включают покупку сырья и материалов, арендную плату, зарплату, отчисления в социальные фонды и пр.

Источники покрытия стартового капитала и пополнения средств предпринимателя могут быть как собственные (внутренние), так и заемные (внешние).

К собственным источникам относятся: прибыль от основной деятельности, прибыль от финансовых операций, другие виды доходов, уставный фонд, амортизационный фонд, задолженность покупателей за отгруженные товары, выручка от реализации выбывшего имущества, мобилизация внутренних ресурсов в строительстве и пр.

К заемным источникам относят: кредиты и ссуды, устойчивые пассивы и кредиторскую задолженность.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный капитал.

Уставный капитал - источник основных и оборотных средств фирмы, формируемый при ее организации. В качестве источников формирования уставного капитала могут выступать: акционерный капитал, паевые взносы учредителей, отраслевые финансовые ресурсы (при сохранении отраслевых структур), долгосрочный кредит, бюджетные средства. Величина уставного капитала показывает размер тех денежных средств (основных и оборотных), которые инвестированы в процесс производства.

Внешнее финансирование может осуществляться путем получения или путем выпуска акций. Акция — ценная бумага, свидетельствующая о внесении денежной суммы ее владельцем и дающая право на получение дивиденда, а также участие в управлении данной компанией.

Финансирование корпораций посредством выпуска новых акций - самый дорогостоящий способ финансирования.

Инвестиционная привлекательность фирмы может быть охарактеризована сроком окупаемости:

При инвестировании необходимо сопоставлять затраты и доходы (выгоды), возникающие в разное время. Затраты на осуществление проекта растягиваются во времени, а доходы возникают обычно после осуществления затрат. Поэтому говорят о таком понятии, как стоимость денег во времени. Оно Стоимость денег во времени - это принцип, согласно которому до тех пор, пока существуют альтернативные возможности получения дохода, стоимость денег во времени зависит от того момента, когда ожидается их получение (то есть рубль, потраченный раньше, стоит больше, чем рубль, потраченный позже).

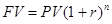

Общепринятой в финансовом анализе базовой формулой будущей стоимости является следующее выражение:

FV – будущая стоимость;

PV – текущая стоимость;

n – число лет;

- коэффициент будущей стоимости.

- коэффициент будущей стоимости.

При расчете будущей стоимости определенной суммы денег используется техника сложного процента. Сложный процент - это начисление процентов на проценты. Проценты, вычисленные по истечении определенного периода (например, года), добавляются к основной сумме и включаются в ту сумму, на которую в следующий период будут начисляться проценты.

Для упрощения расчета будущей стоимости инвесторы и делающие сбережения лица могут использовать "правило 72-х", позволяющее определить период удвоения суммы денег при данной ставке процента с начислением процентов раз в год.

Для этого необходимо разделить 72 на ставку процента.

Например, инвестиции в сумме 10 млн. руб., приносящие доход 8% в год, удвоились бы через 9 лет (72: 8).

Другой эмпирической закономерностью является "правило 7-10", согласно которому сумма удваивается через 10 лет при 7% годовых или через 7 лет при 10% годовых. Однако инфляция тоже развивается по принципу сложного процента. В условиях инфляции эти планируемые 20 млн. руб. через 9 лет будут стоить меньше, чем они стоят теперь.

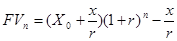

Теперь рассмотрим случай, когда на счет в банке положена сумма, но в конце года к ней прибавится еще некоторая сумма, например 5 млн. руб.

Пусть первоначальная сумма равняется 10 млн. руб. и ставка - 10%. В конце 1-го года получим FV1 = 10 млн.  (1,1) + 5 млн. = 16 млн. руб. В конце 2-го года: FV2 = 16 млн. (1,1) + 5 млн. = 22,6 млн. руб.

(1,1) + 5 млн. = 16 млн. руб. В конце 2-го года: FV2 = 16 млн. (1,1) + 5 млн. = 22,6 млн. руб.

Общая формула определения будущей стоимости при регулярных равных платежах или денежных поступлениях имеет следующий вид:

где Х0 — первоначальный депозит (вклад); x - ежегодное приращение.

Данный принцип расчета получил название постоянного аннуитета или постоянной финансовой ренты. Аннуитет - это несколько равновеликих поступлений к первоначальной сумме (или выплат из первоначальной суммы), производящихся в течение ряда лет (периодов). Когда из первоначальной суммы производятся выплаты, имеет место получение финансовой ренты.

Пример:

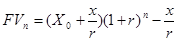

Предположим, вам досталось по наследству 10 000 долл. и вы хотите иметь стабильный в течение 10 лет доход. Некая страховая компания предлагает такие аннуитеты из расчета 5% годовых. Какова будет сумма вашего ежегодного дохода?

По формуле  будущая стоимость FV через 10 лет будет равна 0, поскольку вся сумма должна быть вам выплачена. Мы знаем, что Х0 = 10000 долл.; г = 0,05; n = 10. Необходимо найти х, которое будет отрицательным, поскольку это выплаты:

будущая стоимость FV через 10 лет будет равна 0, поскольку вся сумма должна быть вам выплачена. Мы знаем, что Х0 = 10000 долл.; г = 0,05; n = 10. Необходимо найти х, которое будет отрицательным, поскольку это выплаты:

, следовательно x = 1295,05 долл.

, следовательно x = 1295,05 долл.

Таким образом, приобретая аннуитет, вы в течение 10 лет можете получать ежегодно по 1295,05 долл.

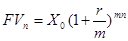

Рассмотрим взаимосвязь будущей стоимости FV и ставки ссудного процента при различных сроках начисления. Пусть проценты выплачиваются раз в полгода. В этом случае, если 10 млн. руб. положены под 10% годовых, FV через 6 месяцев составит

млн. 500 тыс. рублей; по истечении года -

млн. 500 тыс. рублей; по истечении года -  млн. 25 тыс. руб.

млн. 25 тыс. руб.

Таким образом, чем чаще выплачивается процент в течение периода t, тем больше FV на конец периода. Общая формула для расчета по истечении n лет, если проценты начисляются m раз в год, будет иметь следующее выражение:

Теперь вернемся к текущей (приведенной) стоимости и рассмотрим общее правило ее определения. Какова приведенная (текущая) стоимость капитала FV, который будет получен через n лет, если ставка составляет r% годовых?

Из формулы будущей стоимости  следует, что текущая стоимость равна

следует, что текущая стоимость равна

- коэффициент дисконтирования.

- коэффициент дисконтирования.

Технический прием для измерения текущей и будущей стоимости денег называется дисконтированием.

Дисконтирование - это процесс, обратный начислению сложных процентов.

Пример:

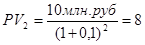

Пусть будущий доход составляет 10 млн. руб., r= 10% годовых. Какова будет дисконтированная стоимость данного дохода, если его получение ожидается через 1 год?

млн. 90 тыс. 909 руб.

млн. 90 тыс. 909 руб.

Если доход ожидается через 2 года:

млн. 264 тыс. 463 руб.

млн. 264 тыс. 463 руб.

Рассмотрим еще один пример.

Пример:

Вам предлагают вложить 500 млн. руб. в строительство дома, который можно будет продать через 5 лет за 600 млн. руб. Согласитесь ли вы принять данное предложение?

Сначала определим, сколько стоит сегодня возможность получить 600 млн. руб. через 5 лет при банковской ставке 5% годовых. Иначе говоря, какую сумму следовало бы положить сегодня в банк, чтобы иметь на счете через 5 лет 600 млн. руб.? Эта сумма рассчитывается по формуле текущей стоимости

млн. 190 тыс. руб.

млн. 190 тыс. руб.

Таким образом, для получения 600 млн. руб. через 5 лет в банк следовало бы вложить 470 млн. 109 тыс. руб., что меньше суммы предполагаемых инвестиций в строительство дома (500 млн. руб.).

Теперь определим доход, который можно было бы получить при вложении 500 млн. руб. в банк на 5 лет при ставке 5% годовых. Он составит:

638 млн. 150 тыс. руб.

638 млн. 150 тыс. руб.

Как видим, это больше той суммы, которую можно было бы получить от продажи дома.

Для определения рентабельности (выгодности) инвестиционного проекта вычисляют чистую дисконтируемую стоимость NРV. Для этого необходимо сделать расчет будущих поступлений и выразить их в сегодняшних деньгах, после чего сопоставить дисконтированный доход с сегодняшними капиталовложениями.

В нашем случае дисконтированная стоимость будущего дохода в 600 млн. руб. составляет 470 млн. 109 тыс. руб. Сегодняшние капиталовложения I равны 500 млн. руб. Таким образом, чистая приведенная стоимость составит:

470 млн. 1 09 тыс. руб. - 500 млн. руб. = -29 млн. 891 тыс. руб.

470 млн. 1 09 тыс. руб. - 500 млн. руб. = -29 млн. 891 тыс. руб.

Как видим, чистая дисконтированная стоимость имеет отрицательный знак, что свидетельствует о невыгодности (убыточности) данного инвестиционного проекта. Проект будет рентабельным, если NРV> 0.

Рынок земли.