2020-01-14

2020-01-14 301

301Содержание

Введение……………………………………………………………………………….3

1. Значение основных производственных фондов для работы предприятия, состав основных фондов…………………………………………………………….5

2. Виды оценки основных фондов, их значение………………………………….8

3. Производственная мощность, эффективность ее использования……….….9

4. Резервы повышения фонда отдачи и выпуска продукции………………....14

Заключение…………………………………………………………………………..17

Список использованной литературы…………………………………………….18

Введение

Безусловно, чтобы происходило нормальное функционирование предприятия, необходимо наличие определенных средств и источников. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, которые участвуют в процессе производства, являются самой главной основой деятельности фирмы. Без их наличия вряд ли могло что - либо осуществиться.

Средства труда (машины, аппараты, оборудование, производственные здания, сооружения, силовые установки и т.д.) представляют собой наиболее дорогостоящую часть средств производства и обслуживают большое число производственных циклов в течение длительного времени, их принято называть основными фондами. Их стоимость переносится частями на добываемую или изготовляемую продукцию.

Одна из главных задач промышленности - повышение эффективности и качества общественного производства и значительное увеличение отдачи капитальных вложений и основных фондов, являющихся материальной базой производства и важнейшей составной частью производительных сил страны.

Численный рост и качественное улучшение средств труда на основе непрерывного научно-технического прогресса - это решающая предпосылка неуклонного роста производительности труда.

Основные фонды участвуют в процессе производства длительное время, обслуживают большое число производственных циклов и, постепенно изнашиваясь в производственном процессе, частями переносят свою стоимость на изготовляемую продукцию, сохраняя при этом натуральную форму. Эта особенность основных фондов делает необходимым их максимально эффективное использование.

Рациональное и экономное использование основных фондов является первоочередной задачей предприятия. Поэтому необходимо рассмотреть сущность, состав, структуру основных производственных фондов и пути улучшения их использования.

Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает центральное место в период перехода Узбекистана к рыночным отношениям. От решения этой проблемы зависит место предприятия в промышленном производстве, его финансовое состояние, конкурентоспособность на рынке.

Имея ясное представление о роли каждого элемента основных фондов в производственном процессе, физическом и моральном их износе, факторах, влияющих на использование основных фондов, можно выявить методы, направления, при помощи которых повышается эффективность использования основных фондов и производственных мощностей предприятия, обеспечивающая снижение издержек производства и рост производительности труда.

В условиях рыночных отношений на первый план выдвигаются такие вопросы, касающиеся основных фондов, как технический уровень, качество, надежность продукции, что целиком зависит от качественного состояния техники и эффективного её использования. Улучшение технических качеств средств труда и оснащенность работников ими обеспечивают основную часть роста эффективности производственного процесса.

Поэтому целью данной работы является освещение теоретических аспектов анализа эффективности использования основных фондов предприятия, а также разработка основных направлений улучшения их использования.

При написании работы мною использовалась учебная и специальная литература, таких авторов, как Волков А. И., Горфинкель В. Я., Ильенкова С. Д., Шеремет А. Д., Баканов М. И. и других.

Значение основных производственных фондов для работы предприятия, состав основных фондов

Основные фонды предприятия (организации) представляют собой совокупность материально-вещественных ценностей, созданных общественным трудом, длительно участвующих в процессе производства в неизменной натуральной форме и переносящие свою стоимость на изготовленную продукцию по частям по мере износа.

Основные фонды принято делить на две большие группы: основные производственные фонды и основные непроизводственные фонды. Основные непроизводственные фонды - это находящиеся в ведении предприятий длительно существующие объекты непроизводственного назначения, ни прямо, ни косвенно не участвующие в создании продукции предприятия, а используемые в непроизводственной сфере (в жилищно-коммунальном хозяйстве, торговле, общественном питании, здравоохранении и т.д.).

Основные производственные фонды предприятия - это средства труда, которые участвуют во многих производственных циклах, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт частями по мере их износа.

Выделяются следующие группы и подгруппы основных производственных фондов:

1. Здания (архитектурно-строительные объекты производственного назначения: корпуса цехов, складские помещения, производственные лаборатории и т.д.).

2. Сооружения (инженерно-строительные объекты, создающие условия для осуществления процесса производства: тоннели, эстакады, автомобильные дороги, дымовые трубы на отдельном фундаменте и т.д.).

3. Передаточные устройства (устройства для передачи электроэнергии, жидких и газообразных веществ: электросети, теплосети, газовые сети, трансмиссии и т.д.).

4. Машины и оборудования (силовые машины и оборудование, рабочие машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, автоматические машины, прочие машины и оборудование и пр.).

5. Транспортные средства (тепловозы, вагоны, автомобили, мотоциклы, кары, тележки и т.д., кроме конвейеров и транспортеров, включаемых в состав производственного оборудования).

6. Инструмент (режущий, ударный, давящий, уплотняющий, а также различные приспособления для крепления, монтажа и т.д.), кроме специального инструмента и специальной оснастки.

7. Производственный инвентарь и принадлежности (предметы для облегчения выполнения производственных операций: рабочие столы, верстаки, ограждения, вентиляторы, тара, стеллажи и т.п.).

8. Хозяйственный инвентарь (предметы конторского и хозяйственного обеспечения: столы, шкафы, вешалки, пишущие машинки, сейфы, множительные аппараты и т.п.).

9..Прочие основные фонды. В состав этой группы включают библиотечные фонды, музейные ценности и т.д.

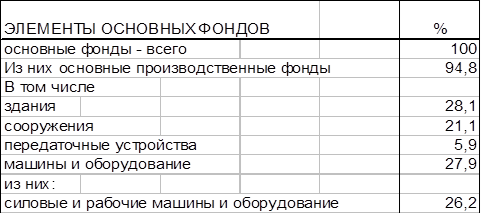

О видовой структуре основных фондов промышленности России можно судить по следующим данным 2010 года:

«Структура основных фондов промышленности России по 2010 году».

Состав и структура основных фондов зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности. Структура основных фондов может быть различна по отраслям промышленности и внутри отдельной отрасли в связи с теми же причинами. Это наглядно представлено в ниже показанной схеме «Группировочные признаки основных средств»: