2020-01-14

2020-01-14 160

160

Одним из способов проявления заботы компаний о своем персонале по праву считается оформление сотрудникам медицинской страховки. Примечательно, что подобное поведение работодателей поощряется на уровне государства посредством предоставления в отношении контрактов на ДМС различных налоговых послаблений.

Основные правила страхования изложены в гл. 48 Гражданского кодекса. Если же говорить конкретно о медицинском страховании, то его экономические и организационные основы утверждены Законом от 28 июня 1991 г. N 1499-1 "О медицинском страховании граждан в Российской Федерации".

Целью медицинского страхования является гарантия гражданам при возникновении страхового случая получения определенной медицинской помощи за счет накопленных средств и финансирования профилактических мероприятий. Вместе с тем, кроме обязательного страхования, существует и так называемое добровольное медицинское страхование. В данном случае речь идет об обеспечении населения дополнительными услугами сверх тех, что установлены программами обязательного медицинского страхования.

Любое страхование осуществляется на основании договоров, заключаемых гражданином или юридическим лицом со страховой организацией. При добровольном медицинском страховании страхователями становятся отдельные граждане или же предприятия, представляющие их интересы.

Для заключения договора надо обратиться в специализированную компанию, имеющую лицензию на право заниматься медицинским страхованием. Причем в полномочия такой организации не входит непосредственное осуществление медицинской деятельности. Речь идет лишь о реализации контроля качества медицинской помощи, оказанной соответствующими учреждениями. В свою очередь, размеры взносов зависят от выбранной страховой программы. Затем каждый работник, в отношении которого заключен договор медицинского страхования, должен получить страховой медицинский полис. Имейте в виду, что при заключении данного контракта страховщик вправе применять разработанные им стандартные формы договора либо страхового полиса.

Вопросы теста.

Ниже приведены 10 вопросов теста соответствующего варианта и ответ на каждый вопрос.

1. Для учета сумм отчислений от страховых премий для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества (резерв предупредительных мероприятий) предназначен:

ü счет 96

2. Страховые резервы и доля перестраховщика в страховых резервах подлежат учету:

ü на счете 95

3. Для учета расчетов по всем операциям, связанным со страховой деятельностью: со страхователями, состраховщиками, перестраховщиками, перестрахователями, агентами, брокерами предназначен:

ü счет 77

4. Учет страховых премий в настоящее время осуществляется:

ü по методу начисления

5. Счет 95 предназначен:

ü для учета страховых резервов

6. Счет 22 предназначен:

ü для учета страховых выплат

7. Счет 99 предназначен:

ü для учета прибылей и убытков страховой компании

8. Счет 92 предназначен:

ü для учета страховых премий

9. Страховые организации организуют бухгалтерский учет в соответствии:

ü всё перечисленное

10. Страховщики опубликовывают годовые бухгалтерские отчеты в порядке и в сроки, которые установлены нормативными правовыми актами Российской Федерации, только:

ü после аудиторского подтверждения достоверности содержащихся в этих отчетах сведений

Задачи.

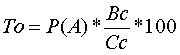

Задача 1. Определите нетто-ставку на 100 руб. страховой суммы.

Данные для расчета. В области из 3000 застрахованных домов от пожара страдают 60. Средняя сумма страхового возмещения на один договор страхования 40 тыс. руб. Средняя страховая сумма на один договор страхования 160 тыс. рублей.

= 60/3000 * 40/160 * 100 = 0,5.

Задача 2. Определите нетто-ставку на 100 руб. страховой суммы. Данные для расчета. В области из 1000 застрахованных домов от пожара страдают 80. Средняя сумма страхового возмещения на один договор страхования 20 тыс. руб. Средняя страховая сумма на один договор страхования 120 тыс. рублей.

=80/1000 * 20/120 * 100 = 1,33.

Задача 3. Определите средний размер потери прибыли от простоя производственного комплекса и нетто-ставку. Данные для расчета. Число лет наблюдения за данным предприятием составляет 6 лет (2190 дней). Количество остановок – 3. Общее время остановок 4 мес. (120 дней). Величина прибыли с единицы продукции 100 руб., выпуск продукции в день 20 шт.

120дней * 20шт/день * 100руб/шт = 240000руб – потери прибыли за 6 лет,

240000руб / 2190дней = 109,6руб/день – средний размер потерь в день,

100руб/шт * 20шт/день = 2000руб/день – прибыль в день,

120/2190 * 109,6/2000 * 100 = 0,3 – нетто-ставка.

Задача 4. Определите брутто-ставку. Данные для расчета. Тн – 40 коп. со 100 руб. страховой суммы. Сумма амортизации – 20 коп. на 100 руб., сумма арендной платы – 15 коп. на 100 руб. страховой суммы. Заработная плата и другие переменные дохода составляют 20 % к Тб. Прибыль планируется в размере 15% к Тб.

Тб = (0,4 + 0,2 + 0,15) / (1 – 0,2 – 0,15) = 0,75 / 0,65 = 1,15.

Задача 5. Определите брутто-ставку. Данные для расчета. Тн – 80 коп. со 100 руб. страховой суммы. Сумма амортизации – 60 коп. на 100 руб., прочие затраты страховщика – 30 коп. на 100 руб. страховой суммы. Прибыль планируется в размере 30% к Тб.

Тб = (0,8 + 0,6 + 0,3) / (1 – 0,3) = 1,7 / 0,7 = 2,43.

Заключение

Медицинское страхование может по праву считаться одним из столпов страхового рынка России. Его доля в общем сборе страховых взносов составляет около 34%. В основном это обязательное медицинское страхование, однако и добровольное медицинское страхование вносит свой вклад в развитие рынка.

Ежегодный прирост объемов добровольного медицинского страхования оценивается в 25 - 30% и обеспечивается, прежде всего, за счет корпоративных клиентов. Кроме того, компенсацию медицинских расходов обеспечивают полисы страхования от несчастных случаев и полисы страхования ответственности за причинение вреда третьим лицам. С учетом этих составляющих доля его в общем объеме сборов страховых премий, по оценкам, превышает 35%.

Функционирование системы обязательного медицинского страхования часто и заслуженно подвергается критике, создавая впечатление, что именно оно определяет погоду в здравоохранении. Хотя на долю ОМС приходится почти вся амбулаторно-поликлиническая и большая часть стационарной помощи, доля его в финансировании здравоохранения составляет около 40%.

Более половины финансирования "бесплатных" медицинских услуг приходится на государственный бюджет, из которого оплачиваются скорая медицинская помощь, лечение в специализированных диспансерах и больницах, дорогостоящие высокотехнологичные виды лечения по утвержденному Перечню, льготное лекарственное обеспечение.

Определенная часть медицинского обслуживания предоставляется в виде платных услуг, и эта часть, к сожалению, не поддается адекватной оценке. По мнению специалистов, она может составлять от 10 до 30%. Именно в этом секторе предоставления медицинских услуг работает добровольное медицинское страхование.

В целом для системы здравоохранения характерно наличие многих каналов финансирования и чрезвычайно слабая нормативная база обоснования издержек. Экономика здравоохранения крайне непрозрачна, а желание сделать ее более прозрачной полностью отсутствует. Это обстоятельство сказывается на деятельности всех медицинских страховщиков, как в части ОМС, так и ДМС. Чтобы сделать медицинское страхование более эффективным в деле защиты интересов людей, надо решить две задачи: во-первых, усилить позиции обязательного медицинского страхования и, во-вторых, оптимальным образом сочетать функции обязательного и добровольного медицинского страхования, что должно придать развитию ДМС дополнительный стимул.

Список литературы:

1. Гражданский кодекс РФ (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 25.12.2008);

2. Закон РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации»;

3. Гришаев С.П. Страхование. Подготовлен для системы КонсультантПлюс, 2008;

4. Кузнецова И.А. Страхование жизни и имущества граждан: практическое пособие – ИТК «Дашков и К», 2008;

5. Теория и практика страховой деятельности: Учеб.пособие / Под ред. К.Е. Турбиной. М.: «Анкил», 2003.