2020-01-14

2020-01-14 593

593Специфика деятельности банка состоит в том, что его ресурсы в подавляющей части формируются не за счет собственных, а за счет привлеченных средств. Возможности банка, позволяющие ему аккумулировать средства, регулируются ЦБР и зависят от размеров собственного капитала кредитного учреждения и его организационно-правовой формы.

В настоящих условиях проблема формирования ресурсов приобрела исключительную актуальность для банков. Современная ситуация характеризуется тем, что резко сузился общегосударственный фонд банковских ресурсов. Поэтому банки в условиях коммерческой самостоятельности и конкуренции много сил и времени уделяют формированию собственного капитала и привлечению ресурсов. Ресурсы коммерческого банка обычно определяют как совокупность собственных и привлеченных средств, имеющихся в распоряжении банка и используемых им для осуществления активных операций.

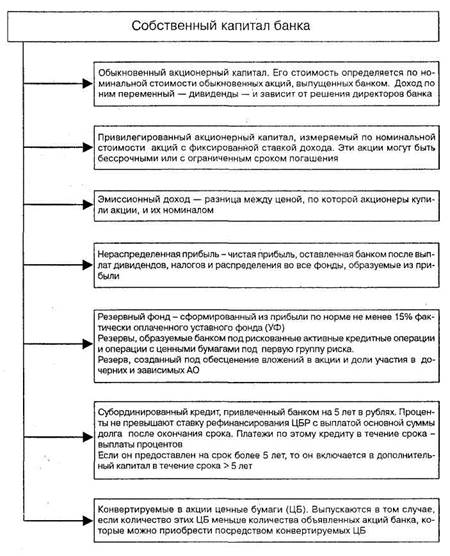

Собственные средства – это уставный фонд и другие фонды банка (которые создаются для обеспечения финансовой устойчивости, коммерческой и хозяйственной деятельности), а также прибыль, полученная банком в текущем году и в прошедшие годы. Состав собственного капитала банка представлен на рис. 1.1.

Рис. 1.2 Основные элементы собственного капитала коммерческого банка

Гарантом экономической устойчивости банка является его уставный фонд. Метод формирования уставного капитала банка описан ранее. Собственные средства представляют собой состояние акционеров в коммерческом банке, т.е. чистую стоимость банка. Поэтому их движение – предмет особого отчета в комплексе финансовой отчетности, составленной по международным правилам.

В настоящее время используются разные способы оценки величины капитала, зачастую они противоречивы.

Капитал по «общепринятым принципам бухгалтерии», т.е. по балансовой стоимости:

Активы и пассивы в балансе оцениваются по стоимости в момент приобретения или выпуска. Со временем меняются процентные ставки, обязательства по некоторым кредитам и ценным бумагам не исполняются и в результате действительная стоимость активов и пассивов отклоняется от ее первоначального значения. В этом случае она является плохим индикатором для защиты от текущего риска.

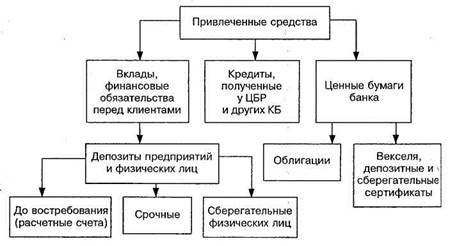

Основные объемы ресурсной базы коммерческого банка составляют привлеченные и заемные средства, которые образуются в результате исполнения банком операций, формирующих его пассивы.

В отечественной практике к пассивным операциям коммерческих банков относят:

• прием вкладов (депозитов) в российской и иностранной валюте;

• открытие и ведение счетов клиентов, в том числе счетов ЛОРО банков-корреспондентов в российской и иностранной валюте;

• выпуск собственных ценных бумаг (акций и облигаций), а также выпуск ценных бумаг как финансовых инструментов (векселей, депозитных и сберегательных сертификатов) в российской и иностранной валюте;

• получение межбанковских кредитов (в том числе централизованных, приобретенных на аукционах либо полученных в ЦБ РФ от Банка России).

Срочные вклады зачисляются на депозитные счета на определенный срок и по ним выплачиваются проценты. Владелец депозита получает депозитный сертификат, на котором обозначены вложенная сумма, ставка процента, срок погашения и другие условия договора. Процентные ставки зависят от размера и срока вклада.

Сберегательные депозиты – это вклады физических лиц, приносящие процент.

Другими источниками банковских ресурсов служат денежные фонды, которые банк привлекает самостоятельно с целью обеспечения своей ликвидности (среди них: кредиты, полученные у других банков; ценные бумаги, проданные по соглашениям об обратном выкупе). Их еще называют управляемыми пассивами. Эти пассивы дают банкам возможность восполнять депозитные потери, быть готовыми к непредвиденным обстоятельствам (например, к внезапному оттоку депозитов, к неожиданным заявкам на предоставление кредита).

Получение займа у центрального резервного банка — традиционная пассивная операция коммерческих банков, испытывающих временный недостаток резервов и обращающихся за помощью к ЦБ.

Соглашения об обратном выкупе следует рассматривать как новые источники ресурсов коммерческих банков. Такое соглашение может быть заключено между банком и фирмой (или дилерами по государственным ценным бумагам). Когда некая фирма желает вложить большую сумму наличных денег на очень короткий срок, она вкладывает их в соглашение об обратном выкупе, поскольку оно обладает высокой ликвидностью. Фирма может вернуть средства на следующий день и получить по ним проценты, которые лишь слегка уступают процентам по депозитным сертификатам. Эти соглашения стали важным каналом для размещения временно свободных средств.

Структура банковских ресурсов отдельных коммерческих банков зависит от уровня их специализации или универсализации, особенностей их деятельности (см. рис. 1.2).

Рис 1.2 Структура привлеченных и заемных средств коммерческого банка

В зарубежной и российской банковской практике оценке ресурсной базы и ее влиянию на финансовое состояние кредитной организации отводится недостаточно серьезное внимание. Утверждается, в частности, что финансовое состояние банка определяют риски проводимых банком активных операций и уровень банковского капитала. Не отрицая правильность этих утверждений, следует, однако, обратить внимание на то, что в российской практике финансовое благополучие банка зависит в очень большой степени от стабильности ресурсной базы кредитного учреждения. В практике зарубежных банков, которые функционируют в равномерно развивающейся экономике и в условиях стабильных финансовых рынков, укоренились системы страхования депозитов и надежный контроль со стороны органов банковского надзора; все это способствует привлечению ресурсов на длительный срок и обеспечивает высокий уровень стабильности банковских ресурсов. В российских условиях этот фактор следует оценивать более внимательно, ибо именно он в значительной степени характеризует жизнеспособность кредитной организации. Ведь текущая платежеспособность банка определяется не столько потоком вернувшихся в него активов, сколько объемом платежей, которые могут быть востребованы с банка его кредиторами. Если ресурсная база банка в основном состоит из «коротких» пассивов (1-3 месяца) и средств до востребования (при отсутствии реальных гарантий возвратности клиентских средств), то при возникновении у кредитного учреждения малейших проблем с проведением платежей клиентов может произойти непредсказуемый отток клиентских средств. На этом фоне уровень достаточности капитала, приемлемый в западной практике, и уровень возврата активов уже не играют основной роли с точки зрения влияния на текущую платежеспособность банка. Таким образом, способность банка осуществлять текущие платежи изначально подкрепляется стабильностью и диверсифицированностью его ресурсной базы.

С учетом принципа ликвидности все привлеченные средства коммерческого банка можно разделить по степени их стабильности: абсолютно стабильные, стабильные и нестабильные.

В состав абсолютно стабильных средств включаются: собственные средства банка; средства, депонированные на определенный срок; средства, полученные от других банков. Стабильные средства – это все депонированные средства, чья динамика изучена банком; при этом установлена средняя сумма средств, которыми банк может располагать в любое время для их направления в определенные активы. Нестабильные средства создают депонированные средства, которые появляются периодически и динамику которых трудно предусмотреть.

Кредитный потенциал банка

Не вся совокупность мобилизованных в банке средств свободна для совершения активных операций банка, а только его кредитный потенциал. Кредитный потенциал коммерческого банка – это величина мобилизованных в банке средств за вычетом резерва ликвидности. Рассмотренные выше закономерности формирования ресурсной базы кредитной организации необходимо использовать для выработки правильной политики в области распределения средств кредитного потенциала и ликвидности банка.

Одна из основных целей банковской политики в распределении средств кредитного потенциала заключается в том, чтобы обеспечить соответствие структуры источников средств структуре активов банка.

В том случае, когда банк предоставляет средства в среднем на более длительные сроки, нежели те, что предусматривает срочность средств кредитного потенциала, он может осуществить срочную трансформацию средств. Возможность трансформации связана с тем, что средства депозитов по предъявлении концентрируются в банке от разных депонентов, которые их используют с различной динамикой. Степень изменения должна соответствовать уровню ликвидности в момент трансформации средств.

Зарубежный опыт свидетельствует о том, что трансформация средств кредитного потенциала является одной из основных причин обострения проблемы банковской ликвидности. Для оценки степени риска срочной трансформации целесообразно регулировать отражение в учете сроков активных и пассивных операций. Качественное и количественное равновесие прилива и отлива средств кредитного потенциала является важным фактором в практике поддержания ликвидности банка.

На устойчивость ресурсной базы банка влияет множество факторов. Рассмотрим некоторые из них более подробно.

Фактор срочности ресурсов, т.е. распределение их по срочности привлечения. Более устойчивым может считаться банк, имеющий более долгосрочную ресурсную базу.

Фактор «летучести» привлеченных средств, т.е. их способности быть отозванными из банка по окончании срока договора. Для снижения влияния этого фактора банки предлагают дополнительные услуги, например, так называемые зарплатные проекты и пр., которые позволяют удерживать ресурсы в балансе банка.

Влияние источника средств на стабильность ресурсов также очень велико. Если банк работает с ресурсами одной отрасли, то в разные периоды экономического развития этой отрасли могут быть притоки и оттоки средств. В данном случае важно также учесть степень концентрации средств от одного источника. Снижение влияния этого фактора требует от банка диверсификации его ресурсной базы по различным источникам привлечения.

Значительное воздействие на стабильность ресурсной базы оказывает степень взаимосвязанности клиента и банка. Клиенты банка, участвующие в капитале или имеющие общие деловые цели, как правило, при принятии решения о движении своих средств по счетам в банке ориентируются не только на свои интересы, но и на интересы конкретной кредитной организации.

Уровень платности за привлеченные ресурсы также в определенной степени влияет на их отток.

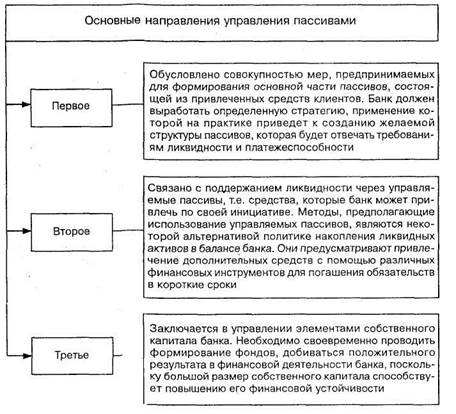

Для коммерческого банка очень важно сформулировать стратегию управления пассивами. Вышеназванная стратегия, с одной стороны, зависит от целей банка, сегмента рынка, на котором он работает, и прочих факторов, а с другой - формирует его ресурсную базу, виды пассивных операций и возможность сохранять ликвидность в разные моменты времени. На рис. 1.3 представлены основные стратегии управления пассивами в зависимости от целей, которые стремится достичь банк.

Рис. 1.3 Стратегии управления пассивами банка

Исследование объема, структуры и динамики пассивов банка позволяет определить общий рост или снижение соответствующих групп пассивов и, при условии дополнительного анализа внутренней ситуации в банке и общеэкономической ситуации, установить факторы, которые влияют на сложившуюся динамику, и, таким образом, разработать меры, позволяющие ее корректировать.