2020-01-14

2020-01-14 179

179

Учет затрат на производство в традиционной учетной практике представляет собой часть общей системы бухгалтерского учета. При этом собственно бухгалтерский (финансовый) и производственный учет взаимоопределены и взаимосвязаны между собой, поскольку имеют единые процедуры документального оформления хозяйственных операций и их стоимостной оценки.

Для рациональной организации производственного учета является важным определение объектов учета затрат, способов учета затрат, объектов калькулирования, калькуляционных единиц и приемов калькулирования себестоимости продукции.

Объекты учета затрат на производство – это реально возникающие затраты производства, сгруппированные по различным признакам, необходимым для получения информации в целях контроля и управления (по видам деятельности, видам производства, периодам возникновения затрат, способу их включения в себестоимость продукции, местам возникновения затрат и другим признакам). При этом особое значение имеет разграничение затрат по видам деятельности (отдельно по обычной уставной деятельности и в сфере капитальных вложений), по видам производств (их разграничение в разрезе основного и вспомогательных производств, обслуживающих производств и хозяйств, а также в процессах заготовления материальных ресурсов и продажи готовой продукции) и местам возникновения затрат (по структурным подразделениям хозяйства, где непосредственно происходит производственное потребление ресурсов с целью получения готовой продукции, осуществления услуги или работы).

Для учета производственных затрат в сельскохозяйственных организациях выделяются четыре группы счетов:

ü счета учета затрат основного производства;

ü счета учета затрат вспомогательных производств;

ü счета учета расходов по управлению и обслуживанию производства;

ü счета учета затрат в обслуживающих производствах и хозяйствах.

Производственные затраты учитываются по элементам и статьям раздельно по местам их возникновения (по видам производств и хозяйств, где они произведены), в разрезе счетов и субсчетов:

счет 20 «Основное производство»;

счет 21 «Полуфабрикаты собственного производства»;

счет 23 «Вспомогательные производства»;

счет 25 «Общепроизводственные расходы»;

счет 26 «Общехозяйственные расходы»;

счет 28 «Брак в производстве»;

счет 29 «Обслуживающие производства и хозяйства».

Учет затрат вспомогательных производств, которые обслуживают основные отрасли в порядке выполнения для них определенных работ или оказания услуг, ведется на счете 23 «Вспомогательные производства» по их видам: ремонтные мастерские, ремонт зданий и сооружений, грузовой автомобильный транспорт, гужевой транспорт, электроснабжение, водоснабжение, теплоснабжение, газоснабжение, холодильные установки.

Все косвенные затраты объединены в обособленной статье «Общепроизводственные (цеховые) расходы ремонтной мастерской» (содержание управленческого и хозяйственного персонала, содержание и ремонт оборудования, здания мастерской и т.д.) по субсчету 23-1.

По субсчету 23-2 «Ремонт зданий и сооружений» ведут учет всех затрат по проведению подрядным или хозяйственным способом объектов капитального и текущего ремонтов независимо от источников их покрытия.

Фактические затраты по законченному капитальному ремонту могут быть списаны только в пределах сумм, числящихся на момент списания в ремонтном фонде. Сумма затрат, не покрытая фондом, переносится на счет 97 «Расходы будущих периодов» с отражением в балансе в составе этой статьи, а затем списывается с него по мере поступления средств в ремонтный фонд.

Себестоимость отремонтированных объектов с кредита счета 23-2 «Ремонт зданий и сооружений», отдельных аналитических счетов списывается в дебет счетов – заказчиков (Растениеводство, Животноводство, другие Вспомогательные производства, Расходы будущих периодов, Общепроизводственные, Общехозяйственные расходы и т.д.).

Если в организации создается резерв предстоящих расходов на ремонт основных средств, то себестоимость отремонтированных объектов с кредита счета 23-2 «Ремонт зданий и сооружений» списывается на уменьшение резерва (в дебет счета 96-4 «Резерв на ремонт основных средств»). В этом варианте расходы на ремонт заранее резервируются по дебету счетов: 20-1 «Растениеводство», 20-2 «Животноводство», 20-3 «Промышленные производства» и т.д. по основной статье «Содержание основных средств», элементу «Ремонт основных средств», с кредита счета 96-4 «Резерв на ремонт основных средств».

На субсчете 23-4 «Автомобильный транспорт» учитывают затраты по содержанию и эксплуатации грузового, легкового, пассажирского автотранспорта и автомашины специального назначения.

По субсчетам 23-5 «Энергетические производства», 23-6 «Водоснабжение», 23-8 «Прочие вспомогательные производства» открываются отдельные аналитические счета, где в разрезе установленных статей затрат (аналогично автомобильному транспорту) расходы по электроснабжению, теплоснабжению, водоснабжению, газоснабжению, холодильным установкам учитываются раздельно по каждому виду.

По указанным вспомогательным производствам фактические затраты распределяются по потребителям услуг ежемесячно.

Затраты по содержанию рабочего скота учитывают на отдельном аналитическом счете по субсчету 23-7 «Гужевой транспорт».

Формирование затрат вспомогательных производств и их перераспределение представлено на рисунке 1.

Учет затрат по организации, обслуживанию и управлению производства, расходов будущих периодов ведется соответственно на счетах 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и 97 «Расходы будущих периодов».

Общепроизводственные расходы включают в себя расходы на организацию производства и управление отдельными отраслями производства и подразделениями, а также различные производственные затраты, которые непосредственно нельзя отнести на ту или иную культуру, либо на тот или иной вид продукции, так как они относятся к отрасли или к производственному подразделению в целом.

Рисунок 1 – Формирование затрат вспомогательных производств и их перераспределение

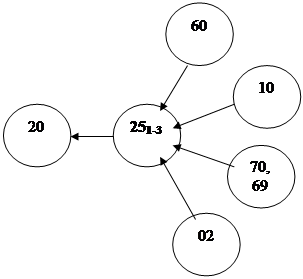

Аналитический учет расходов по обслуживанию производства и управлению в составе счета 25 «Общепроизводственные расходы» (субсчета: 25-1 «Общепроизводственные расходы растениеводства», 25-2 «Общепроизводственные расходы животноводства» и 25-3 «Общепроизводственные расходы промышленных производств») осуществляется по следующей номенклатуре статей:

ü Материальные затраты

ü Оплата труда

ü Отчисления на социальные нужды

ü Амортизация основных средств

ü Услуги вспомогательных производств.

ü Прочие расходы (не учтенные в предыдущих статьях).

ü Непроизводительные расходы (потери от простоев, испорченные ценности при хранении в бригадных и цеховых кладовых и т.д.).

Общеотраслевые расходы распределяются и включаются в себестоимость продукции, производимой в растениеводстве, животноводстве, промышленными производствами.

Ежемесячно (или ежеквартально) суммы, учтенные на счете 25 «Общепроизводственные расходы», распределяются в фактическом или нормативном (плановом) размере по назначению с корректировкой до фактических сумм в конце года. Указанные расходы распределяют по объектам затрат основного производства пропорционально общей сумме основных затрат, за исключением в соответствующих производствах затрат на семена, корма, сырье, материалы и полуфабрикаты.

Формирование общепроизводственных расходов и их распределение представлено на рисунке 2.

Рисунок 2 – Формирование общепроизводственных расходов и их распределение

Общехозяйственные расходы включают затраты на управление и обслуживание хозяйства в целом. Они представляют собой расходы, связанные с осуществлением хозяйственных операций по использованию материальных, трудовых, финансовых и иных ресурсов в процессе управления организацией и обусловленные ее содержанием как единого имущественно-финансового комплекса.

Синтетический учет общехозяйственных расходов ведут на собирательно-распределительном счете 26 «Общехозяйственные расходы».

Общехозяйственные расходы ежемесячно или ежеквартально в сумме фактических затрат (нормативном или плановом размере) относят по назначению и включают в себестоимость продукции основных производств, работ и услуг вспомогательных производств, выполненных на сторону, а также обслуживающих производств и хозяйств (в случаях, если они производили услуги на сторону) с корректировкой до фактических сумм в конце года.

Если организация признает управленческие расходы как операционные расходы и отражает их в Отчете о прибылях и убытках (форма N 2 бухгалтерской отчетности) немедленно по окончании отчетного периода, то указанные расходы относятся непосредственно с кредита счета 26 «Общехозяйственные расходы» в дебет счета 90 «Продажи».

В сельскохозяйственных организациях особую группу затрат составляют расходы будущих периодов, которые относятся к нескольким циклам производства и распределяются между ними в установленном порядке.

Учет таких расходов ведется на счете 97 «Расходы будущих периодов».

Списание затрат будущих периодов производится на счета общепроизводственных и общехозяйственных расходов в сроки, в течение которых такие расходы подлежат отнесению на затраты производства.

Учет затрат на основное производство осуществляется на счете 20 «Основное производство». К основному производству относят отрасли растениеводства, животноводства и промышленные производства.

Затраты организации подлежат включению в себестоимость продукции только того периода, к которому они относятся, независимо от времени их оплаты.

Объектами аналитического учета затрат основного производства являются отдельные сельскохозяйственные культуры (группы однородных по технологии выращивания культур), отрасли или производственные подразделения (бригады, фермы, арендные или прочие коллективы), виды или половозрастные группы животных, виды промышленных производств или отдельные стадии технологического процесса.

При этом объектами учета затрат в растениеводстве являются сельскохозяйственные культуры, группы однородных по технологии выращивания культур; виды работ незавершенного производства; затраты, подлежащие распределению; прочие объекты.

В качестве объектов учета затрат в животноводстве выделяют отдельные виды и группы скота в пределах отраслей.

Объектами производства затрат в промышленном производстве в зависимости от размера и характера деятельности являются отдельные виды промышленных производств или стадии (фазы) технологического процесса (переделы).

Все затраты по содержанию и эксплуатации обслуживающих производств и хозяйств учитываются на дебете счета 29 «Обслуживающие производства и хозяйства», а по кредиту его отражают выход продукции, доходы и поступления, а также списание затрат за счет установленных источников.

Убыток от эксплуатации жилищно-коммунального хозяйства списывают в дебет счета 91-2 «Прочие расходы» с кредита счета 29-1. При возмещении части расходов по содержанию и ремонту жилищного фонда за счет бюджетных средств на указанные суммы производится запись по кредиту счета 91 и дебету счета 98 (предварительно эти суммы отражаются по дебету счета 86 и кредиту счета 98).

Учтенные фактические затраты по выполненным заказам ремонтно-пошивочные мастерские списывают в конце отчетного периода (месяца, квартала) на дебет субсчета 90-4 «Продажи продукции (услуг) обслуживающих производств». Фактические расходы, учтенные по субсчету 29-3 «Производства общественного питания» в конце отчетного периода (месяца, квартала) также списывают с кредита счета 29 в дебет счета 90-4. Выручка за реализованную продукцию предприятий общественного питания отражается по дебету счетов учета денежных средств (счета 50, 51) и кредиту счета 90-4.