2020-01-14

2020-01-14 175

175

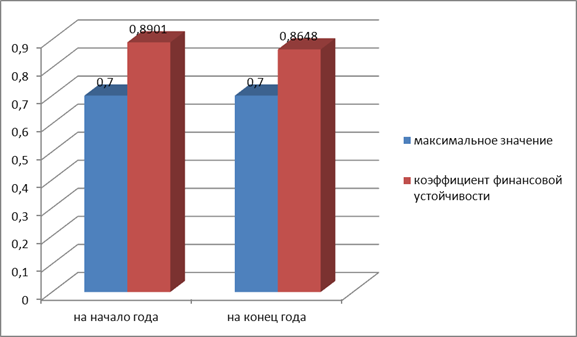

Рис.7– Коэффициент финансовой устойчивости

Коэффициент автономии на конец года на 84,15% выше нормативных 50%. Коэффициент финансовой зависимости на начало года 13,34 % активов обеспечиваются заемными средствами, на конец года – уже 15,85%. На начало года % активов содержатся за счет собственного капитала, на конец –%

Коэффициент инвестирования - позволяет проанализировать долю финансовых ресурсов. Коэффициент инвестирования снизился на 0,04 %

Коэффициент маневренности – отношение оборотного капитала к собственному капиталу компании. Величина этого коэффициента маневренности сократилась на 0,01%

Анализ платежеспособности необходим не только для предприятия с целью оценки и прогнозирования финансовой деятельности, но и для внешних инвесторов, контрагентов. То есть платежеспособность является наиболее существенным фактором кредитоспособности. В рамках оценки платежеспособности проводятся расчеты по определению ликвидности предприятия и ликвидности его баланса.

Для определения ликвидности баланса следует сопоставить итоги сгруппированных статей актива и пассива. Баланс считается абсолютно ликвидным, а предприятие финансово устойчивым при соблюдении балансовых пропорций: А1≥П1; А2≥П2; А3≥П3; А4≤П4,

где А i – сгруппированные по степени ликвидности и расположенные в порядке ее убывания статьи актива баланса;

П i – объединенные по срокам погашения и расположенные в порядке их возрастания статьи пассива баланса.

Таблица18-Группировка статей баланса для анализа ликвидности

| Шифр | Наименование | Содержание | Алгоритм расчета по строкам баланса | На начало года | На конец года |

| А1 | наиболее ликвидные активы | Денежные ср-ва и КФВ | 260+250 | 33445 | 12959 |

| А2 | быстро реализуемые активы | ДЗ и прочие активы | 230+240+270+215 | 166405 | 181193 |

| А3 | медленно реализуемые активы | Запасы и затраты | 140+210+220-215-216 | 556947 | 633875 |

| А4 | трудно реализуемые активы | Внеоборотные активы | 190-160 | 543517 | 582354 |

| П1 | самые срочные пассивы | Кредиторская задолженность | 620 | 142156 | 190795 |

| П2 | краткосрочные пассивы | Краткосрочные кредиты и займы | 610+660 | - | 6 |

| П3 | долгосрочные пассивы | Долгосрочные кредиты и займы | 590 | 30378 | 32924 |

| П4 | постоянные пассивы | Капиталы и резервы | 490+630+640+650-216 | 1119974 | 1186656 |

Сравнение групп приводится в таблице 19

Таблица19- Балансовые пропорции

Из таблицы 19 видно, что из 4 условий выполняются три (2,3,4),за весь период не выполняется соотношение А1≥П1 и означает, что наиболее ликвидные активы не могут покрыть краткосрочные обязательства. Остальные соотношения выполняются. Баланс неликвиден в части краткосрочных активов и пассивов.

Платежеспособность предприятия по показателям ликвидности приведена в таблице 20.

Таблица20- Показатели платежеспособности предприятия

| Наименование показателя | Формула расчета | На начало года | На конец года | Темп роста, % | Контрольное значение |

| 1. Коэффициент текущей ликвидности | Ктл=290-216/690 | 1,2695 | 1,3140 | 103,5 | от 1 до2 |

| 2. Коэффициент быстрой ликвидности |

| 0,4061 | 0,4111 | 101,2 | от 0,4 до 0,8 |

| 3. Коэффициент абсолютной ликвидности | Кал = 260+250/690 | 0,1353 | 0,1041 | 76,94 | от 0,1 до 0,2 |

Коэффициент текущей ликвидности характеризует степень покрытия оборотных активов оборотными пассивами, и применяется для оценки способности предприятия выполнить свои краткосрочные обязательства.

Коэффициент быстрой ликвидности — финансовый показатель, отражающий способность предприятия покрыть краткосрочные обязательства наиболее ликвидными активами. В целом коэффициент быстрой ликвидности увеличился на 0,005%.

Таким образом предприятие остается платежеспособным.

Таблица21-Оценка структуры баланса и платежеспособности предприятия

| Наименование показателя | На начало года | На конец года | Контрольное значение |

| 1. Коэффициент текущей ликвидности | 1,2695 | 1,3140 |

|

| 2. Коэффициент обеспеченности собственными средствами | 2,0409 | 1,8912 |

|

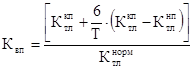

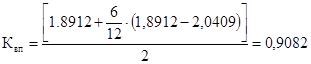

| 3. Коэффициент восстановления платежеспособности | 0,9082 |

| |

Коэффициент восстановления платежеспособности определяется по формуле:

,

,

где Кнптл, Ккптл – значение коэффициента текущей ликвидности на начало и конец отчетного периода;

Кнормтл – нормативное значение коэффициента текущей ликвидности (Кнормтл=2);

6 - период восстановления платежеспособности, в месяцах;

Т- отчетный период в месяцах (Т=12).

Предприятие не имеет реальной возможности восстановить свою платежеспособность в течение 6 месяцев.

Оценить вероятность банкротства можно по комплексному Z-показателю Альтмана:

,

,

где ЧОК – чистый оборотный капитал;

ВБ – валюта баланса;

НК – накопленный капитал (резервы + нераспределенная (реинвестированная) прибыль);

БП – балансовая прибыль;

УК – уставны капитал;

ЗК – заемный капитал;

В – выручка от реализации.

Степень близости предприятия к банкротству определяется по шкале вероятности банкротства (табл. 22), результаты оценки данной вероятности приведены ниже.

Таблица 22 - Шкала вероятности банкротства по модели Альтмана

| Значение Z | Вероятность банкротства |

| до 1,8 | очень высокая |

| 1,81 – 2,7 | высокая |

| 2,71 – 2,99 | средняя |

| от 3,0 | низкая |

Вероятность банкротства низкая.

Заключение

В структуре активов оборотные активы имеют большую долю, чем внеоборотные активы. Наибольшая часть внеоборотных активов представлена основными средствами. В оборотных активах прослеживается рост запасов и затрат, дебиторской задолженности.

Пассивная часть баланса характеризуется значительным преобладанием удельного веса краткосрочных обязательств. В целом прослеживается небольшое увеличение капитала и резервов, увеличение краткосрочных обязательств. Значение кредиторской задолженности снизилось. С одной стороны, это положительный момент, так как предприятие для выполнения своих работ пользуется заемными средствами, увеличивая возможности собственного производства и снижая необходимость дополнительных собственных капиталовложений. Но также это свидетельствует о том, что предприятие сильно зависит от своих покупателей.

Вероятность банкротства по комплексному Z-показателю Альтмана низкая. Предприятие можно считать платежеспособным по показателю абсолютной ликвидности.