2020-01-14

2020-01-14 482

482I. Методы моделирования инвестиционного портфеля

В соответствии с правилом выбора по Парето наилучшим из совокупности предполагаемых инвестиционных объектов является вариант, для которого нет ни одного объекта по заданным показателям не хуже него, а хотя бы по одному показателю лучше. При этом для сравнения объектов инвестирования по заданным показателям составляются, как правило, таблицы предпочтений, демонстрирующие преимущества тех или иных инвестиционных объектов. Зачастую правило выбора по Парето дает большее количество вариантов, чем это необходимо с учетом ограниченности общего объема инвестиционных ресурсов. В этом случае применяется правило выбора по Борда, согласно которому инвестиционные объекты ранжируются по значениям каждого показателя в порядке убывания с присвоением соответствующего значения ранга, и наилучшим вариантом признается объект инвестирования с максимальным значением суммарного ранга.

Процедура выбора может осуществляться и на основе метода выбора по удельным весам показателей, при котором сами основные показатели ранжированы по степени значимости для инвестора. Каждому показателю присваивается весовой коэффициент (в долях единицы) при сумме всех весовых коэффициентов, равной единице. Значения рангов показателей для каждого инвестиционного объекта взвешиваются по удельным весам самих показателей и суммируются. Лучший инвестиционный объект характеризуется максимальным значением такого взвешенного ранга.

Следует отметить, что при составлении инвестиционного портфеля могут использоваться комбинированные методы, для чего отбор инвестиционных проектов производится в несколько этапов, на каждом из которых применяется одно из правил с последующим исключением выбранных вариантов из дальнейшего рассмотрения. Обобщенная оценка может осуществляться на основе суммирования значений всех рассматриваемых показателей или на основе того показателя, которому инвестор отдает приоритет. Оценочные показатели могут включать основные показатели доходности инвестиций, а также такие показатели, как совокупный показатель риска по инвестиционному проекту, показатель кредитного рейтинга заемщика и др.

Выбор того или иного метода оценки инвестиционных решений и формирования инвестиционного портфеля определяется конкретной целевой установкой инвестора. Вместе с тем рассмотренные методы не позволяют в достаточной мере отразить значение отдельных показателей в системе сравнительной оценки эффективности инвестиций, рассмотренных в предыдущей главе (чистого приведенного дохода как критериального показателя, срока окупаемости как ограничительного показателя и т.д.), достичь максимального соответствия между суммарным объемом финансирования инвестиционных проектов и предполагаемыми инвестиционными ресурсами. В наибольшей степени принципу составления оптимального портфеля соответствуют методы линейного программирования, позволяющие решить задачу максимизации доходности портфеля при заданных ограничениях. [2]

II. Отбор объектов инвестирования по критерию доходности

Отбор объектов инвестирования по критерию доходности (эффективности) играет наиболее существенную роль в процессе инвестиционного анализа в связи с высокой значимостью этого фактора в системе оценок. При постановке задачи линейного программирования оптимизация инвестиционного портфеля сводится к задаче нахождения такой комбинации инвестиционных объектов, которая обеспечила бы максимально возможный уровень доходности при заданных ограничениях.

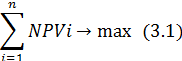

В качестве критериального показателя доходности, который должен быть максимизирован, следует использовать показатель суммарного чистого приведенного дохода инвестиционного портфеля, отражающий совокупный эффект инвестиций

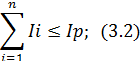

В качестве ограничений могут быть заданы нестрогие неравенства:

• общий объем инвестиций по объектам в составе инвестиционного портфеля Ii не должен превышать объем инвестиционных ресурсов, выделенных для финансирования инвестиций Ip

• минимальная внутренняя норма доходности по объектам в составе инвестиционного портфеля (IRR) должна быть не меньше стоимости предполагаемых инвестиционных ресурсов k или установленной инвестором нормы дисконта r

• максимальный срок окупаемости по объектам в составе инвестиционного портфеля Тi не должен быть больше установленного предприятием ограничения Tp

• прочие показатели, существенные для инвестора. [1]