2020-01-14

2020-01-14 173

173(Единый сельскохозяйственный налог)

Единый сельскохозяйственный налог (ЕСХН) предназначен для сельскохозяйственных товаропроизводителей, определенных пунктами 2 и 2.1 статьи 346.2 Налогового кодекса.

Если организация или индивидуальный предприниматель, не производит сельхозпродукцию, а только осуществляет её первичную или последующую – промышленную - переработку, то указанный режим налогообложения применять нельзя. Также невозможен переход на ЕСХН для организаций и индивидуальных предпринимателей, указанных в пункте 6 статьи 346.2 Налогового кодекса.

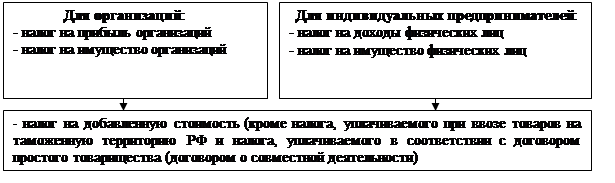

Применяя ЕСХН, освобождается от уплаты следующих налогов:

В то же время, использование ЕСХН не освобождает от уплаты иных налогов и сборов, которые уплачиваются в соответствии с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Налоговым периодом при ЕСХН признается календарный год, отчетным – полугодие (статья 346.7 Налогового кодекса).

Объект налогообложения ЕСХН установлен статьей 346.4 Налогового кодекса как Доходы, уменьшенные на величину Расходов.

ЕСХН исчисляется умножением указанного объекта налогообложения на ставку налога, равную 6 %. Данный порядок исчисления ЕСХН, а также его уплаты и зачисления регламентирован статьей 346.9 Налогового кодекса.

С 1 января 2010 г. на территории Российской Федерации вводится новый порядок уплаты страховых взносов в ПФ РФ, ФСС РФ, ФФОМС и ТФОМС. С указанной даты единый социальный налог отменяется.

Организации обязаны вести учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы ЕСХН, на основании данных бухгалтерского учета с учетом положений гл. 26.1 Налогового кодекса.

Индивидуальные предприниматели ведут учет доходов и расходов для целей исчисления налоговой базы по ЕСХН в Книге учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), форма и Порядок заполнения которой утверждены Приказом Минфина России от 11.12.2006 № 169н (в редакции приказа Минфина России от 31.12.2008 № 159н).

Приведем пример расчета ЕСХН:

Доходы и расходы от разведения и продажи кур составили:

| Месяц | Доходы от продажи кур, руб. | Расходы на разведение и содержание (корм и пр.), руб. |

| январь | 100 000 | 90 000 |

| февраль | 120 000 | 100 000 |

| март | 80 000 | 50 000 |

| апрель | 90 000 | 40 000 |

| май | 150 000 | 70 000 |

| июнь | 110 000 | 50 000 |

| ИТОГО | 650 000 | 400 000 |

ЕСХН за отчетный период (полугодие) = 250 000 руб. х 6 % = 15 000 руб.

Итого к уплате за 1 полугодие = 15 000 руб.

| Месяц | Доходы от продажи кур, руб. | Расходы на разведение и содержание (корм и пр.), руб. |

| июль | 120 000 | 100 000 |

| август | 110 000 | 90 000 |

| сентябрь | 70 000 | 40 000 |

| октябрь | 80 000 | 60 000 |

| ноябрь | 120 000 | 80 000 |

| декабрь | 130 000 | 90 000 |

| ИТОГО | 630 000 | 460 000 |

Итого налоговая база за весь год (налоговый период) = (650 000 – 400 000)+ (630 000 – 460 000) = 250 000 + 170 000 = 420 000 руб.

ЕСХН за год = 420 000 руб. х 6 % = 25 200 руб.

За год с учетом авансового платежа надо уплатить ЕСХН = 25 200 руб. – 15 000 руб. = 10 200 руб.

Декларация по ЕСХН представляется не позднее 31 марта года, следующего за истекшим налоговым периодом организациями и индивидуальными предпринимателями только по итогам налогового периода, т.е. один раз в год.

Однако уплачивается налог два раза в год: один раз по итогам полугодия и один раз по итогам года. По итогам полугодия (не позднее 25 календарных дней по окончании 1 полугодия) уплачивается авансовый платеж по налогу (статья 346.9 Налогового кодекса).

Убыток, полученный по итогам налогового периода можно в полном объеме перенести на следующий налоговый период. При этом убыток может быть перенесен целиком или частично на любой налоговый период в течение 10 лет с года его возникновения (пункт 5 статьи 346.6 Налогового кодекса).

Приведем пример:

| Период, год | Убыток, руб. | Прибыль(доходы-расходы), руб. |

| 2009 | 400 000 | |

| 2010 | 100 000 | |

| 2011 | 200 000 | |

| 2012 | 200 000 |

За 2010 год налог платить не надо: 100 000 руб. – 400 000 руб. = 0 руб. Таким образом, 100 руб. убытка учтено;

за 2011 год налог платить не надо: 200 000 руб. – (400 000 руб. – 100 000 руб. (уже учтенных) = 0 руб. Теперь учтено 300 000 руб. убытка (100 000 руб. + 200 000 руб.), осталось учесть 100 000 руб.(400 000 руб. – 300000 руб.);

за 2012 год надо заплатить налог = (200 000 руб. – 100 000 руб.) X 6% = 6 000 руб.