2020-01-14

2020-01-14 361

361Для понимания информации, содержащейся в бухгалтерском балансе, важно иметь представление о структуре баланса.

Двусторонняя таблица баланса в графическом изображении показывает на левой стороне состояние имущества в последовательности, соответствующей функциональной роли его составляющих исходя из степени ликвидности и характера участия хозяйственных средств в процессе воспроизводства валового продукта. Это актив баланса. Актив раскрывает состав имущества, как оно действует, чем представлены его составные части. Источники данного имущества отражены в правой стороне баланса — пассиве. Пассив показывает собственный капитал, а также совокупность долгов и обязательств экономического субъекта. Экономически однородный вид имущества в активе или источников его формирования в пассиве принято называть статьей баланса.

Таким образом, по своему строению бухгалтерский баланс – это два ряда чисел, итоги которых должны быть постоянно равны друг другу.

Любой бухгалтерский баланс представляет собой состояние имущественной массы как группировку разнородных видов имущества (материальных ценностей, находящихся в непосредственном владении хозяйства) и прав на эти ценности и одновременно – как капитал, образованный волей определенных хозяйствующих субъектов (предпринимателей, акционеров, государства и др.), а также третьих лиц (кредиторов, инвесторов, банков и др.). Баланс отражает состояние хозяйства в денежной оценке в валюте Российской Федерации. В силу этого вопрос правильной оценки балансовых статей имеет исключительное значение для оценки деятельности хозяйства.

Построение баланса начинается с создания его основы (балансовой таблицы), с определения главнейших его черт.

Важнейшим признаком включения хозяйственных ресурсов в актив являются следующие условия: ресурсы должны приносить экономическую выгоду в будущем; находиться в распоряжении хозяйствующего субъекта, который мог бы их беспрепятственно задействовать по собственному усмотрению или продать. В состав актива включаются имущество и права.

В активе также различают недвижимое и движимое имущество, паи и акции в других предприятиях (долгосрочные финансовые вложения), оборотные средства (текущие активы), которые еще называют оборотным капиталом.

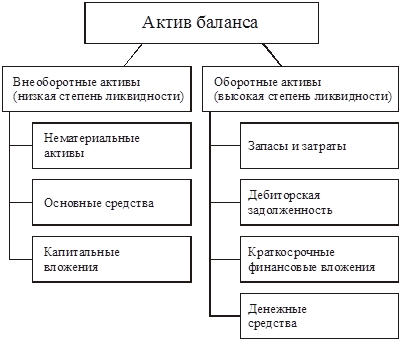

Актив баланса включает в себя два раздела, представленные по экономической однородности с точки зрения ликвидности имущества следующими основными группами, представленными на рисунке 1.

Рисунок 1 – Структура актива баланса

Первый раздел - «Внеоборотные активы» - содержит информацию о нематериальных активах, движимом и недвижимом имуществе, составе основных средств, а также долгосрочных инвестициях.

Второй раздел – «Оборотные активы» - представляет три блока наиболее ликвидных активов. Это мобильные средства организации, так как в короткое время могут быть обращены в наиболее ликвидную их часть – денежные средства.

Правая сторона баланса (пассив) раскрывает содержание собственного капитала и обязательств как долгосрочного, так и краткосрочного характера. Пассив баланса представлен на рисунке 2.

Рисунок 2 – Структура пассива баланса

Собственный капитал отражен в третьем разделе пассива - «Капитал и резервы».

Заемный капитал, исходя из сроков заимствования организацией, содержится в четвертом разделе бухгалтерского баланса – «Долгосрочные пассивы» и в пятом разделе – «Краткосрочные обязательства».

Такова принципиальная схема и содержание бухгалтерского баланса.